个人股东分红可以不交税吗?税务总局等官方早就回答过!今天就跟着小编一起来看下吧!

01

先看税局的两个答疑,

有点意思!

最近,在国家税务总局上搜索到这样两个答疑:

一、正常分红:缴完经营所得,利润分配再无个税

-

税局明确:个人独资企业、合伙企业申报缴纳经营所得个人所得税后,将剩余利润转给投资者,无需再缴个人所得税。

-

政策依据:财税(2000)91号 第五条

二、退伙/转让份额:溢价部分,按20%缴个税

-

税局明确:合伙企业自然人合伙人退伙、转让合伙份额,取得收入超初始投资成本的部分,按“财产转让所得”缴20%个税。

-

政策依据:国家税务总局2011年第41号公告

-

举个例子:合伙人初始投资10万,退伙时获15万,5万差额需缴1万个税(5万×20%)。

总结一下:

1、退伙要交税:是因为退伙时,如果取得的收入超过初始投资成本,超过部分属于“财产转让所得”,按20%交税。

2、分红不交税:是因为合伙企业的利润已经按“经营所得”交过个税了,再把税后利润分给合伙人,不再重复征税。

——搞清楚这个逻辑,我们接着往下看——

02

股东分红,一定要交税吗?

一般情况下,公司向个人股东分红,个人股东应按“利息、股息、红利所得”缴20%个税,且公司只要做了分红账务处理,即便没实际打款,也必须代扣个税!

但不同持股主体、投资企业类型,缴税规则差异很大,小编整理了8种常见情形:

那么,就没有个人股东分红不交税的情况么?

先来说答案:有的!

03

个人股东分红,

4 种情形合法不用交个税!

划重点!不是所有分红都要交20%个税,结合现行政策,这4种情形合法免征,股东可放心享受:

情形1:持有上市公司股票超1年,分红免个税

-

政策规定:个人从公开发行和转让市场取得上市公司股票,持股期限超1年的,股息红利所得暂免个税。

-

补充:持股1个月内全额缴20%;1个月至1年减半缴10%;持股期限按“买入日至卖出前一日”算,遵循“先进先出”原则。

-

依据:财税〔2015〕101号

情形2:持有新三板股票超1年,分红个税

-

政策规定:新三板挂牌公司股东,持股超1年的分红免征个税,差别化缴税规则和上市公司完全一致。

-

依据:税务总局2019年第78号

情形3:外籍个人从外商投资企业取得分红,免个税

-

政策规定:外籍个人从境内外商投资企业取得的股息、红利,暂免征收个税。

-

两个关键注意点:

①仅这两种情况免税:外商投资企业分红、外籍个人持有B股/海外股(H股)从境内企业取得的分红;

②无需提交任何证明,直接在个税申报表填报信息即可享受,其他境内分红需正常缴税,符合税收协定的可按优惠税率执行。

-

依据:财税字〔1994〕20号、国家税务总局2018年第65号公告

情形4:从基金分配中取得分红,免个税

-

政策规定:个人(含机构投资者)从基金分配中取得的收入,暂不征收个税和企业所得税。

-

重要提醒:并非双重免税!基金公司从上市公司取得的分红,会按规定代扣缴税,仅投资者环节免税。

-

依据:《财政部 国家税务总局关于开放式证券投资基金有关税收问题的通知》

04

分红热点问题,

税局统一官方答复!

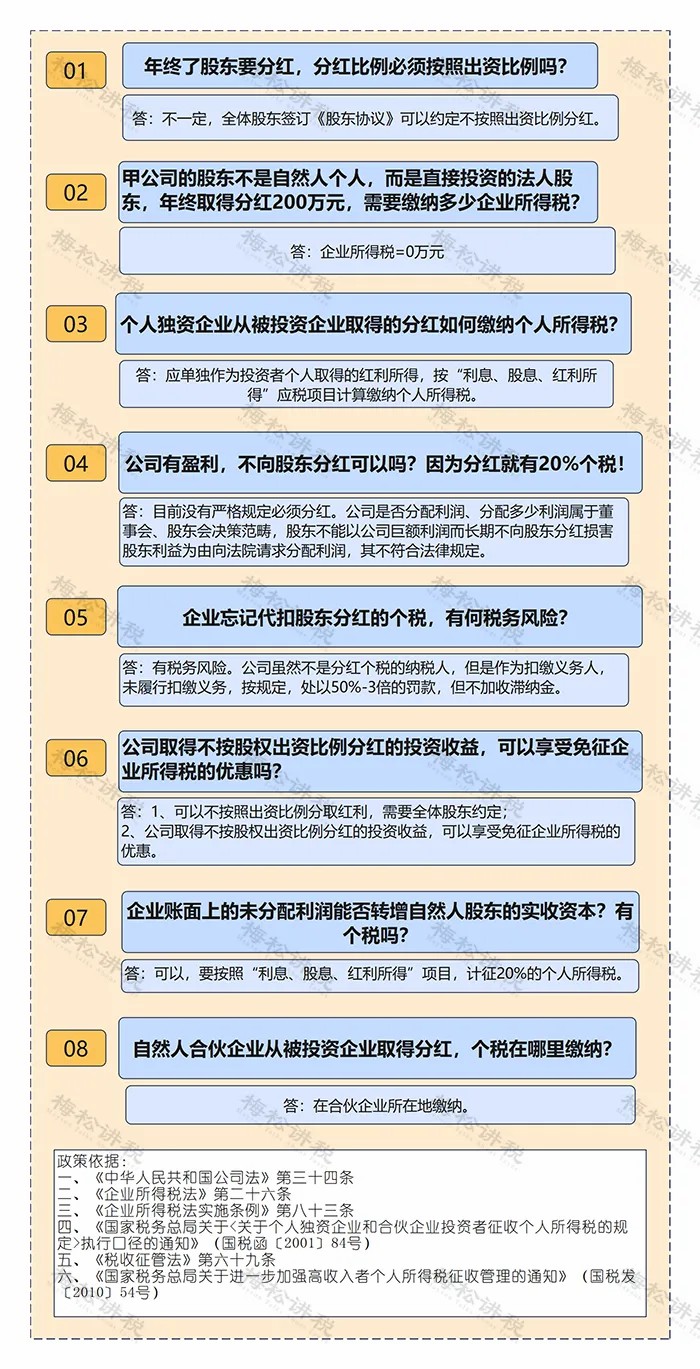

日常经营中,股东关于分红比例、亏损分红、缴税时间的问题层出不穷,小编结合税务问答整理了高频问题:

05

股东如何“安全地”从公司拿钱?

股东从公司拿钱,切忌直接转私账(极易被税局认定为偷税,面临补税+罚款)!分享两种合法合规方式,结合自身需求选择,无税务风险!

方式一:税前费用支取(成本更低,优先选择)

核心要求:所有支出与公司生产经营相关、合法合理,且留存完整凭证,具体可通过4种方式操作:

1、发工资/年终奖:

股东同时作为公司员工,按岗位发放工资,利用5000元免征额、专项附加扣除(房贷、赡养老人等)降低个税,综合税率可降至10%左右,比分红20%划算;

2、领取备用金:

按公司制度领取,金额符合规定,后续必须用经营相关发票冲抵,严禁用个人/家人消费发票冲抵;

3、实报实销:

股东因经营产生的差旅费、业务招待费、办公费等,凭正规发票报销,个人消费绝对不能报;

4、收资产使用费:

股东将自有资金、房产、设备等提供给公司使用,签订正式合同,公司按市场价格支付利息/租金,股东按规定缴税(税率20%)。

方式二:税后利润分配(分红,适合大额/长期资金支取)

分红需先缴25%企业所得税,再按规定缴个税,不同持股方式税负不同,可灵活规划:

1、股东直接持股

如果直接分红给个人,那么税率20%。如果只是想取出生活费,那就不建议分红了,用工资薪金更好;

2、有限合伙企业持股

这个情况下不会涉及交企业所得税,很多时候被用以作为持股平台。倘若此平台设立在税收优惠的地区,那么可以将综合税率降得比较低。这样的平台可以做多层嵌套设计,用以引进优秀的核心骨干人员;

3、有限公司持股

这种情况下,很多时候不是为了实际分得资金,而是为了做进一步的投资。如果股东取出钱来本身就是为了投资的,那就不要用个人来分红,用公司的形式,可以免于重复征税。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)