提到财务组织,人人都在谈“三支柱”。但细问之下,答案却五花八门。据说如今最热门的三支柱是:共享财务、财务BP、战略财务。

与传统的三支柱:会计、财务BP、COE相比,这份加入了“更高级”战略财务的三支柱,是否合理?公司是否需要设置战略财务部?如果需要,那么它应该隶属于什么部门?

今天我会对这一问题进行深入探讨。

先说结论(省流版)

-

传统的财务组织三支柱是:会计、财务BP、COE。

-

财务的第一支柱,不是共享,而是会计。会计包含财务共享,也包含业务会计(或者叫属地会计)。

-

(假)战略财务的来源是:将业务会计(或者叫属地会计)错位称为财务BP,再将财务BP错误升级为战略财务,负责预算等工作。这种现象发生的部分原因,是对财务BP的认知出现了大偏差,或者迫于共享后冗员转型的权宜之计。

-

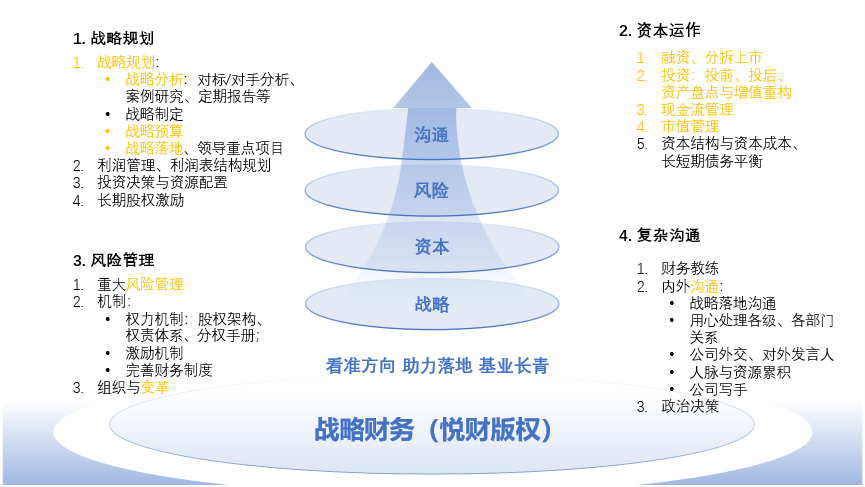

(真)战略财务的核心职能包括:战略规划、资本运作、重大风险发现与预防、复杂沟通等。

-

战略财务组织设计有三种选择:放在战略部、财务部或者财务BP体系。

-

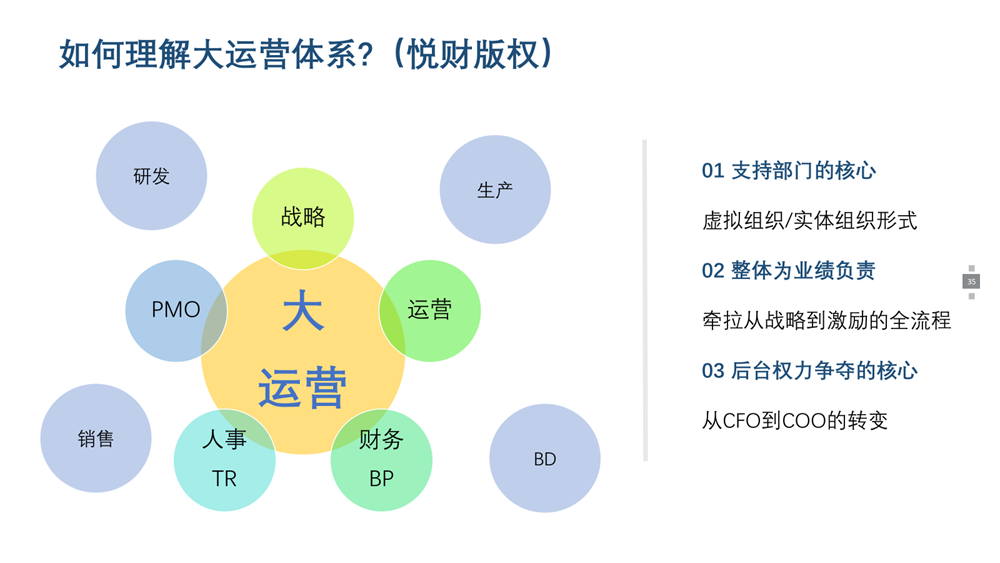

无论哪种选择,都是大运营组织(含战略、运营、财务BP、人事绩效激励等)的一部分,支撑和引领整个业绩管理体系。

-

对于我国民企,如果战略财务的工作核心是支撑老板决策,放在战略部是一个优选项。

-

如果不是超大型公司,或者对战略的制定、落地等有迫切需求的大型公司,无需设立专门的战略财务部门,由CFO带领核心骨干完成其职能即可。

-

财务BP的核心工作之一,是战略的分析、制定、规划、落地。战略是财务BP的必修课和必备技能。

-

战略财务更多是技能而非职位,财务BP人人要做战略财务。

01

三支柱

不同公司的财务三支柱有很大不同:

-

A公司:会计、财务BP、COE

-

B公司:共享财务、业务财务(BP)、战略财务

-

C公司:财务共享、财务BP、COE

-

D公司:会计、经营分析(经分)、税务与资金

三支柱到底应该是什么?

02

第一支柱

是会计不是共享

先来看一个案例:某公司上共享之前,有600个会计,分布在100家门店中,每个门店有6个会计:出纳、应收、应付、总账等。上了共享中心以后,每个门店留下2个财务同事,剩下由共享中心(100人)统筹。剩下的2个财务同事,核心工作是:助各个分子公司、各个区域公司来审核财务单据、审核合同、审核入库,包括构建成本中心,打零工等工作。

这时,公司认为:共享中心的100人是第一支柱,剩下的200位在门店的财务同事,因为离业务近,所以叫做财务业务伙伴,也就是我们说的财务BP,是第二支柱。将本来属于业务会计(或者叫属地会计)的团队,划拨入财务BP,但实际负责的是会计工作。

那么谁来做真正的财务BP尤其是预算工作呢?于是乎他们“造”了一个更高级的词(战略财务),来容纳真正做财务BP的同事。

将业务会计,错误划拨入财务BP,成为目前战略财务兴起的一部分原因。

如果我们来看传统三支柱:会计、财务BP和COE(财务专家团队)。它们的界限表面上来看是职能的划分,但本质上是以价值创造的程度来区分的:

-

会计:相对恒定的价值创造。为企业提供会计服务、报表、内控、沉淀数据资产等工作,团队整体的价值相对恒定。团队目标是在服务质量可控的情况下,尽量实现成本效益的最大化。

-

财务BP:高价值创造。通过预算、分析、激励等工作,有效提升业务的决策质量,实现企业收入、利润、市值、现金流的提升和最大化。

-

COE(财务专家团队):高价值创造。以其专长(税务、资金等),为企业有效实现税务合规、节税、现金流提升、专业财务建议等。

财务BP和COE团队,更偏价值创造型团队,但是创造价值的方式不同:财务BP以支撑业务,通过提升业务的决策质量创造价值。COE更多以自身专长出发,为企业直接创造价值。

如果我们从价值创造角度来区分,就可以非常容易区分某个团队/某个人,到底是会计,还是财务BP了。

03

战略财务

上面的案例提到了“假”的战略财务,主要做预算等工作。那么真的战略财务应该做什么工作呢?

我将战略财务的工作分为战略规划、重大风险管理、资本运作、复杂沟通四大类。

战略财务在我国大型企业中,核心的职能包括:

-

做老板的高参,为老板的核心决策提供财务支撑;

-

做老板的写手以及大秘书;

-

深度领导/参与战略规划及战略落地;

-

企业未来3-10年利润表、现金流量表的规划者;

-

重大融资、投资、市值管理的参与者;

-

重大风险管理与预警;

-

对内/对外关系维护与复杂沟通等。

04

战略财务

组织设计

干什么明确了?战略财务要隶属于什么部门呢?实践中有几个核心议题:

-

放在什么部门?财务部还是战略部?

-

向谁汇报?财务还是业务?

-

与财务BP职责如何区分?

实践是检验真理的唯一标准,关于战略财务放在什么组织里,目前有三个主流实践:

-

某大型民企:属于战略部,向战略部负责人或者向CEO汇报,与老板保持密切的沟通,服务对象更偏老板。战略部与财务BP同属于大运营组织的一部分,共同管理从战略到激励的全流程。

-

某大型央企:属于财务部,我国某大型央企战略财务设置数十年,经历了复杂的组织演变,从隶属战略部,到回归财务部,有分权、制衡、CFO希望掌握更多信息权的多重考量。

-

某大型外企:属于财务BP大组织下,向CFO汇报,与CEO和CFO保持密切地沟通。此安排保持原有财务三支柱的组织架构,战略财务的核心服务对象更偏CFO。

悦财成员,对于战略财务设计展开了热烈讨论,记录一些观点:

-

战略财务需要成为老板心腹,老板认可非常重要;

-

战略财务人才难寻,能真正做的人凤毛麟角(人才供给属于可遇而不可得);

-

战略财务基本不涉及职权分离,没有必须归属财务部的权力架构需求;

-

战略部缺了财务专家没办法高水平运营;

-

真正的战略财务部人数非常少,在组织设置上单独成为第四支柱等,从人数角度看不占优势;

-

战略财务的英文名是什么?如果直译的话是Strategic Finance。在外企中这样抬头的同事几乎非常少见,更多是做资本运作的同事;

-

外企里面真正做战略财务的人,抬头更多是FP&A Director或者Finance Director,它们隶属于公司FP&A部门,属于财务BP的一部分;

-

绝大部分企业(我国99.99%的企业)某种意义上,没有必要设置专门的战略财务岗,由CFO等实际执行即可。

05

划归战略部

战略财务划归战略部,对我国企业来说是优选项。

过往我曾负责过企业战略部的工作,切实体会下来放在战略部有几个好处:

-

离老板近,能参与到公司最高级别的各项会议,信息权更多;

-

与财务部之间没有隶属关系,老板用着放心,和其他业务部门的沟通更顺畅;

-

与其他战略部专家合作,从业务角度思考战略的分析、制定、规划、落地,更有实战性;

-

战略部离开财务专家,无法有效运行;

-

战略落地的核心方向:战略到投资、战略到激励、战略到运营,财务都需深度参与。

实际上,无论战略财务是放在战略部,财务部,还是财务BP组织中,本质都是大运营组织的一部分,领导从战略到激励的全流程。

因此,这三种组织设计,没有对错,适合自己的就是最好的。

06

战略财务更多

是技能而非职位

在外企,许多财务大BP与CFO一起,实际承担了战略财务的角色。(尤其在事业部层面中,如果是公司集团整体可以单独设置战略财务)。这样的实践,会成为未来我国企业战略财务发展的重要航向。

比如说:在外企,财务BP会深度参与战略规划,从战略分析,战略制定,战略预算,战略落地都是深度参与的。甚至许多战略规划的PPT也是一些财务BP深度参与操刀撰写的。

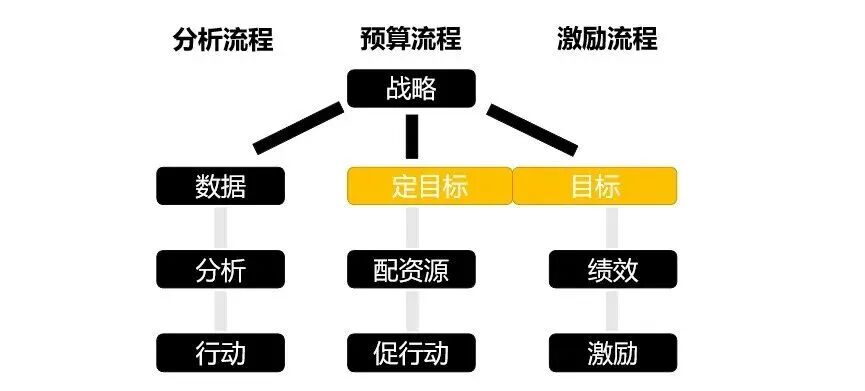

在《业绩铁三角》一书中,我画了这样一幅图:

也就是说,无论我们要做预算、分析还是激励工作,战略都是起点。不是我们工作中的可选性,是必选项。

我更倾向于将战略财务,作为一种职能而非职位,一种工作必备能力而非可选能力。

如果将我们的目标设定为:(在事业部层面/中小企业)财务大BP人人都是战略财务,那将是战略财务真正落地、生根、发扬光大的一天。

未来,我们的财务大BP人才体系培养中,也应该将战略作为核心的培养内容,进行传授。

07

总结

本文的最后,我想再总结一下核心观点:

-

对于99.9%的中国企业目前来看,单列战略财务组织的意义并非是本质的。

-

将业务会计(或者叫属地会计),列为财务BP是导致一系列乱象的根源,核心是对财务BP的认知出现了较大的偏差,或迫于共享冗员转型的权宜之计。

-

在企业战略部,设置财务专家岗,是非常必要的。

-

财务大BP的人才培养体系,战略是必选项,不是可选性。

分享我自己在成长为战略财务过程中成长最大的点:是多年来在各位业务老大身边,做他们的笔杆子:为他们撰写各种汇报材料。如果能成为老板的第一写手,那这个人背后的战略思维一定不会差,他能参与的会议规格也一定不会低。

希望有一天,战略财务人才在我国,不是奢侈品。

让我们共同努力!

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)