业财融合懂管理,建筑企业财务价值体现

课程介绍:

近年来随着国家整体经济结构调整,知名咨询机构预计在“十四五”期间,建筑行业平均增速将下降至5%左右,进入存量竞争时代。近期多家大型建企面临破产,究其原因,环境、行业变化都对建企生存产生很大影响。

作为建企的财务高管,您是否也遇到如下挑战:

- 随着金税四期的上线,AI大数据管理、金税天网时代到来,建企可能被查什么?

- 《民法典》落地,合同管理要升级,建企哪些场景可能需要额外小心条款?

- 新收入准则全面实施,不同阶段不同条件下的收入模式处理大不同,千万别弄错!

- 外包公司、包工头、临时工,多种用工模式混用,怎么保证合法低风险?

- 挂靠、跨地区、甲供材,各类模式需厘清,用对用好政策才能低成本又合规!

铂略重磅推出《建筑企业“业财法税”四维管理中的18大难题攻略》系列课程,携29年+建筑行业实战经验的CFO,结合建企真实司法判例和税务稽查案例及场景,系统介绍了金税四期税务监管系统的底层逻辑和企业内控方法;应用《民法典》及合同规则,事前规避法务风险;掌握不同用工模式的组合,进行有效人力成本规划;防范常见经营模式下财税风险点,实现建企的降本增效!

本课程为系列课程第四节,详解了建企的挂靠、跨区域经营、甲供材3大模式的业财税融合,做好成本管控,使财务价值增值。

讲师介绍:

梁 石

29年+建筑地产行业财务高管

欧资地产集团公司财务总监

梁老师在建筑房地产领域有超过29年的实战经验,目前就职于一家欧资地产集团公司,负责财税风险控制,是资深实战专家型的企业管理创新者。梁老师一直致力于该行业的会计核算规范化、标准化、简洁化;同时又能够从生产流程和交易环节予以涉税统筹,从经济交易目的进行法务研究,以业务为源头,以合同为载体,以交易目的为出发点,充分体现决策层的意志,将其完整地嵌入到合同条款(含商务条款、技术条款),最终再落实到合同的执行,充分体现职者的“大道当然,精细致远”的职业理念。梁老师在建筑房地产领域授课超10年经验,同时,梁老师是会计学学士,高级会计师。

模块介绍:

模块一:【实案分析】挂靠经营方式下的“业、法、税、财”的四务融合

介绍了挂靠经营方式下的“业、法、税、财”

模块二:【实案分析】挂靠经营方式下,以房抵顶工程款如何操作?

介绍了以房抵顶工程款

模块三:【实案分析】跨区域提供建筑服务的所得税汇缴处理分析

介绍了跨区域提供建筑服务的所得税汇缴处理和案例

模块四:【甲供材政策读差异】财税2016年36号 VS. 财税2017年58号

介绍了两个文件下的甲供材

模块五:【财务价值增值】财务部门在“三算一比”的成本管控过程中独特作用

介绍了财务部门在“三算一比”中的作用

模块一:【实案分析】挂靠经营方式下的“业、法、税、财”的四务融合

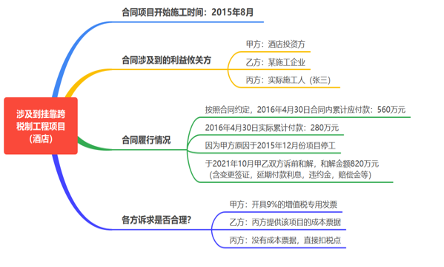

一、涉及到挂靠跨税制工程项目

• 甲方诉求不合理:因为属于营改增之前的项目,不能开具专用发票,且税率也不能开具9%。

• 丙方没有成本票据,让乙方直接扣税点,对于乙方来说,没有成本票据就无法在企业所得税税前列支,即使扣除了税点,乙方仍旧需要承担巨大的所得税风险。

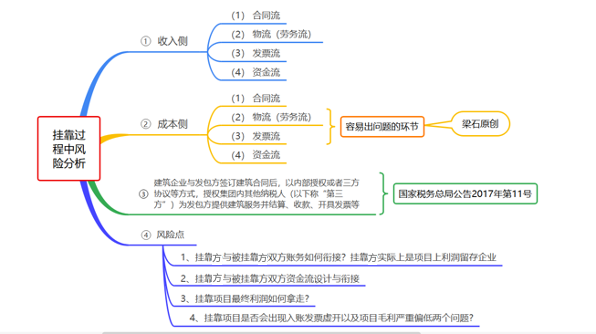

二、挂靠过程中风险分析

• 收入侧:对于建设单位甲方而言,合同流、物流、发票流、资金流都能与被挂靠企业对应,没有风险。

• 成本侧:对于被挂靠企业而言,成本具有较大的风险,如材料领用所对应的物流、合同、发票开具等,因为挂靠人是自然人,他会想办法将甲方的工程款尽快从被挂靠企业的账户中划走,导致钱先出来,从而资金所对应的票以及票所对应的资金流形成相互脱节,此时,很容易出现问题。无论是三流还是四流一致,核心点还是要基于交易真实存在,发票的所对应的开具方应该提供相应的货物和或服务,提供货物和服务的交易方应当开具发票,不遵循以上原则,问题就很容易出现。

• 国家税务总局公告2017年第11号:建筑企业与发包方签订建筑合同后,以内部授权或者三方协议等方式,授权集团内其他纳税人(以下称“第三方”)为发包方提供建筑服务,并由第三方直接与发包方结算工程款的,由第三方缴纳增值税并向发包方开具增值税发票,与发包方签订建筑合同的建筑企业不缴纳增值税。发包方可凭实际提供建筑服务的纳税人开具的增值税专用发票抵扣进项税额。

• 财务部门永远都不能对所有的问题予以解决,挂靠经营方式本身是明令禁止的,其性质就是不合法的,让财务想尽一切办法将其合法化,风险为0,是不可能的。

三、挂靠经营方式