实例解析建筑企业合同财税风险管理之总承包 I

课程介绍:

查税必查票、查票必查合同,合同源于交易。

建筑合同是隐藏财税风险所在地的温床,也是税务稽查的重点。建设工程总承包合同在履行中由于它涉及多个主体,工程单体项目又多,经济活动繁杂,近年来,总承包合同赔付或索赔事件时有发生,甚至有的企业为此承担了大量民事赔偿责任。更有责任人也因管理失控,受到刑法追究的案例也屡见不鲜。

作为建筑行业的施工企业的财税团队核心成员,应如何规避税务可能的风险点,总承包合同中隐藏的财税风险该如何化解?为此,铂略重磅推出《实例解析建筑企业合同财税风险管理》系列课程,邀请29年+建筑地产行业财税实战讲师,从“业财法税”四维融合切入,以真实的司法诉案为场景,梳理案例中各类经营和财税风险点,进而减少或避免总承包合同当事人的经营管理风险。

本课程为系列课程第一节,结合总承包施工合同涉诉实例,讲解10+个常见涉诉合同风险管控点、财税处理要点及合同避雷实操方法。

讲师介绍:

梁 石

29年+建筑地产行业财务高管

欧资地产集团公司财务总监

梁老师拥有29年+建筑及上下游行业实战经验,目前就职于一家欧资地产集团公司,负责财税风险控制,是资深实战专家型的企业管理创新者。梁老师一直致力于该行业的会计核算规范化、标准化、简洁化;同时又能够从项目流程和交易环节予以涉税统筹,从经济交易目的进行法务研究,以业务为源头,以合同为载体,以交易目的为出发点,充分体现决策层的意志,将其完整地嵌入到合同条款(含商务条款、技术条款),最终再落实到合同的执行,充分体现职者的“大道当然,精细致远”的职业理念。梁老师在建筑房地产领域授课超10年经验,同时,梁老师是会计学学士,高级会计师。

模块介绍:

模块一:总承包施工合同财税风险管理案例一

介绍了追加费用、优先受偿权等

模块二:总承包施工合同(“跨营业税 -增值税”) 财税风险管理案例二

介绍了营业税未开具发票、打款到个人账户等

模块三:总承包施工合同财税风险管理案例三

介绍了审计费、以物抵债等

模块一:总承包施工合同财税风险管理案例一

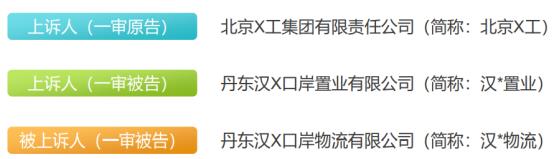

以下为案号(2021)最高法民终8*5号涉及的关注点:

一、追加冬季施工而产生人员工资和材料费用等未获支持的原因?

案情背景:

北京X工诉请给付因冬季施工而产生的人员工资、材料费、伙食费、混凝土、采暖等5项增加的费用共计1,030,371.02元。因双方在案涉《建设工程施工合同》中并未约定如在冬季施工,则增加相应的各项费用,且在北京X工申报的《冬季施工方案报审表》中监理单位审查意见中已经明确批复“同意按此方案施工,因合同内不考虑冬季施工费用不予核算”,显示北京X工虽获准冬季施工,但所产生的费用未获审批增加。

• 未获支持原因:于合同无据。

• 风险管控:企业在签订合同时要考虑到冬季施工情况。同时还要了解清楚若对方不能履约,是否具有优先受偿权。

二、追加异地钢筋采购费用未获支持的原因,如获支持怎么进行财税处理?

案情背景:

索要工程延期增加费用请求,虽具有一定合同依据,但其提交的上述费用各统计表均系其单方制作,庭审中汉*置业、汉*物流均不认可,一审法院委托的鉴定机构在对已完工程造价作出的鉴定结论中对此又以无法判定为由,不包含这些工程延期增加的费用,北京X工此项诉讼请求现今证据不足,无法支持。

• 未获支持原因:有合同依据,证据不足。

• 风险管控:既然有合同依据,平时需要将上述费用统计表以《工作联系函》方式寄送对方并责成对方限期回复。联络方式具体可参考《建设项目工程总承包合同(示范文本)》GF-2020-0216中的1.7联络。

• 财税处理:如获得支持,属于工程造价的组成部分,按照主合同适用税率/征收率(9%/3%)开具发票。

三、施工单位对案涉工程折价或者拍卖价款是否具有优先受偿权?

案情背景:

案涉鸭绿江界河公路大桥丹东口岸工程系由丹东市人民政府立项,经辽宁省人民政府、国务院审批的重要政府立项工程,具有特定用途,且该工程的所有权不属于作为工程发包人的汉*置业、汉*物流,北京X工依法不能将案涉工程进行折价或者拍卖。北京X工提出的该项诉讼请求,依法不予支持。

• 法律依据

【民法典】第八百零七条 发包人未按照约定支付价款的,承包人可以催告发包人在合理期限内支付价款。发包人逾期不支付的,除根据建设工程的性质不宜折价、拍卖外,承包人可以与发包人协议将该工程折价,也可以请求人民法院将该工程依法拍卖。建设工程的价款就该工程折价或者拍卖的价款优先受偿。

• 风险管控

在签订合同时就需了解清楚是否可以对工程做折价和拍卖。

四、总包管理费/总包配合费如何开具发票?