数据资产入表?深入解读《企业数据资源相关会计处理暂行规定》

课程介绍:

经过8个月的意见征求,财政部8月正式对外发布财会〔2023〕11号文《企业数据资源相关会计处理暂行规定》,并自2024年1月1日开始施行。

该规定对企业数据资源相关会计处理、会计信息披露等问题进行了明确,也意味着公司持有的数据不再只体现单一数字,而是形成资产项目,反映在财务报表中。这对于企业拥有重大的意义,对于财务人员来说,也将是充满挑战的变革。

作为企业财务人员,您是否了解:

- 数据资产入表的意义?会为企业带来哪些利好与挑战?

- 数据资产项目应该如何体现在资产负债表中?

- 对于企业数据资产的管理有哪些重要关注事项?

铂略本次课程深入解读《企业数据资源相关会计处理暂行规定》,帮助财务人员快速掌握数据资产入表给企业带来的影响与会计处理方法,合理投入相关数据资源,提前做好企业计划部署与应对。

讲师介绍:

刘老师

上市企业中国区 财务总监

刘老师拥有逾20年财务工作经验,服务过多家500强企业,曾任财务总监、CFO管理职位,他还是多个财务专业组织的资深会员。

模块介绍:

模块一:为什么会出现此《暂行规定》

主要介绍了发布的时间、背景和相关事件串联,以及数据资产入表政策落地节奏超预期。

模块二:数据资产化的背景

主要介绍了数据资产化对于各方的影响以及数据是否符合《会计准则》中对资产的定义。

模块三:《暂行规定》基本内容解读

主要介绍了数据资源将出现在资产负债表的哪个位置以及作为存货和无形资产的数据资源,有哪些异同。

模块四:企业管理流程的关注点

主要介绍了数据资源资产管理流程、业财融合新挑战以及数据风险管理。

模块五:披露标准

主要介绍了获取方式不同(外购,自行开发,其他)以及原值、摊销、余额。

模块六:数据入表的挑战与风险

主要介绍了如何确权以及数据资产估值。

模块一:为什么会出现此《暂行规定》

一、政策发布的时间

财政部于2023年8月1日印发了《企业数据资源相关会计处理暂行规定》的通知;

二 、适用范围及时间

数据资源的确认为资产应符合会计准则对于资产的定义,即“资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源”,因此,只有当数据资源同时满足以下2项确认条件时,才可以将数据资源确认为资产,即:

• 与该资源有关的经济利益很可能流入企业;

• 该资源的成本或者价值能够可靠地计量。

目前的《暂行规定》符合资产的定义但不满足资产确认的条件,例如征信数据:

首先,征信数据可以是由过去的交易或者事项形成的,后续也一般是由企业拥有或者控制已经引发出来了,但是在数据确权上,到底是由企业控制,还是个人控制,这是需要讨论的一个问题;

再者,这些数据资源如何在未来给企业带来经济利益?怎么证明这些数据带来的经济利益可以流入企业?这就要求企业有一个清晰的模型或者逻辑说明这些数据资源的有用性和可带来经济利益的可能性;

第三,就是该资源的成本或者价值能够可靠的计量问题,数据资源入账,值多少钱?

本《暂行规定》自2024年1月1日起施行,要求采用未来适用法,即以前费用化的部分不允许追溯调整确认为资产。

模块二:数据资产化的背景

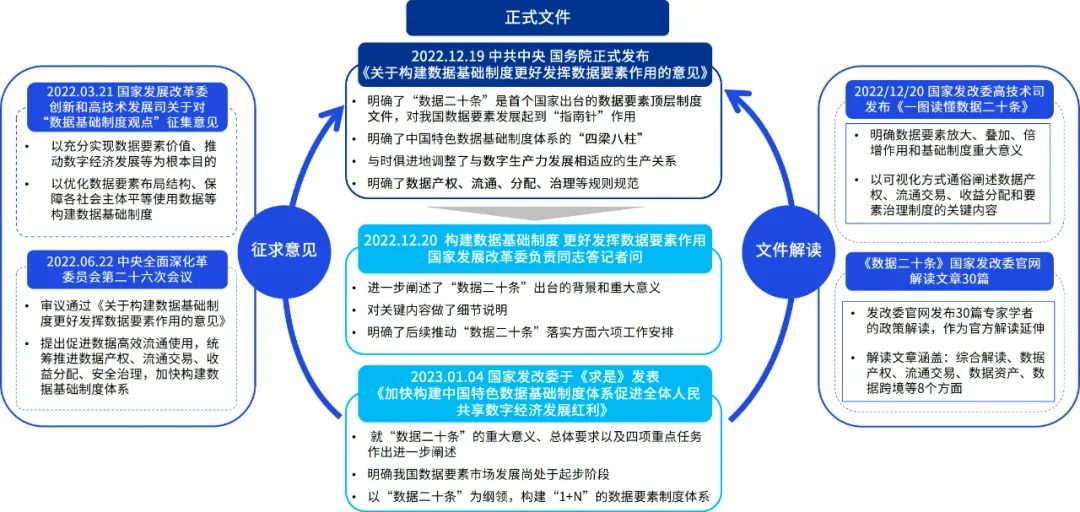

一、 政策背景-顶层设计“数据二十条”

数据资源入表是世界范围内具有开创性的事情,《暂行规定》来源于中国的顶层设计数据20条,这也是数据资源入表的宏观大背景;数据20条是2022年12月19日中共中央国务院正式发布的文件,简称为数据20条,这是一个纲领性文件,文件里面提到了数据要素发展、四梁八柱、数据产权要流通分配治理;2023年3月16日,成立了国家数据局来推动文件内容的发展;

二、 中国数据基础制度“四梁八柱”

数据20条中提到的“四梁八柱”,是中国数据基础制度的背景,“四梁八柱”的战略目的和意义,相当于20年前的住房改革,房产市场的改革将原先的房屋居住权改革成房屋的产权,产权经过确认后,房屋开始在市场上流通,接下来就开创了中国房地产时代的黄金20年;同样,数据是一个庞大的资产的存量,它具有价值,如果把数据从使用权转变到产权,一个新的巨大的市场将出现,这必然会带来产权的确认和市场上的交易流通;