以数治税时代,税局精准分类管理的五大核心方法

课程介绍:

在以数据驱动的治税新时代,税务机关对企业的数据掌握达到了前所未有的精准和全面。随着大数据和人工智能技术的应用,企业经营中的税收问题如同置于放大镜下,细微之处也难以遁形。税务机关如何运用这些数据,如何进行分析,成为了企业合规经营的关键所在。

本次课程结合真实案例,深入揭秘税务机关如何运用数据分析技术,探讨五大核心分析方法对企业实施精准分类监管,揭示税务机关监管逻辑的同时,也为企业提供了应对策略的宝贵视角,为企业的发展保驾护航。

本课程重点通过案例分析介绍了税务机关如何锁定风险企业的方法,以及企业应如何应对等问题。

讲师介绍:

高 老 师

省级稽查人才库成员

原某省稽查局审理科科长、检查科科长

高老师是省级稽查人才库、纳税评估人才库和反避税专家小组成员;历任稽查局审理科科长、检查科科长,纳税评估分局分局长;曾荣获“全省国税系统税务稽查能手”和“全省国税系统征管领军人才”等称号。同时,她是《每日税讯》特约专家、特约栏目撰稿人。高老师熟悉税务稽查方法,了解纳税评估流程,掌握企业涉税核算需求,为学员提供极其实用的涉税工作指导。 授课风格严谨认真、思路透彻清晰、案例旁征博引、课程饱满充实。

模块介绍:

模块一:某市税务机关对辖区企业风险识别及分类案例

本章节主要通过案例介绍了税务机关如何确定风险指标及预警值以及如何锁定有风险企业。

模块二:精准监管的五大核心方法

本章节主要介绍了核对法、比较分析法、逻辑推理法等五大精准监管的核心方法。

模块三:某公司被风险分析、约谈、实地核查及应对处理全流程

本章节主要介绍了某公司被风险分析、约谈和实地核查的全流程处理方法。

模块一:某市税务机关对辖区企业风险识别及分类案例

一、 数据源和风险识别确定

• 从辖区内的餐饮企业采集;

• 针对企业所得税进行风险识别和等级排序;

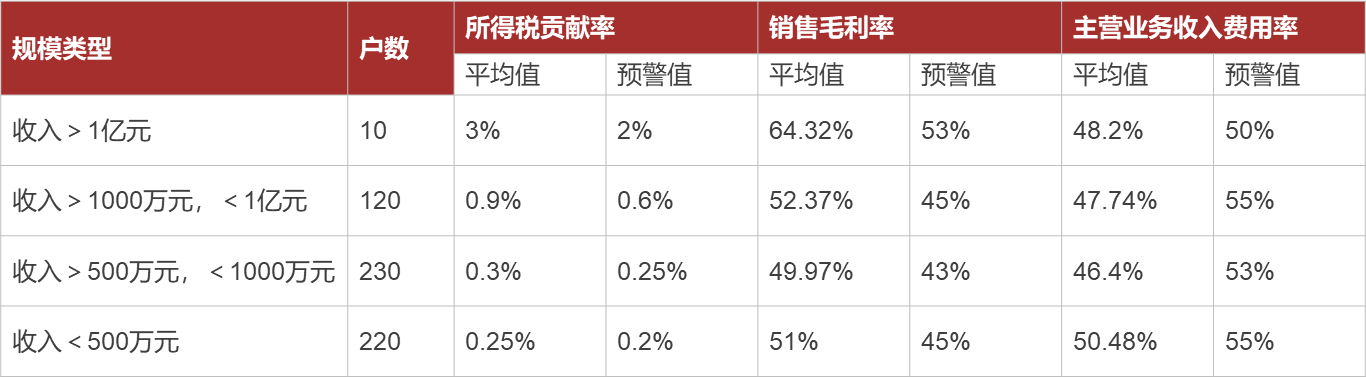

二、 企业分类和指标确定

• 将企业按收入进行分类,适用不同预警值

• 指标

偏离预警值时,计算偏差率。例如,企业所得税预警值是2%,分值是40分,企业比率是1%。偏差率50%,因此,企业该项得分为20分。

三、 辖区餐饮企业税收遵从风险识别有关预警值率

• 预警值率的确定,是系统对每一分类下企业的指标计算后,进行平均后得出的平均值,然后再结合当地情况,适当调整后得出预警值率。例如,对于收入大于一个亿的企业在辖区内总共有10户。系统将10户纳税人的所得税贡献率全部逐一计算后,得出平均值为3%,当地结合具体情况,将预警值设为2%。

四、 风险等级排序

• 计算出三个指标的得分后,对企业进行等级排序。