财务BP最佳实践之平台连锁

课程介绍:

在当今这个快速变化的商业环境中,财务角色正在经历一场革命性的转变。传统的财务职能已经从单一的账目记录者,转变为战略决策的合作伙伴,财务业务伙伴的角色日益凸显。财务BP不仅需要具备深厚的财务知识,更需要深入理解业务,通过财务数据洞察业务趋势,为企业提供战略决策支持。

本系列课程将深入探讨财务BP在不同行业和业务场景下的应用,以及如何通过财务分析和业务洞察,为企业提供价值创造的机会。本次课程聚焦于“平台连锁”这一特定行业,平台连锁行业以其独特的商业模式和快速扩张的特点,对财务BP提出了更高的要求。从成本控制到资金管理,从风险评估到战略规划,财务BP需要在这一复杂的业务环境中,提供精准的数据分析和明智的决策建议。

铂略本次课程将通过实际案例分析,学习如何在连锁平台的扩张过程中,有效管理财务风险,优化资金结构,通过财务数据驱动业务增长和利润提升。

讲师介绍:

侯老师

某高科技准独角兽公司财务副总裁

世界500强马士基合资公司前CFO

侯老师目前担任某高科技准独角兽公司的财务副总裁。曾任世界500强马士基合资公司-柏坚中国区的贸易和物流集团CFO、牙科制造公司爱尔创CFO,某知名互联网金融独角兽公司财务部总经理。 侯老师擅长财务分析,成本控制,企业财务系统搭建,战略落地和投融资等领域。曾经数次搭建公司的财务管理体系,包括全面预算流程与制度、资金管理计划、财务管理流程等,也曾主导公司的财务系统和管理系统的本地化。在兼并收购方面,曾作为柏坚CFO成功主导出售集团70%股份给中集。在爱尔创任职期间,成功收购上海沪亮(树脂研发公司)、上海杉镝三维(3D设备贸易公司)。 侯老师是英国皇家特许管理会计师公会资深会员(CIMA-FCMA),同时是中国注册会计师。

一、 案例:公司现状

1、公司成立7年,从野蛮生长快速增长期来到了增长放缓的治污期。

众所周知,汽车需要定期保养和维修。在中国,汽车维修服务主要分为两大网络:4S店和非4S店的修理厂。4S店采用封闭系统,所有配件均从原厂采购。而修理厂则需要从外部采购配件,如街边修理厂或连锁修理厂。

公司专注于通过OEM品牌生产汽配产品,并通过加盟商模式,将产品供应给修理厂,最终服务于终端用户。简而言之,公司的业务模式是采购商品后销售给加盟商,再由加盟商销售给修理厂。

汽配行业市场庞大,价值万亿。公司已成长为年销售额近10亿的企业,毛利率约20%,加盟商对修理厂的毛利率约30%。随着公司规模的扩大和业务的复杂性增加,公司面临了一些挑战。例如,公司尝试通过开设直营店直接向修理厂销售产品,以提高毛利率至40%以上。但由于财务管理混乱,无法准确核算每个直营店的盈利情况,导致虚假应收账款和提成问题。

为应对挑战,公司开始重视核算,精细化管理直营店业务。成立七年,公司增长迅速,但随着增速放缓,转向精细化管理,以解决中后台问题,目标是清晰分析业务,实现有效增长。

2、主要是加盟模式,初步判断直营模式可以赚钱,就疯狂扩张。目前亏损状态。

公司虽已具备了数字化基础,但数据尚未得到充分利用。起初,公司采用加盟模式运营,收集了各服务商的数据。然而,由于盲目追求直营店的盈利,公司开始大规模扩张,导致整体出现亏损。

3、从4个区域仓扩张到了22个仓库。因为牵涉到直营店与加盟店,库存口径不一致,并且库存迅速扩大。

仓库的库存与直营店的库存之间并未实现数据互通。仓库主管仅负责管理仓库的库存,而直营店的库存则无人监管。这种情况导致了一种异常现象:仓库主管声称库存得到了控制且正在减少,但从财务报表来看,库存量却意外地增加了。进一步调查发现,仓库主管意识到直营店的库存不在其管理范围之内,于是将一些长期滞销的商品全部转移到直营店,造成了数据上的口径差异。因此,仅从仓库的报表来看,库存似乎在减少;然而,从公司的总体报表来看,库存实际上在不断增加。

4、从最初的几百个SKU,增加到了2万个SKU,很多长尾产品。

公司最初仅销售核心产品,如机油、刹车片等,这些易耗品的更换频率较高。随着公司业务的增长,SKU数量已扩展至超过两万,涵盖了众多长尾产品。这一扩张导致了严峻的库存问题。在一次盘点中发现,公司高达四亿的库存中有近一亿的货物周转周期超过365天,意味着这些库存可能无法在一年内售出,造成了巨大的库存积压。

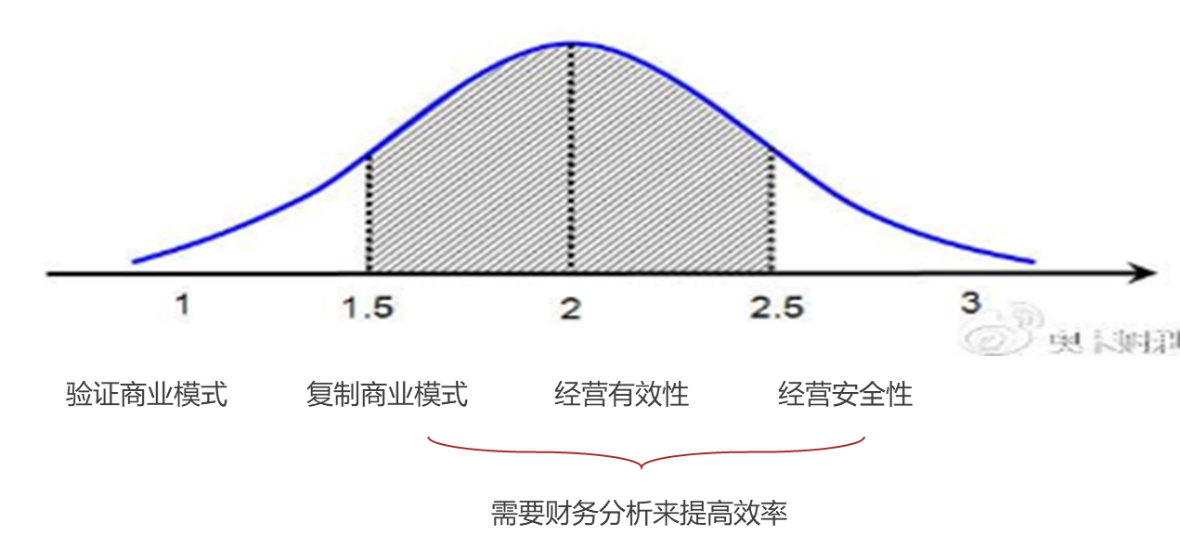

二、 企业不同阶段财务分析的作用

首先,要强调的是,进行财务分析时必须清楚公司目前处于哪个发展阶段,行业又处于哪个阶段。这是因为这将帮助我们更好地理解自己在公司中的作用有多大。

可将公司的发展比作一个人的成长。

公司处于初创期,这时几乎没有财务分析的概念,公司的主要任务是验证商业模式,实现从0到1的突破。例如,公司第一年收入600万,第二年达到3600万,这时公司正处于从0到1的初创阶段。

公司进入快速增长期,商业模式已经得到验证,任务就是快速复制这一模式。在这个阶段,野蛮增长仍然非常重要。例如公司收入从6000万增长到1亿,再到3亿、6亿、7亿,最后达到9亿。在这种高速增长的时期,财务分析的重要性相对较低,因为时间是最宝贵的资源。必须先抢占市场,否则竞争对手就会抢占。至于抢占市场后的结果如何,可以后续慢慢分析。

公司进入增长后期,即成熟期。这一点在许多上市公司的报表中非常明显,它们的增长已经放缓,很难再看到20%或30%的增长,可能只有10%甚至是个位数的增长。当增长不再时,作为股东和公司,则需要通过提高经营效率来提高利润率。这时,财务分析的作用变得非常重要,尤其是分析经营有效性。