财务视角下的竞品深度剖析:洞察市场,策略制胜Ⅱ

课程介绍:

在当今竞争激烈的市场环境中,竞品分析已成为企业战略决策不可或缺的一环。然而,当前竞品分析领域存在诸多痛点,如分析维度单一、数据获取困难、分析结果主观性强等,这些问题严重制约了竞品分析的有效性和实用性。

财务数据作为企业经营活动的客观反映,具有高度的客观性和可量化性,能够为竞品分析提供更为精准、全面的视角。通过深入分析竞品的财务数据,企业可以更加清晰地了解竞品的盈利能力、资金实力、经营效率以及现金流状况。此外,它不仅能够帮助企业识别市场机会和风险,优化资源配置,还能够促进企业内部管理的提升,推动企业的持续发展和创新。因此,本次课程将从财务角度评价竞品,分享竞品分析的价值和方法,帮助学员掌握分析的重要技能,从而为企业制定更为科学、合理的竞争策略提供有力支持。

讲师介绍:

方老师

现任国内某500强民企海外事业部财务总监

方老师曾先后就职于德资、美资世界500强企业以及省属国企,拥有超过16年以上的财务管理、内部控制、商业分析及海外投融资管理经验。曾作为省属国企财务部部长,深度参与新加坡美元债发行工作;在辉瑞制药期间,负责从0到1搭建辉瑞制药北中国区的FCPA(反海外腐败法案)合规团队,成功打造与销售团队高度配合的业内首支合规团队;任职美国Sonos Inc财务分析师期间,曾为中国区建立财务分析框架及模板,对市场、销售、竞品等数据从财务角度进行透视,协助管理团队成功打开中国区市场;作为财务BP,主导推动德国CLAAS农机的营运资本优化,创建中国区应收账款管理制度和内控机制。

模块介绍:

模块一:从财报角度评价竞品

本模块主要介绍了如何关注竞品的资金实力及评价经营风险,竞品的成本结构、杠杆及经营效率。

模块二:竞品分析模型

本模块主要介绍了从新品研发、渠道、客户体验等角度对竞品进行分析。

模块三:透过案例看实务操作

本模块主要透过上海家化、丸美生物2个案例展示如何对竞品进行分析。

模块四:三步法秒懂竞品财报

本模块主要介绍了从盈利、回款、缺不缺钱三个角度看竞品。

模块五:数据获取途径

本模块主要介绍了数据获取的一些网站以及关注重点。

模块一:从财报角度评价竞品

一、关注竞品盈利及稳定性

需重点分析竞品的定价策略,是否通过调价实现毛利提升的同时,仍能保持市场接受度和成交能力。以德国农业机械品牌CLAAS为例,其明星产品——青贮收割机在2023年国四阶段进行了大幅调价。调价通常意味着产品在工艺和技术上的提升。然而,由于该产品本身价值较高,竞品可能会担心进一步提价会影响客户接受度,因此多持观望态度。但市场研究发现,尽管提价,该收割机的销量并未受到显著影响。

通过深入分析CLAAS青贮收割机的毛利和定价策略,可以挖掘出以下关键信息:

1、工作效率提升:该收割机通过提高加工能力和减少工作人员数量,降低了人工成本。同时,加工后的青贮饲料新鲜度大幅提升。

2、市场需求与产品价值:青贮饲料是将高水分玉米收割后压实发酵储存的一种饲料,主要用于冬季喂养牛等牲畜。这种饲料相当于为牲畜提供高营养的“小灶”,市场需求较大,尤其在冬季,东北地区的肉牛食用青贮饲料可提高耐寒性。因此,该产品的市场需求较高。

3、技术提升带来的客户体验优化:技术改进不仅减少了浪费、提高了加工效率,还为客户提供了更优化的体验。例如,奶牛通过食用高质量的青贮饲料,营养吸收更好,饲料综合成本降低,产奶量提升。

关注竞品的盈利及稳定性时,不能仅停留在数字变化的表面,而应以数字为抓手,分析其背后的原因。通过分析CLAAS的案例,可以发现其在产品技术、市场需求和客户体验方面的成功经验,这些值得其他企业借鉴或引以为戒。

二、偿债能力分析——竞品的资金实力

在分析竞品的偿债能力时,重点关注其资金实力和财务稳定性。以下是几个关键关注点:

1、杠杆情况

需要关注企业是否过度使用杠杆进行高风险运营。杠杆水平直接影响企业的经营稳定性。高杠杆可能使企业在经济波动时面临更大的财务风险。

2、短期债务压力

短期债务的管理对企业至关重要。企业需有足够的短期资产与短期债务相匹配,以确保债务的及时偿还。例如,企业若存在大量半年以上的应收账款,则不宜过度依赖半年以内的短期借款。因此,需关注短期债务与总债务的比率,评估企业的偿债压力。从专业角度,还可进一步分析其流动比率和速动比率,这两个指标能够直观反映竞品的短期流动性。

3、收现比

结合利润表和现金流量表中的收现比,评估竞品收入的质量。

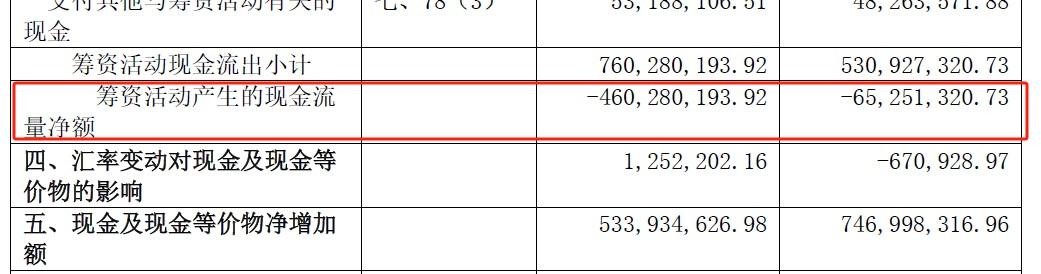

4、筹资活动净现金流

筹资活动净现金流是判断企业偿债能力的重要指标。例如,某上市公司上一年筹资活动现金流量净额为负6500万元,而本年变为负4.6亿元。这表明其筹资活动现金流量持续为负且规模扩大。一般而言,企业筹资活动现金流由正转负或持续为负,可能有以下两种情况:

一是企业不缺资金,主动偿还前期融资或降低债务占比,导致筹资活动现金流量净额减少;

二是企业的资信状况变差,融资能力下降,银行等金融机构对其信心不足,减少对其资金支持。

通过分析筹资活动现金流的变化,可以迅速判断企业的偿债能力及经营稳健性。

三、关注竞品的回款和账期

回款和账期对销售具有重要影响。延长账期可能使企业短期内获得更多的销售份额或订单,但同时也增加了回款压力。从这一点出发,可以观察竞品对自身产品销量的近期策略。如果竞品处于成熟期或增长瓶颈期,延长账期可能是由于缺乏更好的推广渠道或增长点,只能通过增加账期、利用自身的营运资金来支持客户,从而获得更多的销量。

反之,如果竞品的应收账款逐渐减少、账期缩短,这可能意味着其回款情况有所优化。需要进一步分析原因:是产品性能提升导致市场认可度提高,客户更愿意以较短账期或现金提货,还是其他原因所致?

通过分析应收账款的变化,可以洞察竞品近期的策略方向。例如,某竞品未来三年的应收账款预测显示逐年增加,尤其是从2024年到2023年增长了一倍多。这可能表明竞品正在采取较为激进的账期策略,以推动销售增长。

进一步结合其负债端分析,如短期借款和长期借款情况。如果短期借款保持不变,可能表明其短期资金较为充裕,无需过多借贷;或者可能是其难以从金融机构获得资金。长期借款为零,也可能是类似情况:要么是竞品自有资金充足,要么是难以从银行融资。