四中全会下”十五五”未来规划展望

课程介绍:

宏观经济多变复杂,人工智能趋势来袭,贸易摩擦狼烟四起,中美正处多事之秋,欧洲面临长年衰退,俄乌战局雾里看花,很多事件的发生,投资人与企业必须要站高一线,不但要做到从中国看世界,更要做到从世界看中国,才能看得清楚大局。中国进入经济新常态,低增长的环境投资,人与企业如何破局。

本课程旨在帮助大家走出资产负债表衰退的困境,更清楚认知未来产业的方展方向,掌握人工智能趋势发展,用更远的视野,来分析过去、现在与未来,让我们寻找出更清晰的投资方向,持续累积财富。

讲师介绍:

熊老师

宏观经济与投资趋势分析实战专家

20年宏观经济研究应用经验

熊老师是宏观经济与投资趋势分析实战专家,拥有20年宏观经济研究应用经验,曾任中鼎控股研究院院长,诺亚财富首席投资顾问,荷兰全球保险集团宏观研究部经理,安联基金国际投资部副理,主导多项国内、国外金融产品募集成功,涉及总金额300亿人民币、90亿美元。 熊老师是多所知名院校长期特邀财经领域讲师,多家电视台财经栏目常驻嘉宾,著有《一本书读懂宏观经济》、《金融核灾》等著作。

模块介绍:

模块一:利率市场化下的宏观经济

本模块用通俗易懂的语言介绍了借贷、外汇储备、资产负债表衰退等概念,帮助大家更好地理解宏观经济。

模块二:中国经济现况

本模块通过房地产、CPI、家庭部门杠杆、中日债务杠杆对比、政府杠杆率等指标解析了当前中国的经济状况。

模块三:“十五五”未来规划解读

本模块解读了“十五五”规划中的经济增长目标和关键举措,重点发展:产业集群升级、新信息技术、云计算、芯片、碳中和。

模块一:利率市场化下的宏观经济

一、钱不只是被印出来的

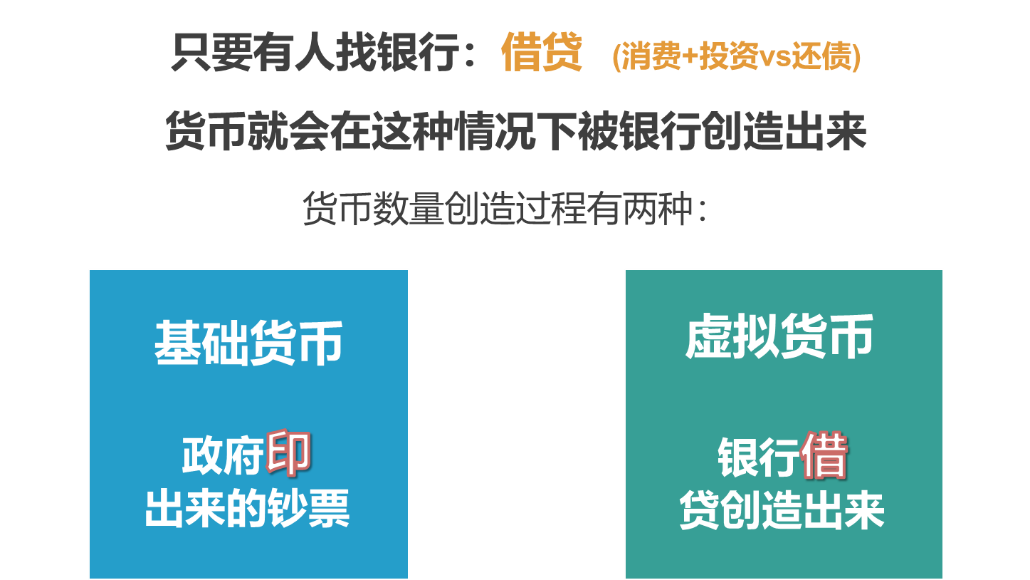

在宏观经济运行中,一个关键认知在于:货币并非仅由央行印刷产生。多数人误以为市场中的货币主要来源于央行发行,这一说法虽非完全错误,却忽略了商业银行通过借贷创造货币的核心机制,而这正是宏观经济运行的重要支柱。

以在上海购置一套价值1000万元的房产为例:当购房者向银行申请1000万元贷款并支付给售房者,售房者将这笔资金重新存入银行后,银行体系内的资金总量便从初始的1000万元变为2000万元。这一过程直观展现了货币创造的本质——借贷行为是货币“无中生有”的核心动力,而央行发行的基础货币仅为这一过程提供初始条件。

货币创造的有效性取决于借贷资金的流向,其核心动力可分为三类:消费、投资、偿债行为。其中,消费与投资作为中国经济"三驾马车"的核心构成(合计占经济总量90%以上),是驱动经济增长的关键;而单纯用于偿债的借贷资金,因未形成新的需求与产能,无法对经济增长产生正向拉动。

经济学中的"节俭悖论"在此凸显:对个人而言,节俭储蓄是理性选择,但当社会整体陷入过度储蓄与偿债循环,导致借贷资金无法转化为消费与投资时,反而会抑制经济活力。

从货币创造的类型来看,基础货币由央行发行,但仅停留在银行体系内并无实际效用,必须通过借贷行为转化为虚拟货币;而虚拟货币的扩张与收缩直接受制于借贷与偿债的动态平衡——借贷创造货币,偿债则使货币"凭空消失",这一规律构成了理解宏观经济波动的基础。

二、财富效应:货币创造的"锚"

央行印钞本身无法直接激活经济,因为大量基础货币往往沉淀在银行体系内。只有当居民、企业或政府产生借贷意愿并实际动用资金时,货币才能真正进入流通领域并发挥作用。而激发借贷意愿的核心机制,在于“财富效应”——当市场主体预期资产增值时,会更主动地通过借贷扩大消费与投资,这也成为政府推动货币有效创造与经济增长的核心"锚点"。

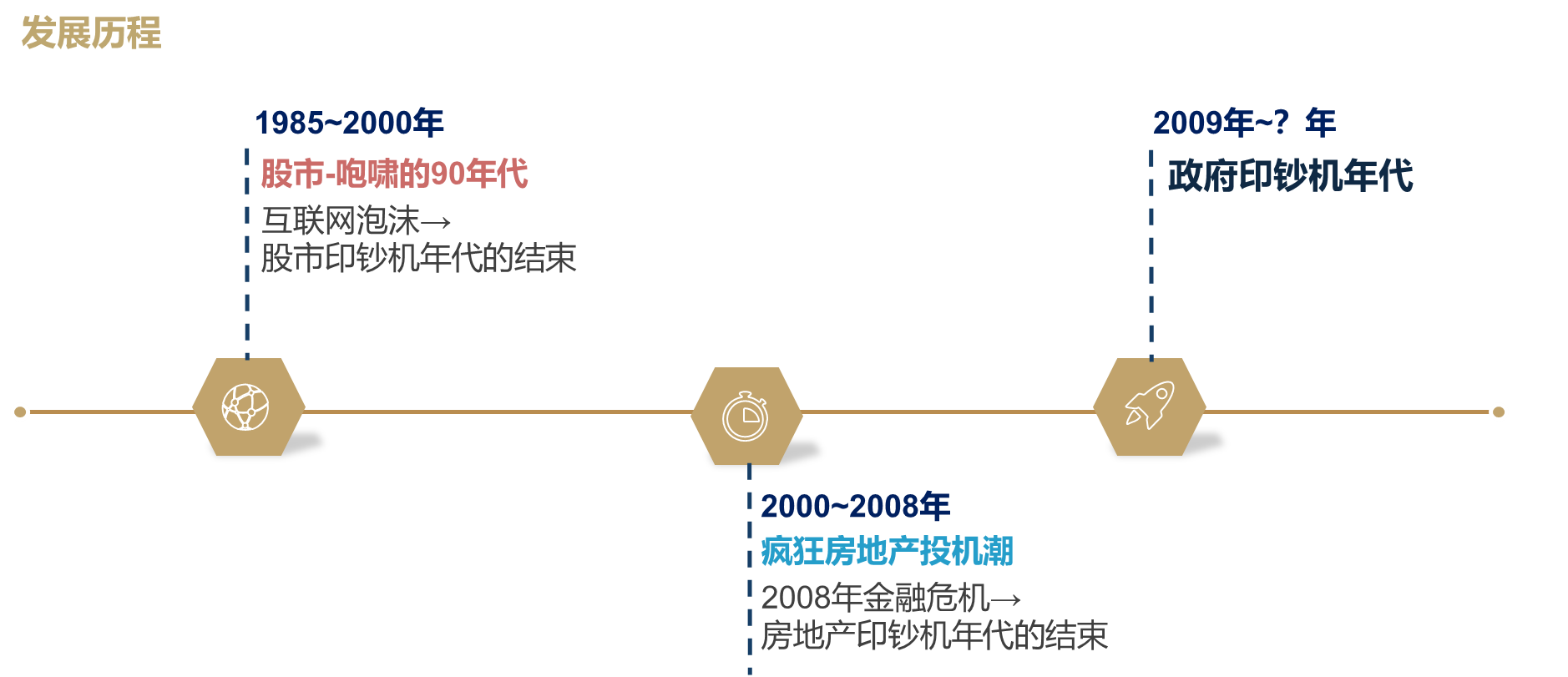

西方经济体的发展历程清晰展现了财富效应的运作逻辑。1995年至2000年,美国以股市为核心锚点,当时美国50%的居民资产集中于股市。股市上涨带来的"纸上富贵"显著提升了居民财富感知,进而刺激消费与投资扩张:居民增加开支,企业通过发股发债扩大生产,盈利提升进一步推高股价,形成"股价上涨—财富增长—需求扩张—盈利提升"的良性循环。在此过程中,股市成为事实上的"货币印钞机",推动经济持续增长。

2000年互联网泡沫破裂后(纳斯达克指数跌幅达80%),美国转向以房地产为新锚点,通过房地产证券化催生投机热潮,房价在四年内涨幅达300%。但这一泡沫最终于2008年破灭,房价最大跌幅36%,股市下跌60%,雷曼兄弟倒闭,引发全球金融危机,标志着房地产"货币印钞机"时代终结。

2009年后,美国进入"政府印钞机"时代,政府债务从2008年的7万亿美元激增至38万亿美元。这种以政府举债为核心的货币创造模式,造就了基于债务的经济繁荣,但也埋下了利率上升与债务违约的隐患。

值得注意的是,货币扩张虽能催生资产泡沫,但在泡沫良性膨胀阶段可维持十年甚至十五年的经济增长;而当泡沫触顶导致货币增速停滞时,借贷利息偿付压力将引发大面积违约,进而触发金融危机与经济衰退。

三、中国货币创造的演进:从被动投放至主动选择

中国的货币创造路径具有鲜明特殊性,早期以"被动式印钞"为主要特征。在对外开放后的长期发展中,大量境外资金涌入中国进行投资,央行通过强制结汇制度将这些资金转化为外汇储备,同时对应投放等量人民币。由于人民币具有约8倍的货币乘数效应,这种被动投放模式推动了资产增值与一定程度的通货膨胀。

2014-2015年,中国遭遇首次大规模资本外流,引发货币被动紧缩:2014年6月至11月,货币供应出现长达半年的停滞甚至缩减,濒临金融危机边缘。为化解危机,政府启动股市作为货币创造新锚点,于2014年11月推动A股快速上涨,货币供应随即恢复良性增长。但这一泡沫因扩张过快于2015年7月破裂,货币供应再度停滞。