香港税制概览:核心税种与节税策略

课程介绍:

香港凭借其简明低税制、地域来源征税原则及无流转税(如增值税)等优势,成为众多企业设立控股公司、区域总部、财资中心或离岸贸易实体的首选地。然而,香港税制与其他地区差异显著,若未能合理运用,企业极易陷入重复征税或税务合规风险。

本课程立足于企业赴港设点的实际场景,旨在帮助财税从业者全面掌握香港利得税、薪俸税及物业税的核心规则,并系统梳理最新税务宽减政策(如家族办公室、企业财资中心优惠)及申报实操要求,助力企业实现合规与税务优化的平衡。

讲师介绍:

郑老师

翼新集团高级合伙人

20年+跨国公司管理经验

超15年企业家海外身份规划及全球税务合规实操经验

郑老师拥有20年+跨国公司管理经验,曾分别就职于金光集团、家乐福、金融街、华联集团等多家国资外资等企业;曾参与多地政府海外项目引进;协助中资企业海外收并购等项目。郑老师现在为企业提供国际化服务,擅长企业国际化架构与税筹设计、落地实操与解决方案;海外投融、收并购、IPO前期工作;为超200家国资、上市公司、中小企业提供出海及跨境税筹服务。同时,郑老师也参与多地政府跨境投资服务平台的建设。

模块介绍:

模块一、香港税制总览

总体介绍了香港的几大税种。

模块二、利得税深度解析

详细介绍了利得税的属地来源征税原则、两级制税率、宽减措施等税务细节。

模块三、薪俸税与物业税

简单介绍了薪俸税、物业税与个人入息课税。

模块四、申报流程与注意事项

简单介绍了薪俸税、物业税与个人入息课税。

模块五、最新税务优惠与趋势

介绍了香港最新税务优惠与趋势,并给到了税务合规建议。

模块一:香港税制总览

一、香港税制基本特征

香港作为全球连续三年位居第三的国际金融中心与自由贸易港,在全球经济与金融体系中占据不可替代的核心地位。后疫情时代,在国家宏观政策的大力扶持下,香港经济发展实现质的跃升,2025年香港全球贸易总量跻身全球第五。依托高度自由化的制度设计,香港构建了成熟、开放的国际金融与商贸发展环境,而简洁、优惠的税收制度,是其核心竞争优势之一。

香港税制的核心特点可概括为税制简单、税负低廉、属地征税、税期特殊四大维度。

第一,税制结构简单。香港三大直接税,分别为利得税、薪俸税、物业税。税种体系精简,企业与个人税务核算、申报压力极低。

第二,整体税负低廉。香港整体税率处于全球低位,搭配多级税收优惠政策,进一步降低市场主体的经营与纳税成本,具体核心税种税率将在下文详细拆解。

第三,实行属地征税原则。香港以地域来源征税为核心计税原则,仅对产生或源自香港境内的利润征税,源自香港境外的收入无需在港纳税,该原则也是香港离岸豁免等核心节税工具的底层逻辑。

第四,课税年度特殊。香港不采用自然年度作为计税周期,统一以每年4月1日至次年3月31日为一个课税年度,税务机关会在该周期内对上一税务年度的纳税主体收入、利润进行核定与评税。

二、核心税种

香港税制的核心税种为利得税与薪俸税,两大税种分别对应企业与个人纳税范畴。

利得税适用于企业及法人主体,标准税率为16.5%,香港政府推行利得税两级制优惠政策,进一步扶持中小微及初创企业发展:企业首200万港元应评税利润,适用8.25%的优惠税率;超过200万港元的利润部分,恢复16.5%的标准税率。

薪俸税适用于个人薪资所得,针对自然人纳税主体。薪俸税设置双重计税标准,分别为15%的固定标准税率、2%-17%的超额累进税率。纳税人可根据自身年度收入情况,自主选择最优计税方式完成申报纳税。实操中,高收入群体通常选择15%标准税率计税,纳税人可通过上一年度收入总额预先测算,确定最优评税与申报方案。

模块二:利得税深度解析

利得税本质为企业所得税,以企业经营利润为计税依据,是香港企业最核心的纳税税种。结合香港属地征税核心原则,可精准界定企业应税收入与免税收入范围,明确纳税边界。

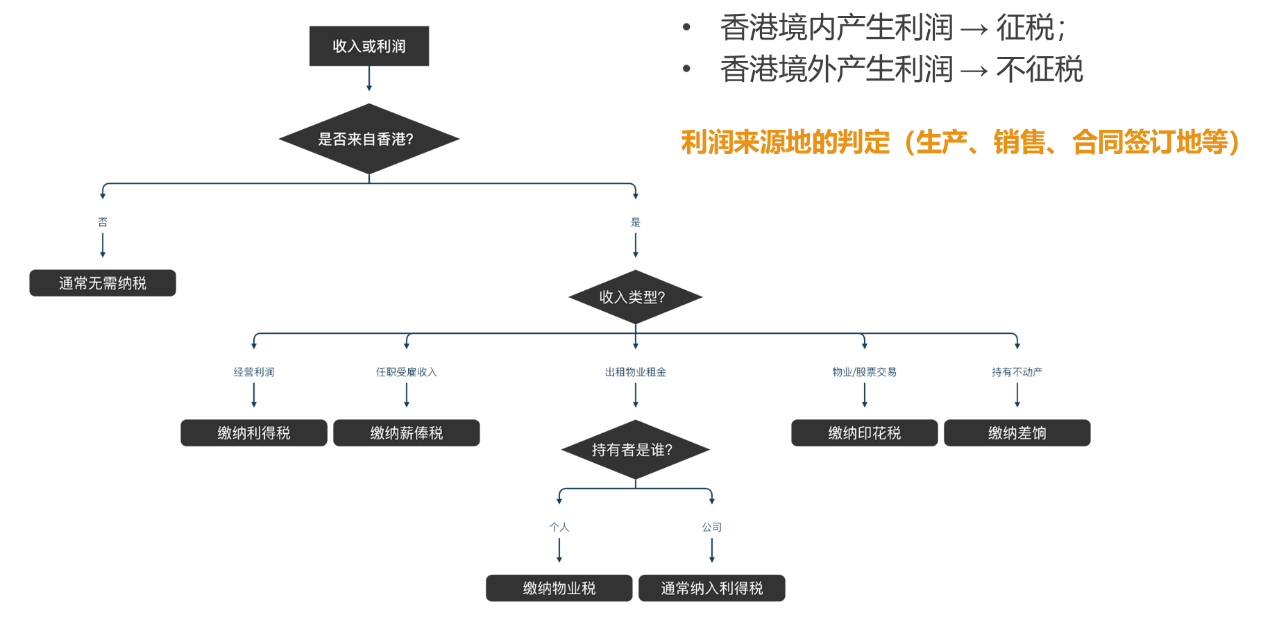

一、属地征税原则与收入来源判定

收入来源地归属:源自香港境外的收入,一般无需在港缴纳利得税;产生于香港境内的收入,均纳入当年度评税范围。

香港应税收入主要分为三类:一是企业经营所得;二是个人及法人任职受雇收入;三是物业出租租金收入。其中,法人主体的物业租金收入并入利得税计税,个人主体的物业租金收入适用物业税。

利润来源地判定,直接决定收入是否需要在港纳税。税务机关主要依据生产经营地、销售履约地、合同签订地三大核心维度,综合判定利润归属地。结合企业经营业态,香港企业主要分为贸易类、控股平台类、生产制造类,不同类型企业的利润判定标准存在差异。结合业务属性,企业利润可划分为贸易利润、制造业利润、佣金收入三类,适配不同的属地判定规则。