很多群友对成本基础数据规范更感兴趣,一是和很多企业的现状相符,多数企业目前还处于成本管控的第一阶段(1数据规范、2成本精细、3降本增效),二是因企业成本数据不规范,导致财务人主要时间在思考,如何算准成本,如何规范成本数据。

本篇文章就成本数据规范浅显讲一下。

成本基础数据规范的核心是确保数据准确、完整、可追溯,从而支持精细化成本管理。以下从数据采集、核算规则、系统支撑、稽核机制四个维度细化,并补充实际案例说明。

1. 数据采集规范(明确来源与责任)

原则:“谁产生数据,谁负责;谁使用数据,谁监督”:生产数据(如工时、能耗、废品率)→ 生产部负责录入,财务部稽核;采购数据(如原材料价格、供应商交货周期)→ 采购部维护,成本会计核对;库存数据(如周转率、呆滞料)→ 仓储部登记,PMC(生产计划)监控。

改进措施:生产线安装MES系统(制造执行系统),自动采集工时、机台能耗,减少人为错误。每日由班组长确认数据,财务部每月抽查10%数据,错误率超2%则扣绩效。

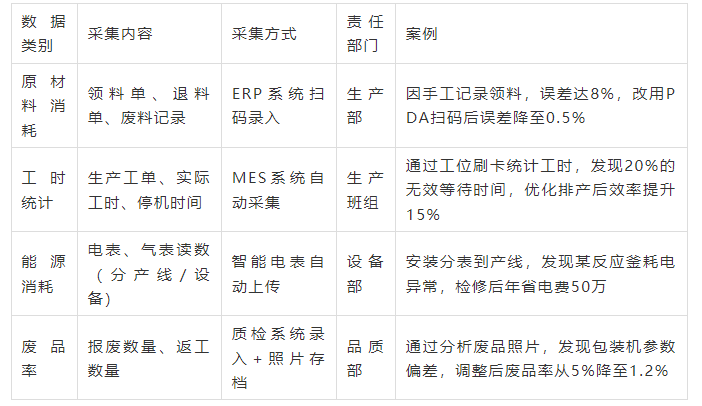

(1)关键数据项与采集方式

关键要求:

禁止手工台账,必须通过系统录入(如ERP/MES),避免篡改或遗漏。

时间戳精确到分钟(如能耗数据按小时记录),便于追踪异常时段。

2. 核算规则标准化(避免主观偏差)

建标准:发布《成本核算手册》、《ERP财务成本核算手册》、《每月成本结账手册》、《成本数据质量要求》。

严考核:数据准确率纳入KPI(如成本会计差错率>1%则扣奖金)。

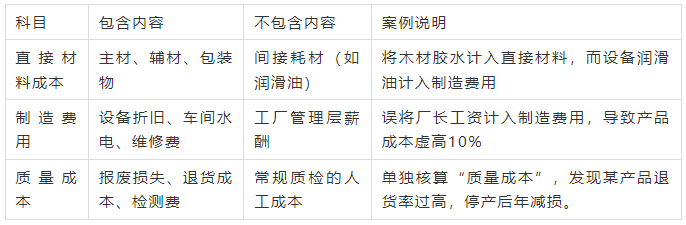

(1)成本科目定义

(2)分摊规则示例

传统方法:按产量均摊 → 可能扭曲成本(如A产品工艺复杂,但承担与B产品相同的费用)。

改进方法:

电费分摊:按设备功率×运行时间(如注塑机功率50kW,冲压机30kW,按实际使用时长计算)。

维修费分摊:按设备故障率(如某产线故障频发,则承担更高维修成本)。

案例:纺织厂原按产量分摊空调费用,后改用“面积×开机时长”,发现高毛利产品实际成本被低估,调整定价后利润提升8%。

3. 系统支撑(从线下到线上)

(1)ERP/MES系统配置

字段强制填写:如工单必须关联“成本中心”,否则无法提交。

逻辑校验:如“废品数量≤生产数量”,否则触发预警。

权限隔离:生产人员只能录入数据,财务人员才能修改核算规则。

案例:在ERP中设置“BOM(物料清单)版本控制”,避免工程师误用旧版本导致材料成本核算错误。

(2)数据可视化看板

车间级看板:实时显示当前工单的材料消耗、能耗对比目标(如绿灯正常,红灯超支)。

管理层看板:按产品/客户维度展示毛利率趋势,快速定位亏损项目。

4. 稽核与持续改进

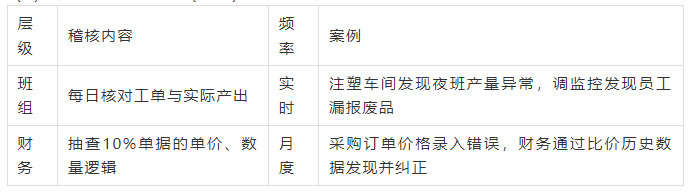

(1)数据三级稽核机制(举例)

(2)数据问题闭环管理

问题登记表:记录错误类型(如录入错误、系统漏洞)、责任人、整改措施。

案例库建设:将典型问题编成《成本数据错误案例集》,新人培训使用。

示例:

问题:仓库未及时录入退货数据,导致当月成本虚低。

整改:规定退货需在24小时内扫码入库,超期扣罚仓储主管绩效。

5:成本数据规范的落地关键点

建立数据责任:每个字段明确责任人(如班组长对工时负责)。

利用系统和规范来监管:系统强制校验,避免人为干预(如超预算采购自动锁单)。

通过分析来跟进问题:数据直接驱动行动(如能耗超标触发设备检修)。

持续复盘:每月复盘数据问题,迭代优化流程。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)