在咨询过程中,经常会帮助客户做各种各样的财务分析。

我们都惊异地发现,用同样的数据进行分析,我们得到的洞察、思考和解决办法却完全不同。客户总会问我:你用了什么方法分析数据?

当我观察客户的分析会发现,他们更多在进行自我剖析,比如在利润分析中分析自己的利润达成率等指标,而忽视对标分析。

而我的视角是从外部开始,寻找目标利润,将自己与对手进行对比,找到差距。

也就是说,在做问题发现分析过程中,我首先是向外看然后再向内看,而许多同事忽视了向外看的过程,因此无法发现核心问题。

今天想把朴素而又重要的分析方法——对标分析,在利润分析中的实践应用,向大家呈现。

01

利润分析

谈到利润表分析,你做哪些具体的工作呢?

A:我主要会分析利润率和成本细节,然后引导业务降本。

B:我会分析毛利率,然后和去年比,和预算比,找差异。

目前公司毛利率55%,净利率8%,然后呢?这个净利率8%是低还是高?低多少?目标是多少?

分析利润表的第一步,是进行对标分析。

也就是说,看看自己和自己同行业的国际国内对手,他们的净利率是多少,找到目标净利率并进行改进。

进行利润率对标分析,是一场向先进对手学习的旅程,是每一个管理者的必修课。

举个例子:某生物医药公司收入100亿,净利润10亿,净利率10%。他做的怎么样呢?这个怎么样不是由他说了算,而是由对手说了算。假设,他找到了以下几个对标对象2024年净利率:

恒瑞医药:22.6%

药明康德:22%

辉瑞:25%

礼来:23%

如果这几个对标对象是合理的话,那么这家公司利润率高还是低呢?可能是低了。目标利润率是多少呢?大概在22%-25%之间。也就是说,该公司的目标利润应该在22-25亿之间,目前公司只有10亿,公司目标应增加12-15亿净利润每年。

这就是对标分析的魅力,先找到目标利润率作为“利润锚”,然后根据目标利润率进行有针对性地改进。

02

对标分析

我女儿上初中,每天小考不断。有一天放学回家我问她:今天你数学考得怎么样啊?她说:考了56分。我听了以后很着急。第二天回来我又问她:你数学考得怎么样啊?她说:80分。我听了很高兴。

这时候我女儿告诉我,妈妈你不应该这样问分数。你应该问徐哲(班里一位数学很优秀的同学)考了多少分。我问她为什么呢?她说:实际上昨天的数学卷子非常难,徐哲也只考了69。但是今天班里有一半人都考过90分了,她考得并不理想。

理解了。每张考试卷子难度不同,所以看绝对分数是没有意义的,本质还是看排名。但是因为信息不透明,拿不到具体的排名,就用自己成绩和徐哲这位优秀的对标对象作对比,这样就有了目标和方向。

这就是把目标从绝对分数(例如90分),变成了一个标杆对象(考过徐哲)。

过往我们做利润分析的时候,也是同样的问题。只看自己利润率,但是没有目标。10亿的净利润,10%的净利率怎么样呢?不知道。和去年比净利率增加1%,还蛮好。但如果和优秀的“徐哲”比一下呢,可能差距就显现出来了。

而实际上为何多数企业很少做对标分析呢?因为一旦发现差距巨大,管理层就有很大的改进压力,对管理层来说甚至未必愿意看到真相。有时候一叶障目对管理层来说,更安全更省力。

也有人会说:因为对手的净利率我不知道,所以我没办法分析。这种说法基本上不太成立。因为,你的对标对象可以是直接对手,也可以是行业大佬。而行业大佬大部分是上市公司,有公开资料可以查阅,所以想做对标分析总有路可走。

03

对标谁

在对标分析的过程中,技术难度最高的,不是去找对手的数据,而是搞清楚我应该对标谁。

举个例子:假如我要为菜鸟物流(淘宝的物流)寻找利润分析的对标对象,我们应该对标谁呢?

有的伙伴可能会说:京东物流、顺丰物流、三通一达、极兔、中国邮政等。实际上,对标对象未必是直接竞争对手这么简单。它可能包含以下公司:

直接对手

国际同行

潜在对手

上下游企业

公司内部不同事业部、不同区域等

公司内部兄弟部门等

也就是说,菜鸟物流的对标对象,可能还包含国际同行、公司内部兄弟部门、交通运输甚至电商行业的其他优秀公司等。

04

寻找

目标利润率

找到对标对象后,我们要看看对标对象们的利润率是多少:

菜鸟物流:1.41%(经调整)

顺丰物流:3.6%

京东物流: 3.4%

中通快递:20%

淘宝:内部兄弟单位,更多是对标它的收入成长率

EMS:12.32%

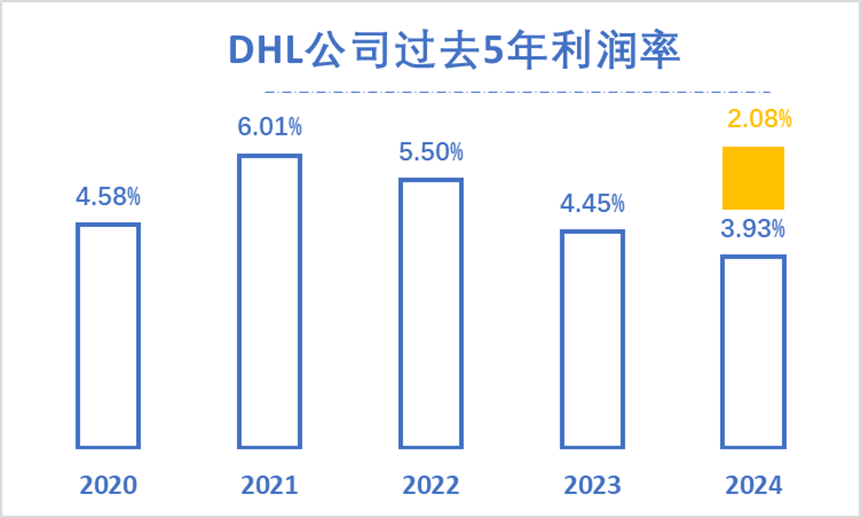

DHL:3.93%

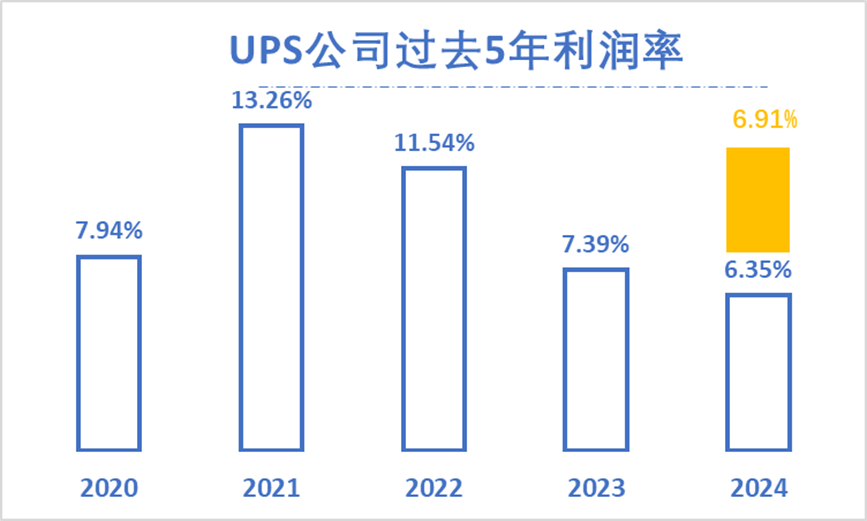

UPS:6.35%

春秋航空:20%

我们还可以扩大对标范围,将其拓展到交通运输行业找到其他国内物流公司,作为参考(Deepseek搜索,仅为演示使用):

经过与业务部门的深度沟通,假设我选定的6家对标对象包括:

菜鸟物流:1.41%(经调整)

顺丰物流:3.6%

京东物流: 3.4%

中通快递:20%

DHL:3.93%(数据需调整)

UPS:6.35%(数据需调整)

淘宝

虽然我们选定了对标对象,但是我们可能针对其历年数据进行有效调整。注意:我在咨询过程中,发现许多财务BP没有深度研究数据细节,用错误数据导出错误结论。因此目前在咨询过程中,我们团队都有一个客户数据校准流程,几乎每次都有较大的调整,对分析结果有重大影响。

针对DHL和UPS,我们还需要进行利润率调整,通过研究其扣非净利率,以及过往5年净利率的走向,来确定更合理的对标目标。

实际上两家公司过去5年净利率下滑的现象。在选取对标利润率的时候,我们可能会考虑过去5年中中位值作为参考标准。

经调整后的对标公司目标净利率为:

菜鸟物流:1.41%(经调整)

顺丰物流:3.6%

京东物流: 3.4%

中通快递:20%

DHL:5.5%

UPS:11.54%

淘宝

这时候我们发现,菜鸟物流的利润率低于对手,可能有管理空间去提升利润。

接下来我们会对各利润结构进行逐一对标和问题发现,发现改善空间,并下手解决问题。

注意:利润结构是利润分析的关键。

05

利润是越高越好吗?

假如通过我们分析发现,自己的所有对标对象,利润率都比我们低,那是不是说明我们非常优秀,高枕无忧了呢?这其中可能蕴含了更严重的危机。

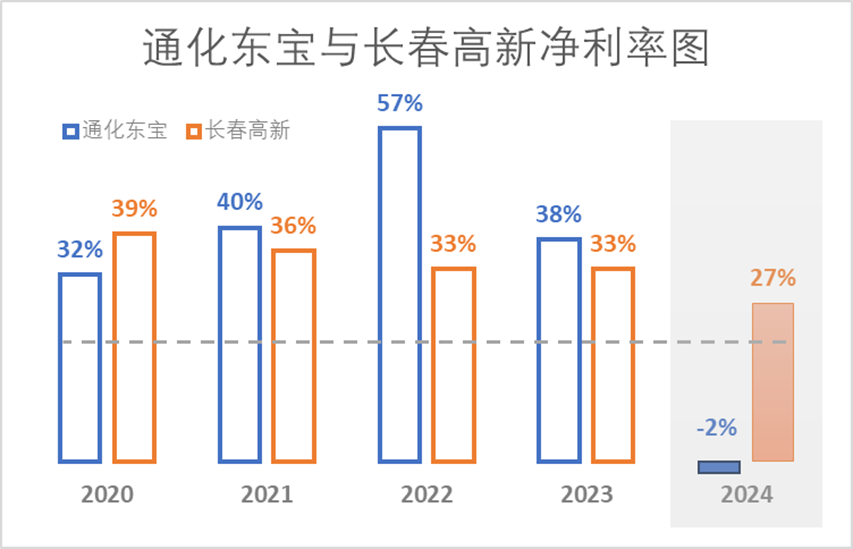

一起看我国两家内分泌领域的生物药公司:通化东宝(核心产品:胰岛素)和长春高新(核心产品:生长激素)。

在过去几年,两者都曾经是国内利润率最高的生物药公司之一,他们的净利率高达57%和39%。而国际对标对象他们的净利率是多少呢?25%左右(诺和诺德30%)。那么我国的内分泌生物药公司是不是管理水平远超国际顶级药企,能达到超一流水平呢?

回答是否定的。因为如果看2024年两家公司的净利率水平,会发现有大幅的下滑。这证明,他们过去的高净利率并不是长期、稳定的利润率。它背后折射的可能是定价过高吸引监管和竞争对手、研发投入不足等问题。

长春高新的毛利率比国际同行高出4%到11%,这表示长春高新的定价可能和国际同行相比高出33%-92%。

通化东宝的研发费用率我们会发现它的研发费用率常在5%及以下,明显偏低,这也是导致其净利率较高的原因。但这也是它不可持续的核心原因,产品老化单一,后续产品跟不上,集采后利润率受到打击却无法用其他产品平衡。

净利率明显较高的企业其财务管理水平并不一定较高,反而可能较弱,因为高是一种“病”,背后折射了企业财务管理能力不足。

利润表结构是一个企业的核心“身体指标”,是企业身体健康最重要的指标之一。

如果找到合适的对标对象,且对标对象可以获得长期、稳定的,在国际国内较合理较高的净利率,那么这个对标对象的利润表结构就应该作为标杆来学习。

无论我们净利率过高还是过低,可能都要对比标杆找差距。

我们可以逐一对比自己的毛利率、销售成本率、研发费用率、管理费用率等,通过利润表结构的改善,来实现自身最优的商业模式和组织能力。

06

激烈竞争下的

利润选择

有一次我和一位创始人一起讨论他们公司的目标利润率和改进方案。

他们公司目前的利润率为5%,对标公司利润率为12%。他和我说:他不能增加利润率,因为接下来他最大的对手和他有一场生死战。而且目前的经济形势不断下滑,也增加了他们利润率的不确定性。

在这种情况下,他们可能不仅不能将目标利润率调高,还会将目标利润率调低,放到0%或者2%,以应对激烈的竞争。

如果几年之后胜负已定,那么他们就可能要上调目标利润率,目标利润率上调至10%以上。

所以说目标利润率更多反映的是长期目标,短期目标还要根据现实情况进行分析判断。改进本身也非一日之功。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)