10月企业所得税预缴适用新的申报表,新申报表变化比较大,详见:国家税务总局公告2025年第17号的新变化,其中有个栏次就是关于职工薪酬的。

包括:

职工薪酬-已计入成本费用的职工薪酬

职工薪酬-实际支付给职工的应付职工薪酬

从填表说明来看,其实这两个栏次都是会计口径,也非常好填写。

但是好填写的前提是你核算职工薪酬都通过应付职工薪酬过渡一下的情况下。

其实正常情况下,如果你做账比较规范的话,那么你当期计入成本费用的数和你当期应付职工薪酬的数据是一致的。

计提时候:

借:管理费用等

贷:应付职工薪酬

发放时候:

借:应付职工薪酬

贷:银行存款

所以,在填写申报表时候我们可以直接看应付职工薪酬的借贷方发生就能知道当期账载金额和实际发放额。

但是很多企业做账其实并没那么规范,比如有时候直接就这样做了。

借:管理费用

贷:银行存款

根本不会通过应付职工薪酬过一次,理由也很简单,我当期发当期的,我还费那事干嘛,还多做一笔分录。

那么你在填写申报表的时候肯定就要去看就费用科目的数据,以此来填写,如果你这种情况再以应付职工薪酬借贷方直接填写,那就可能数据不完整。

其实,我个人觉得,不管是当期发当期的,还是下期发上期的,都建议大家通过应付职工薪酬过一次。

理由如下:

职工薪酬做为企业一项重要的成本支出,其实在日常核算中并不是很难。会计核算上当然是按照准则来。

按照企业会计准则第9号—职工薪酬的定义,职工薪酬,是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利, 也属于职工薪酬。

看似很复杂,其实我们不要过多纠结如此复杂的名词,其实说直白点就是你企业给员工发的工资和福利、交的社保公积金、计提的工会经费、发生的职工教育经费等这些都是职工薪酬核算的范围。都涉及一个科目:应付职工薪酬。千万不要把职工薪酬就等同于工资,也不要觉得一个企业的工资就是其所有的人工成本了。

很多大型的公司都有专门的人力资源管理部门,主要考核和计算职工薪酬的工作都是人力资源部门的职责,财务部的任务就是按照他们的工资表进行账务处理和工资发放,个税申报。

当然小公司可能都是一肩挑。

其实职工薪酬核算就是个套路, 你看一遍就知道了。核算其实主要分为两部分。(这里暂不讨论工会经费、职工教育经费、福利费等薪酬核算)

个人部分和企业承担部分

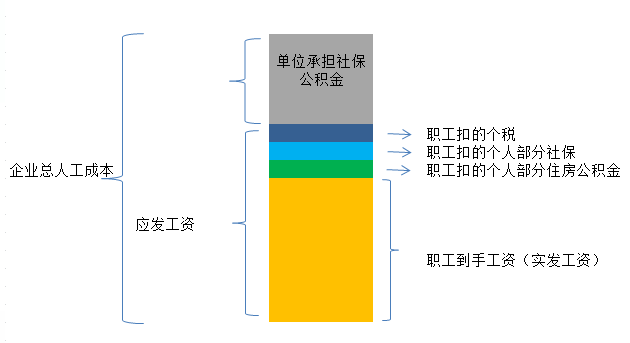

个人部分也就是你的工资条,应发工资数字就是个人部分。

企业部分就是你看不到的,这个是按照一定标准计算缴纳的社保和公积金。所以企业承担的人工成本不仅仅是你从工资表上看到的部分,还有一部分是企业为职工承担的社保、公积金。

具体我们来看看下图

很多人都抱怨,说自己的工作累,上班苦,工资还低,其实你知道吗?其实你拿到手的工资远远还不是企业的人工成本支出。

这里面主要是社保和公积金的影响,只要缴纳社保、公积金的单位,除了要从职工应发工资中扣一部分外,企业还要相应再为你缴纳一份。

所以为什么说企业目前负担重,很多企业为什么不愿意给职工缴纳社保公积金或按照最低标准来缴纳,因为这部分开支真的不小。

那么我们就分部分来看看核算的套路。

个人部分

1、工资的结转

这部分直接按照人力资源部门的工资表入账。工资表我们都见过,如下图,我自己弄的一个最简单的,方便写分录,当然企业里面工资条会很细,不同公司设置明细也不同。

这里的应发合计就是公司承担的职工人工成本中个人的部分,但是这里的应发合计和职工到手的还有差异,因为公司还要帮你代扣代缴个人承担的社保公积金,个人所得税。

企业应当在职工为其提供服务的会计期间,将实际发生的短期薪酬确认为负债,并计入当期损益,其他会计准则要 求或允许计入资产成本的除外。

按照权责发生制,首先结转成本费用,这里假设全部入管理费用,当然根据职工所属部门会入到其他科目,比如销售费用,制造费用等,文章只是简便列示。

借:管理费用-工资(一般科目设置不会那么全面,把各种补贴和加班费金额都放到工资)

管理费用-奖金

贷:应付职工薪酬-工资

应付职工薪酬-奖金

应付职工薪酬-补贴

2、发放工资

发放工资的时候企业要代扣各种保险和个税,这部分通过其他应付款、应交税费来先挂,实际支付社保局和税务局的时候截平。很多人会说可以通过其他应收款不?其实小编个人是这样理解的,确认了对职工的债务计入应付职工薪酬,而其中代扣代缴的部分实质就是企业扣下应付还尚未支付给社保的个人社保部分,所以用其他应付款更好。

借:应付职工薪酬-工资

应付职工薪酬-奖金

应付职工薪酬-补贴

贷:其他应付款-养老保险

其他应付款-医疗保险

其他应付-失业保险

其他应付款-住房公积金

应交税费-应交个人所得税

银行存款

这个分录,银行存款实际支付的金额就是我们职工卡里面每个月能收到的钱了。

所以财务进行工资核算的时候,首先得先把工资表做出来,这是重要的原始凭证。有人问五险一金,为什么这里没有扣工伤保险和生育保险,这个是因为这两个保险个人是不用承担的,都是企业为你负担了。会在后面的分录体现。

企业承担部分

1、 社保、公积金成本的结转入账

个人部分的分录我们做完了,那么接下来我们就来看看企业为职工负担的部分如何列支,我们都知道社保和公积金都是个人扣一部分,企业为你补充一部分,具体比例这里多说,这个都是有规定的,比如公积金一般是个人扣的部分,企业再为你多缴纳这一部分,比如个人扣100,企业再为你存100,你公积金账户就是200余额。

结转费用:

企业承担的公积金部分

借:管理费用-住房公积金

贷:应付职工薪酬-住房公积金

企业承担的社保部分

借:管理费用-养老保险

管理费用-医疗保险

管理费用-失业保险

管理费用-工伤保险

管理费用-生育保险

贷:应付职工薪酬-养老保险

应付职工薪酬-医疗保险

应付职工薪酬-失业保险

应付职工薪酬-工伤保险

应付职工薪酬-生育保险

2、缴纳各种保险和申报个人所得税

把其他应付款扣的个人社保部分和应付职工薪酬挂的单位承担部分全部支付掉。

借:其他应付款-养老保险

其他应付款-医疗保险

其他应付-失业保险

其他应付款-住房公积金

应付职工薪酬-养老保险

应付职工薪酬-医疗保险

应付职工薪酬-失业保险

应付职工薪酬-工伤保险

应付职工薪酬-生育保险

应付职工薪酬-住房公积金

贷:银行存款

把个人扣下来的个税全部申报了并支付,这个涉及个税的计算和申报。

借:应交税费-应交个人所得税

贷:银行存款。

核算上其实就是这么简单,一般的企业也涉及不了多复杂的薪酬核算。就简单的这样处理就完事了。

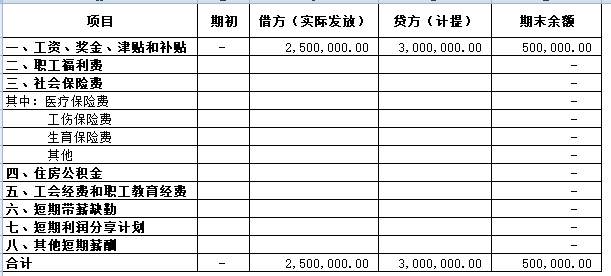

其实我们看到,平时核算职工薪酬如果你都通过应付职工薪酬做个过渡,期末我们可以根据科目余额表做一份应付职工薪酬明细表「如下图」。

这个表的好处就在于,从表上我们直接可以看出,本期的工资账载数和实际发放数,增加为计提,减少为实发。这张表就为我们填写预缴申报表提供了一个数据依据,而且很清晰明了,也不会填错了。

如果是上面这张表的情况,我直接可以填写了。

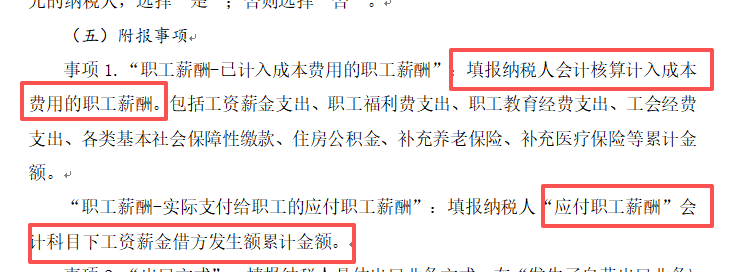

事项1.“职工薪酬-已计入成本费用的职工薪酬”:填报纳税人会计核算计入成本费用的职工薪酬。包括工资薪金支出、职工福利费支出、职工教育经费支出、工会经费支出、各类基本社会保障性缴款、住房公积金、补充养老保险、补充医疗保险等累计金额。

填写职工薪酬合计贷方数:300万

“职工薪酬-实际支付给职工的应付职工薪酬”:填报纳税人“应付职工薪酬”会计科目下工资薪金借方发生额累计金额。

填写工资薪金借方数:250万

如果你没有通过应付职工薪酬核算,那么你的统计工作量就相对大,而且很容易计算不准确。你需要统计各个费用的发生额,还要去统计那些是计提数,那些实际发放了,工作量肯定要增加。而且如果你是次月发上月工资,就更应该用应付职工薪酬过渡了。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)