这次预缴企业所得税增加了职工薪酬的填写。

大家可以了解10月申报的变化。

这次填写职工薪酬的数据,有朋友会问,实际支付的工资含个人部分工资和社保吗?

实际中我发现,那些公司帮员工承担了社保费用和个税的。做账还是不对,而且存在较大的税收风险!

我们一起来看看!

公司雇佣员工干活,你支付相应的报酬就是你的人工成本支出,你直接计入相关成本费用即可。

借:成本费用等相关科目

贷:应付职工薪酬

借:应付职工薪酬

贷:银行存款

这不就完事了嘛,有何难?

至于社保和个税,本来正常我们理解的情况应该是,我企业把工资支付给你,然后你再拿到这个钱就自己从里面拿一部分出来交社保,交个税。

比如企业给你了5500,你拿到这个5500后,就得从中拿出500交社保公积金及个税,自己剩下5000。

但是按目前的相关规定,支付报酬需要代扣代缴个人所得税,同时按社保相关规定,要如实申报缴纳社保,所以公司在支付报酬时候也会扣下社保个人应该缴纳部分的金额,也就是企业在支付工资时候会扣下这500,这支付5000给员工。

不管是员工自己拿了5500后去自行申报缴纳,还是企业代扣代缴,但是企业的成本都是5500,不会因为是企业代扣还是个人自行缴纳方式而改变。

企业承担的就是税前的工资成本5500。

所以,在这种管理方式下,个人的社保,个人工资的个税其实本身就是工资的组成部分,企业本身就是承担了这块费用。做账也正常计入成本费用相关科目即可。

但是事情并不是这么简单,上面都是日常常规操作,大家问的所谓的帮员工承担社保、个税的问题实质上也并不是这个常规逻辑。

这里的逻辑是,5500是个税后工资,企业保证员工拿到手的就应该是5500,而不是5000,在这种情况下,你企业要扣的个税和社保,自己再单独出,我员工不出了,我拿5500的净收入。

那么这种情况下,其实企业实际负担了多少呢?

这个问题的实质其实就是和员工谈了一个税后的工资,谈了税后的工资,企业怎么做账呢?

自然是要还原税前工资来计入成本费用,因为企业帮员工承担的个税、社保实质上也是企业工资支出的构成部分,保证员工税后工资不变实质上就是相当于变相提高了税前工资,增加了企业人工成本支出。

如图,还原后税前工资是6015.46。

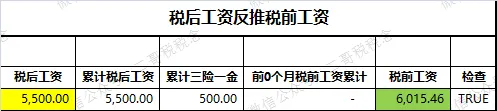

那么正常做账其实就是还原成税前工资,按税前工资做账,还原后税前工资是6015.46。

比如我们就假设员工拿到手保证5500,假设这个过程需要扣个税,社保,税前工资就是6015.46。

借:成本费用等相关科目 6015.46

贷:应付职工薪酬 6015.46

借:应付职工薪酬 6015.46

贷:应交税费-应交个人所得税 15.46

贷:其他应付款-社保及公积金 500

贷:银行存款 5500(实发)

也就是这样做了,本质就是一个还原到税前工资的情况,因为本质上企业负担的就是税前工资。

那么现实中,也有朋友是这样处理的,给员工5500就是5500,我计入成本费用也是5500,如下:

借:成本费用等相关科目 5500

贷:应付职工薪酬 5500

借:应付职工薪酬 5500

贷:银行存款 5500(实发)

然后实际扣的社保和个税直接计入营业外支出或者直接计入管理费用

借:营业外支出\管理费用 515.46

贷:应交税费-应交个人所得税 15.46

贷:其他应付款-社保及公积金 500

这种做法实际上也比较普遍,但是这种做法其实很多风险

风险1、企业所得税无法税前扣除,虽然费用是企业实际支付,但是本身个税和社保是个人的费用,企业要负担只能以工资方式,这种以单独记账负担个人费用的方式在所得税税前扣除上有风险,会被认为是发生的和企业取得收入无关的支出。

也正是有这种无法税前扣除的风险,这种做法还有一个变种。

那是先挂其他应收款-员工

借:其他应收款-员工 515.46

贷:应交税费-应交个人所得税 15.46

贷:其他应付款-社保及公积金 500

很显然,这个肯定是收不回的,后面时间长了再做坏账损失来扣除,其实也是打擦边球,做坏账处理其实也可能证据不足。

关键这样做风险也不仅于此。

风险2、个税申报基数的风险,实质上企业为员工单独负担的个税也是企业支付的工资,这里以实发工资入账,可能申报个税时候也是以实发工资为基数申报,这样就人为减少了申报基数,存在少扣缴个税的风险。

风险3、少申报社保基数的风险,按这种方式做账,企业往往也可能按实际5500申报社保基数,那么实质上也是少报基数了。

所以,实际上,如果你是正规核算的企业,我们一般不会这样做账,哪怕是人力资源部门和员工谈了一个税后收入,那么实质上对企业来说,也是需要还原成税前收入,因为这部分你负担的个税、社保实质上也是你工资成本的一部分,你应该加上这部分来做账和申报个税和社保。

这个企业的情况,就是中了这个招,被纳税调整。

不仅税没省下,最后都纳税调增了,还落下一个高额的滞纳金。

你说会计处理重要不重要?

所以,如果你和员工谈的税后工资,一定要还原成税前工资入账,而不是单独把承担的个税和社保计入管理费用或者营业外支出,这样是存在税收风险的。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)