有小伙伴收到了系统比对不一致的提示!职工薪酬怎么填?核心原理是什么?提示不一致怎么办?今天一次性解决了!

一、新增栏次职工薪酬填报方法

1、职工薪酬-已计入成本费用的职工薪酬:填报纳税人会计核算计入成本费用的职工薪酬(如工资薪金、职工福利费、职工教育经费等)的累计金额,也就是会计口径应付职工薪酬贷方一级科目取数。

2、职工薪酬-实际支付给职工的应付职工薪酬:填报纳税人“应付职工薪酬”会计科目下,按照会计口径应付职工薪酬-工资薪金借方二级科目取数。

二、注意这两项比对

新增栏次的主要目的,正是为以下两大比对提供数据支撑:

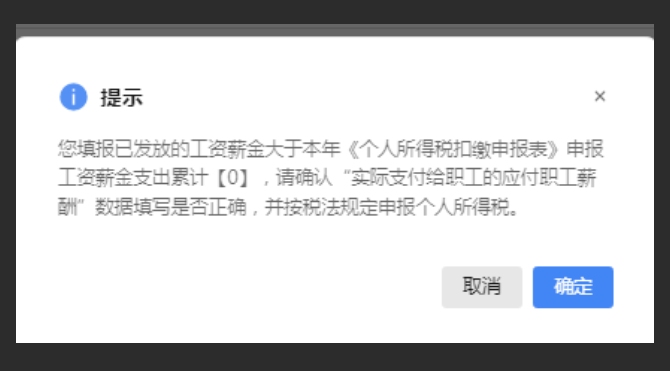

1、与个税申报数据比对:通过“实际支付给职工的应付职工薪酬”与个人所得税申报的工资薪金总额进行交叉比对,判断你发出去的钱,有没有同步报税? 理论上,两者数据应该基本匹配。

2、与成本费用及发票数据比对:以往预缴阶段缺乏工资数据,导致成本费用与发票的比对不够全面。现在通过获取“已计入成本费用的职工薪酬”,税务局可在比对时合理剔除这部分无票支出,从而更精准地评估企业申报利润的可靠性。

三、提示不一致如何处理?

当系统弹出提示,但经你核对两边确实都有数据时,通常可以这样处理:

1、首选方案:核实无误,继续申报。

这通常是系统数据传递延迟或微小差异所致。只要你自己核对后确认数据真实、个税已按规定申报,即便有提示,如果系统没有阻断你提交,就可以直接申报,无需过度担心。

2、备选技巧:换个入口,绕过提示。

有实操者分享了一个小技巧:不通过电子税务局的“我的待办”进入申报,而是通过首页右上角的搜索框,直接搜索“企业所得税申报”功能进入。有时不同的申报入口,系统校验规则略有不同,可能就不会出现该提示。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)