A:你好,麻烦帮我看看这两张发票,需要代扣个人所得税不?

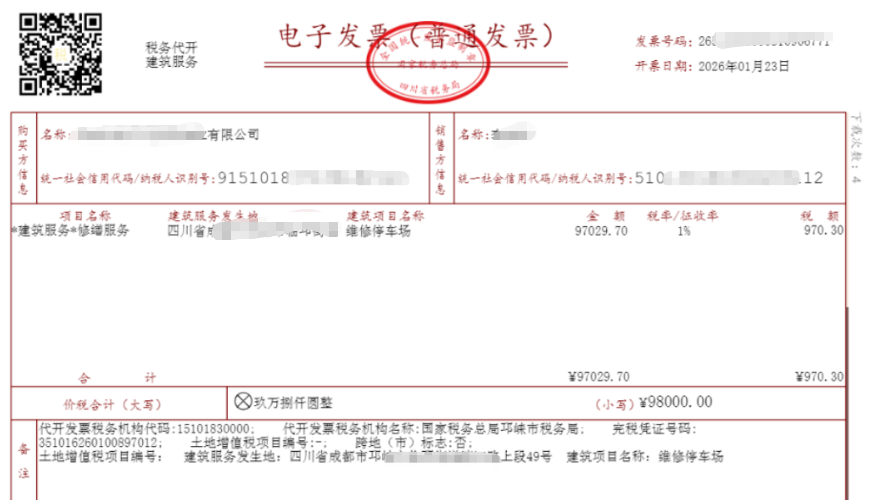

一张是修理停车场的建筑服务发票,另一张是汽车清洗的生活服务发票,我正愁要不要代扣个税呢?

小编:好,我们先看建筑服务这张。根据《建筑安装业个人所得税征收管理暂行办法》(国税发〔1996〕127号)第三条规定,从事建筑安装业的工程承包人、个体户及其他个人为个人所得税的纳税义务人。其从事建筑安装业取得的所得,应依法缴纳个人所得税。

A:那具体是按什么项目征税呢?是经营所得还是劳务报酬?

小编:问得好。根据同一文件第三条,承包建筑安装业各项工程作业的承包人取得的所得,应区别不同情况计征个人所得税:经营成果归承包人个人所有的所得,或按照承包合同(协议)规定,将一部分经营成果留归承包人个人的所得,按经营所得项目征税。

A:所以,如果这个自然人是作为工程承包人,自己组织人员、设备去修理停车场,成果归他个人,那就属于经营所得?

小编:没错。这种情况下,他取得的所得应按“经营所得”适用5%-35%的超额累进税率计算个人所得税(实操中一般是核定,因为个人没有账)。关键点在于,他是否构成了一个经营实体(即使未办执照),比如带领施工队、承担经营风险、自负盈亏。

A:明白了。那如果是经营所得,我们支付方有代扣代缴义务吗?

小编:根据《个人所得税法》第九条及《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号)第四条的规定,扣缴义务人应代扣代缴的所得项目包括工资薪金、劳务报酬、稿酬、特许权使用费、利息股息红利、财产租赁、财产转让、偶然所得等,但不包括“经营所得”。

A:哦!所以如果税务局在代开发票时已经按“经营所得”核定征收了个人所得税,我们支付方就没有代扣代缴义务了?

小编:理论上是这样。但实务中要特别注意!也有稽查案例,自然人代开的经营所得发票,稽查按劳务报酬处理”,税务局事后可能重新认定业务实质。如果他们认为这个自然人实质是个人独立提供劳务,而非从事经营活动,就会要求按“劳务报酬所得”处理,这时支付方就有代扣代缴义务了。

A:啊,那怎么判断到底是经营所得还是劳务报酬?

小编:核心看是否具备经营属性。根据《个人所得税法实施条例》第六条:

-

劳务报酬所得:指个人独立从事劳务取得的所得,如设计、咨询、讲学、技术服务等,主要依赖个人技能,成果具有人身属性。

-

经营所得:指个人从事生产、经营活动取得的所得,通常涉及组织管理、雇佣人员、承担风险、有成本费用支出等,比如个体工商户、个人承包经营、以及“未领取营业执照承揽建筑安装业工程作业的建筑安装队和个人”(国税发〔1996〕127号明确按经营所得征税)。

A:那我这张修理停车场的发票,如果对方只是一个人带着简单工具来干活,没有团队,也没什么材料成本,是不是就更偏向劳务报酬?

小编:非常有可能。尤其是如果合同约定的是提供“修理服务”而非“承包工程”,金额也不大,税务局更可能认定为劳务报酬。一旦认定为劳务报酬,根据《个人所得税法》第九条和61号公告第八条,支付方就必须在支付时预扣预缴个人所得税(税率20%-40%)。

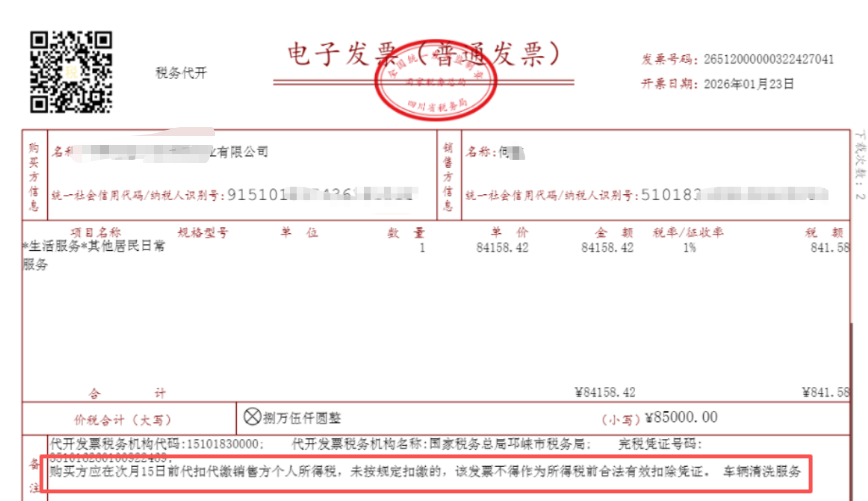

A:那另一张汽车清洗的生活服务发票呢?

小编:汽车清洗属于典型的“劳务报酬所得”项目下的“其他劳务”。根据61号公告第八条和第十一条,支付劳务报酬时,每次收入不超过4000元的,减除费用800元;每次收入4000元以上的,减除费用20%。

A:也就是说,这张清洗发票,我们公司必须代扣个人所得税?

小编:是的,这是法定义务。而且要注意,根据《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号),如果支付劳务报酬未依法代扣个税,相关发票可能不得作为企业所得税税前扣除凭证。

A:总结一下:建筑服务发票,要结合业务实质判断是经营所得(支付方无扣缴义务)还是劳务报酬(支付方必须预扣预缴);生活服务(清洗)发票,明确属于劳务报酬,支付方必须代扣个税。对吗?

小编:完全正确。最稳妥的做法是,在支付前就和对方沟通清楚,必要时咨询主管税务机关,明确所得项目,避免后续被稽查调整和处罚。

A:太感谢了!我这就去核实那个修理业务的详细情况,并准备好清洗费的个税扣缴。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)