新申报表取消了两个统计栏次。

其实之前很多人就漏填这两个栏次。

新申报表直接取消了。

其实,购进旅客运输发票的统计栏次,最早是19年开始填写的。

为了配合购进旅客运输服务的抵扣政策,国家税务总局发布《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号)发布了新的增值税申报表格式。

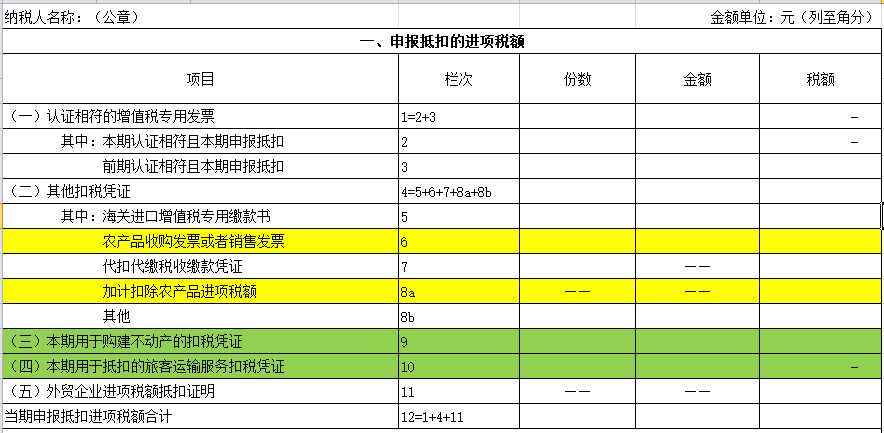

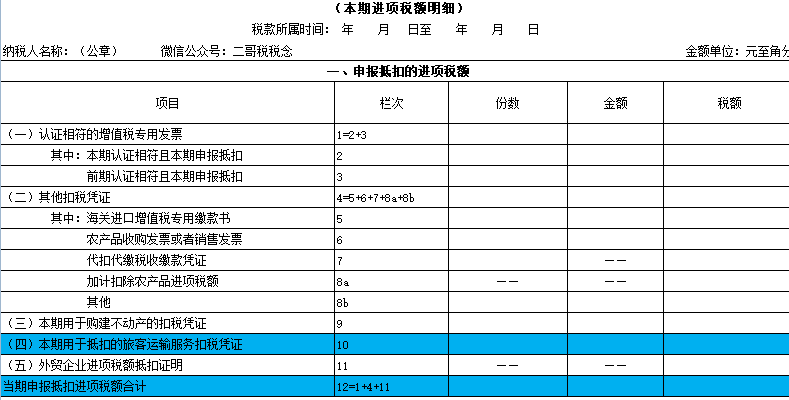

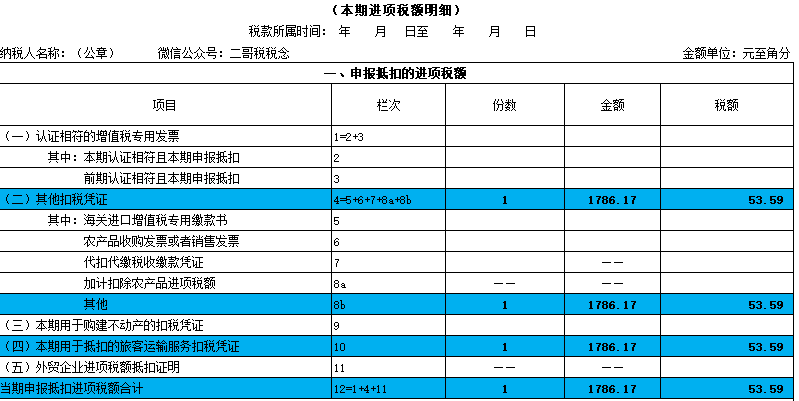

其中附表二中的第10栏项目名称调整为“(四)本期用于抵扣的旅客运输服务扣税凭证”;

第12栏“当期申报抵扣进项税额合计”计算公式调整为“12=1+4+11”。

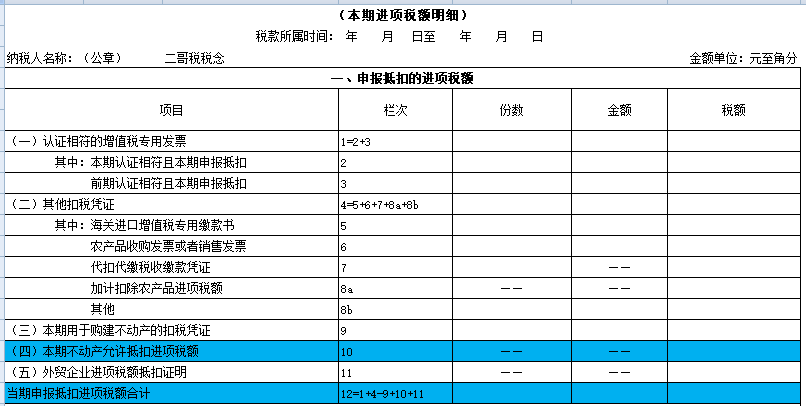

调整之前的申报表附表二

调整之后的申报表附表二

需要明确的是,第10栏的存在的目的仅仅是为了统计之用,并不参与计算。

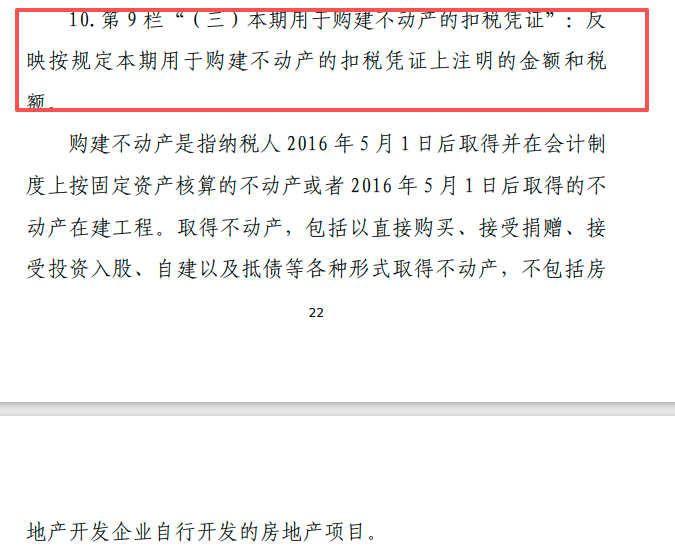

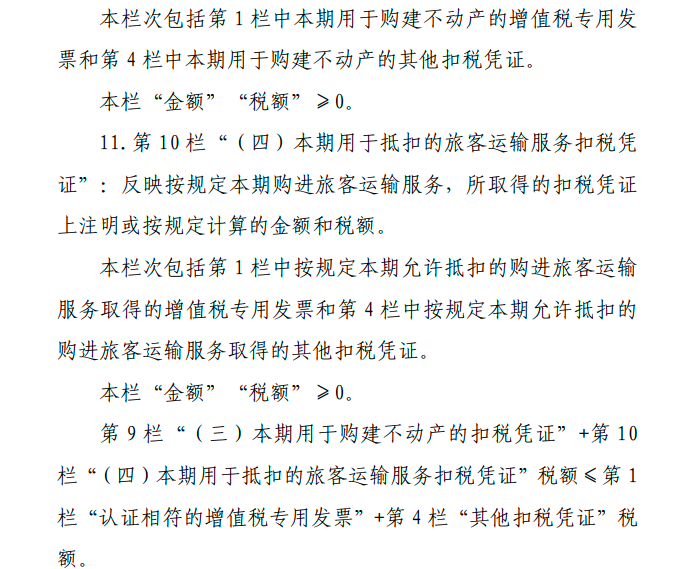

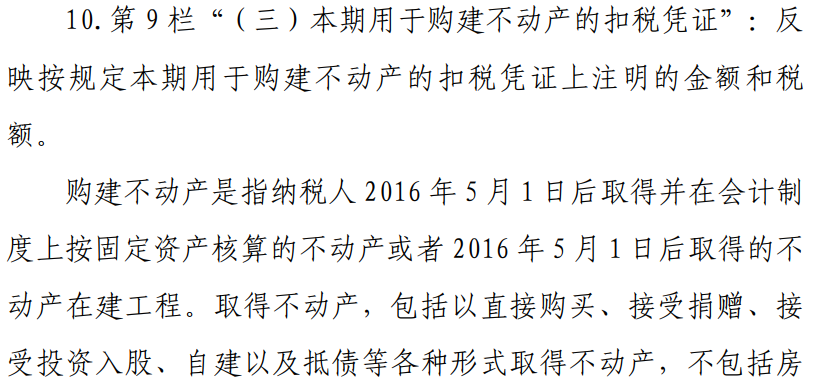

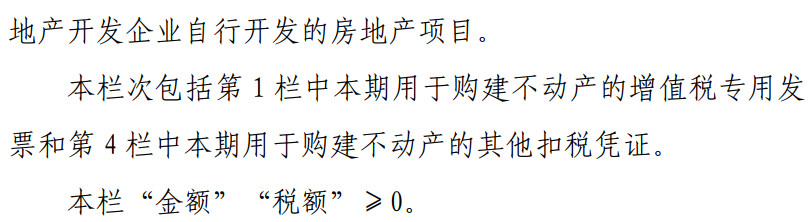

为做好深化增值税改革相关政策效应的统计分析工作,申报表《附列资料(二)》中第9栏“(三)本期用于购建不动产的扣税凭证”、第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”,分别专用于不动产一次性抵扣、旅客运输服务两项政策效应的统计分析。

其数据并不会进入汇总项目。

所以第9、10栏都是统计栏次,只需要统计当期抵扣的购进不动产和购进旅客运输服务的进项税金额就行了。

而实际你要抵扣的购进旅客运输服务和购进不动产进项税需要根据不同类别的凭证分别填写到其他不同的栏次。

比如:专票填到专票栏次,旅客运输服务普通发票填到8b栏次

既然这样,那如何正确填写附表二才能抵扣到购进的旅客运输服务呢?

我一直以为这个问题并不复杂,但是从读者留言和点赞中小编才发现,还是有很多朋友并不清楚。

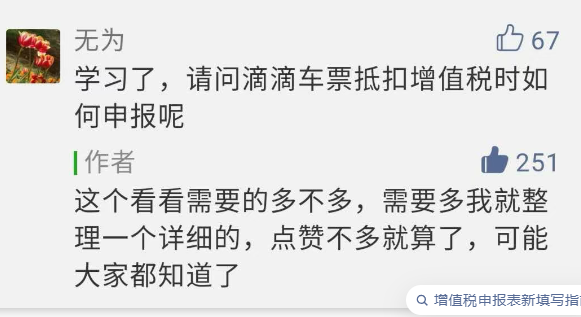

纳税人购进国内旅客运输服务,未取得增值税专用发票的,以增值税电子普通发票注明的税额,或凭注明旅客身份信息的航空、铁路、公路、水路等票据,按政策规定计算的可抵扣进项税额,填写在申报表《附列资料(二)》第8b栏“其他”中申报抵扣。当然还需要同时填写到第10栏的统计栏次去。

具体我们详细来看看

1、取得增值税电子普通发票的,为发票上注明的税额。

申报表填写到附表2的8b和第10栏,只有这样才会汇总到12栏实现抵扣。

分录如何做?

如果是公司管理人员出差打车发生的费用。

借:管理费用-差旅费 1786.17

借:应交税费-应交增值税(进项税额)53.59

贷:银行存款 1839.76

2、取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

这张航空运输电子客票行程单,可以抵扣的税额

=(670+30)/1.09*0.09=57.80

申报表填写如下:

分录如何做?

如果是公司管理人员出差乘飞机发生的费用。

借:管理费用-差旅费 692.20

借:应交税费-应交增值税(进项税额)57.80

贷:银行存款 750

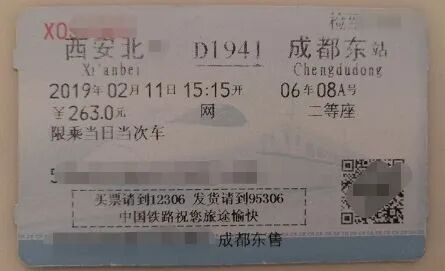

3、取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

「票据仅仅是为展示样式,忽略时间要求」

这张铁路车票,可以抵扣的税额

=263/1.09*0.09=21.72

分录如何做?

如果是公司管理人员出差坐火车发生的费用。

借:管理费用-差旅费 241.28

借:应交税费-应交增值税(进项税额)21.72

贷:银行存款 263

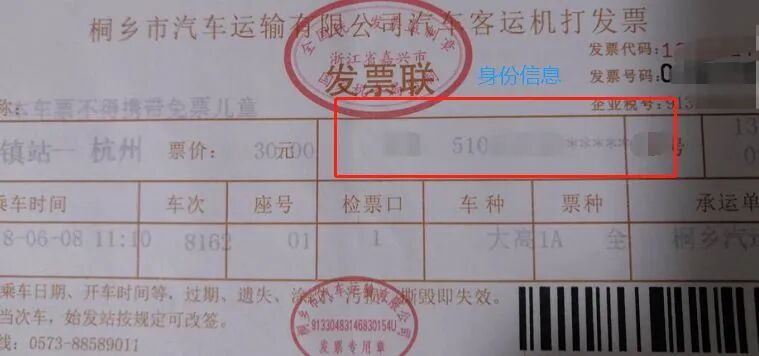

4、取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

那么这张发票可以抵扣的税额=

30/1.03*0.03=0.87

分录如何做?

如果是公司管理人员出差坐汽车发生的费用。

借:管理费用-差旅费 29.13

借:应交税费-应交增值税(进项税额)0.87

贷:银行存款 30

当然,这些都是以前的填法了,现在购进旅客运输服务的抵扣凭证和试点申报表的填写方法都有变化。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)