固定资产折旧与售后回租中的常见问题

课程介绍:

固定资产折旧费用是企业的一项重要成本费用,也是企业税前扣除的重要项目之一, 固定资产折旧方法的税会处理差异较大,处理过程必须考虑相关具体要求,否则会引发较大税务风险。

与此同时,售后回租业务由于操作复杂,涉及税收政策广泛,在实操中也容易出现业务界定不清,适用政策错误等问题,处理不当,很容易给企业带来不必要的税务风险。

本次课程将从固定资产折旧及售后回租业务税会差异、涉税风险以及优惠政策适用、等方面进行剖析,为企业固定资产折旧及售后回租业务的税会处理提供可操作方案,从而规避相关风险。

讲师介绍:

高 璟

省级稽查人才库成员

原某省稽查局审理科科长、检查科科长

高璟老师是省级稽查人才库、纳税评估人才库和反避税专家小组成员;历任稽查局审理科科长、检查科科长,纳税评估分局分局长;曾荣获“全省国税系统税务稽查能手”和“全省国税系统征管领军人才”等称号。同时,她是《每日税讯》特约专家、特约栏目撰稿人。高璟老师熟悉税务稽查方法,了解纳税评估流程,掌握企业涉税核算需求,为学员提供极其实用的涉税工作指导。 授课风格严谨认真、思路透彻清晰、案例旁征博引、课程饱满充实。

模块介绍:

模块一:固定资产折旧之折旧方法常见问题

主要介绍了固定资产折旧的税会差异以及隐藏的5大税务风险

模块二:售后回租中的常见税务问题

主要介绍了售后回租的类型以及各个税种的税务处理

模块一:固定资产折旧之折旧方法常见问题

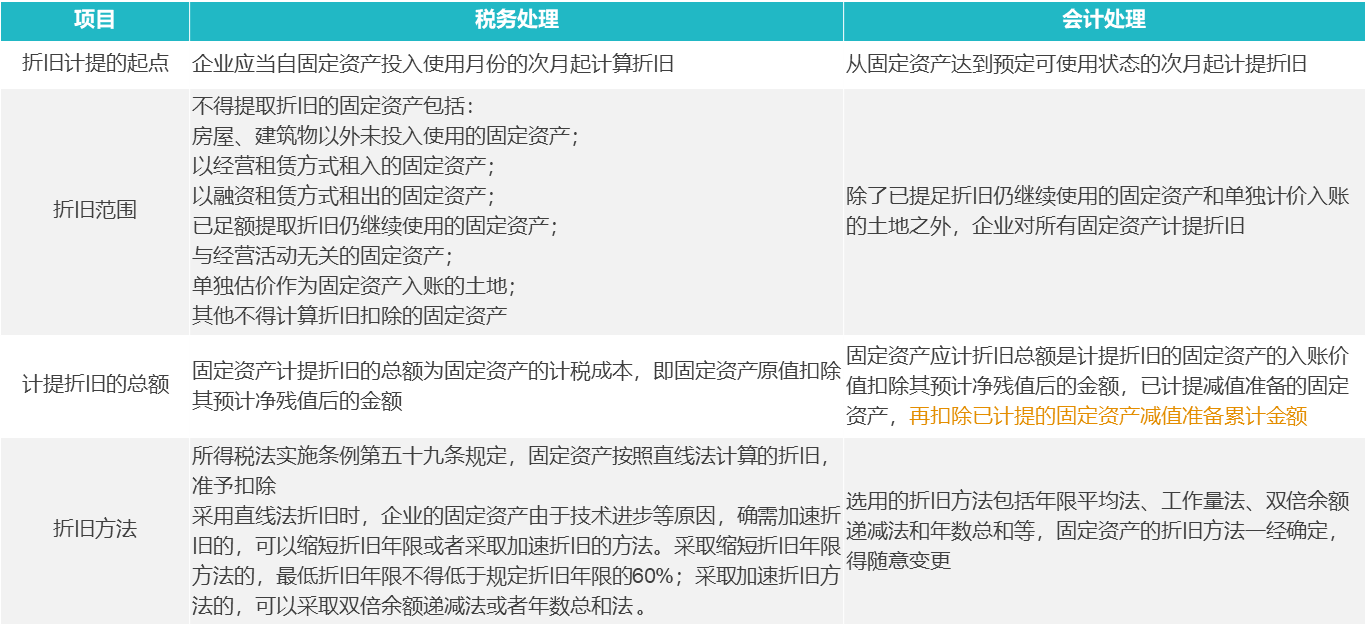

一、 固定资产折旧的会计和税务差异分析

• 税会差异处理

《国家税务总局关于企业所得税应纳税所得额若干问题的公告》

(国家税务总局公告2014年第29号)

1. 企业固定资产会计折旧年限如果短于税法规定的最低折旧年限,其按会计折旧年限计提的折旧高于按税法规定的最低折旧年限计提的折旧部分,应调增当期应纳税所得额;企业固定资产会计折旧年限已期满且会计折旧已提足,但税法规定的最低折旧年限尚未到期且税收折旧尚未足额扣除,其未足额扣除的部分准予在剩余的税收折旧年限继续按规定扣除。

2. 企业固定资产会计折旧年限如果长于税法规定的最低折旧年限,其折旧应按会计折旧年限计算扣除,税法另有规定除外。

3. 企业按会计规定提取的固定资产减值准备,不得税前扣除,其折旧仍按税法确定的固定资产计税基础计算扣除。

4. 企业按税法规定实行加速折旧的,其按加速折旧办法计算的折旧额可全额在税前扣除。

【案例】B公司为境内注册的居民企业,属于生物制药行业。B公司会计核算的几项固资产折旧情况与税法存在差异。

• 2019年6月购进新型设备,入账价值126万元,预计净残值为0,会计采用年限平均法计提折旧,折旧年限10年,预计净残值为0。按照税法规定,该设备可以采用缩短折旧年限计提折旧,折旧时间为6年。

1. 2021年全年计提折旧=(126-0)÷(6×12)×12=21(万元);

2. 会计折旧年限按照10年计算,每年折旧额=126÷10=12.6(万元);

3. 2021年调减8.4万元。形成应纳税暂时性差异,确认递延所得税负债2.1万元。

• 2020年3月购进专门用于研发活动的设备,入账价值121万元,与计税基础相同。会计采用年限平均法计提折旧,折旧年限10年,预计净残值1万元。按照税定,该设备可以采用加速折旧方法计算折旧,企业采用双倍余额递减法计算折旧,按10年计算折旧并申报税前扣除。

1. 2021年全年会计计提折旧=(121-1)÷(10×12)×12=12(万元);

2. 按照税法规定,研发设备可以采用双倍余额递减法计提折旧额,双倍余额递减法公式:年折旧率=2/预计使用寿命(年)×100%

第一个折旧年度应计折旧额=121×2÷10=24.2(万元);

第二个折旧年度应计折旧额=(121-24.2)X2÷10=19.36(万元);

2021年全年计提折旧=24.2÷12×3+19.36÷12×9=20.57(万元)。

3. 2021年研发设备折旧额应纳税调减8.57万元(20.57-12)。形成应纳税暂时性差异,确认递延所得税负债2.1425万元。