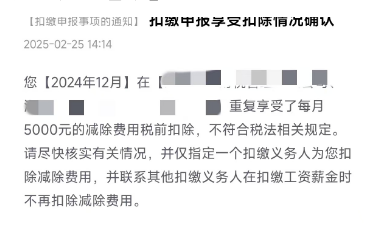

同时国家税务总局也公布了一些汇算提示案例。

那么纳税人之前做的一些汇算时候的筹划,现在就已经明确了,属于违规操作。

其实个税汇算是有一些筹划空间的。

比如:

专项附加在家庭夫妻间的筹划

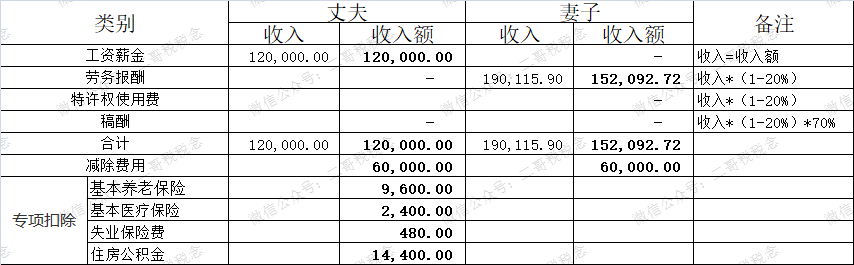

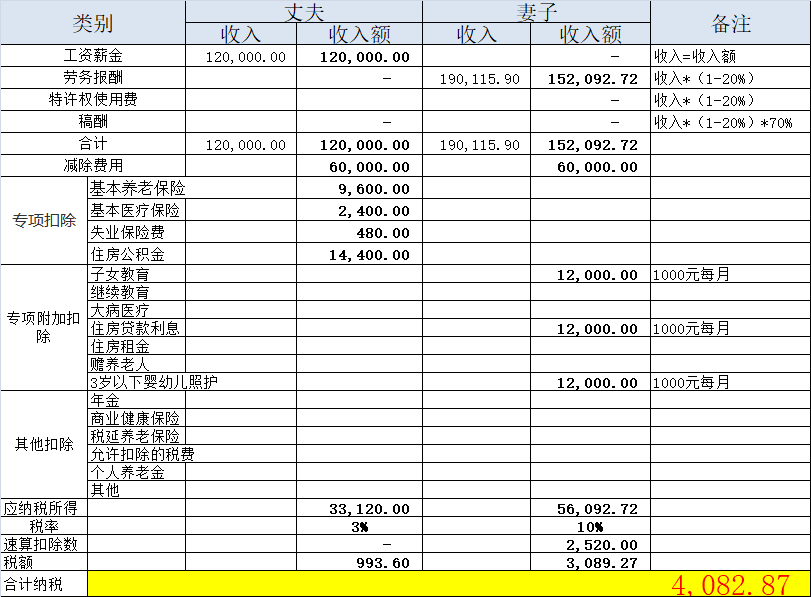

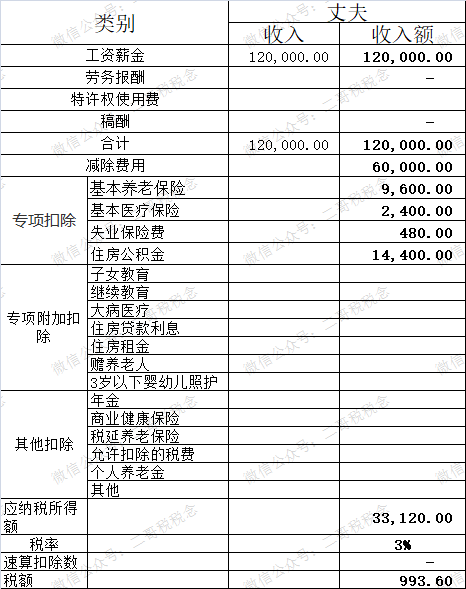

老张和妻子2024年收入结构如下:

老张在公司上班,月薪1万,年收入12万,单位买社保公积金,个人扣除部分如上图;

妻子没有正式工作,在家拍短视频,从某平台获得劳务报酬收入,2024年共计19万多,没有买社保。

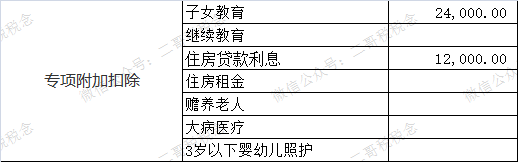

老张和妻子有1个小孩,一个在上小学,有房贷,符合首套房贷款。

结合上面情况,他们可以享受的专项附加扣除如下:

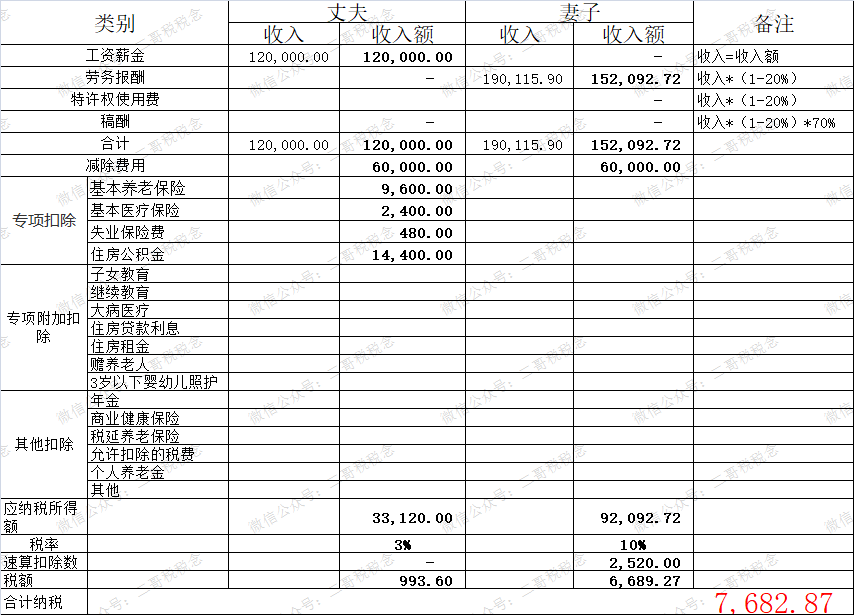

没有算专项附加扣除的情况下,老张两口子合计纳税为7682.87元。

算法这里就不多说了,看图表去套公式。

税额=(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数

筹划1

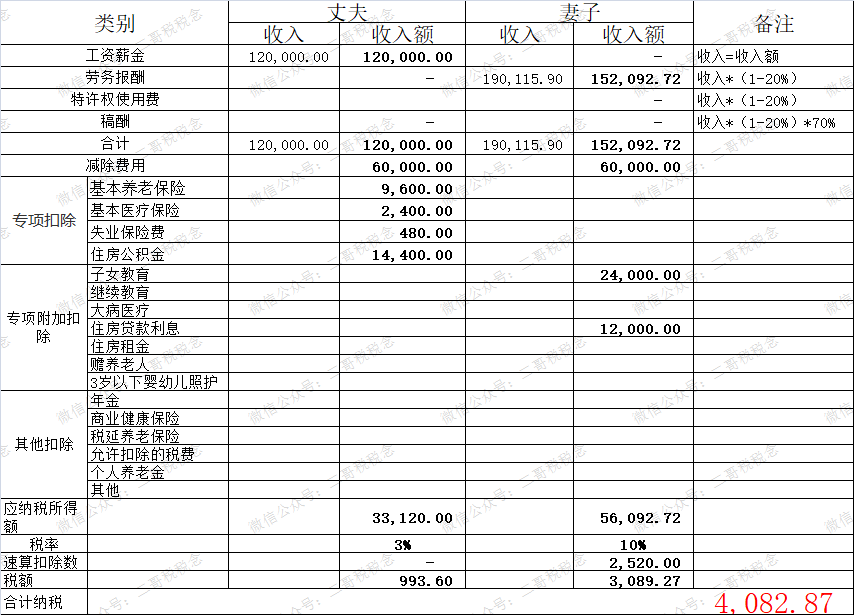

36000的专项附加扣除放在妻子一边扣除还是放在老张一边扣的分配筹划?

很显然,妻子适用税率10%,老张适用税率3%,扣除项目放在妻子一边达到的抵税效应更大。

通过图表我们也可以得出这个结论。

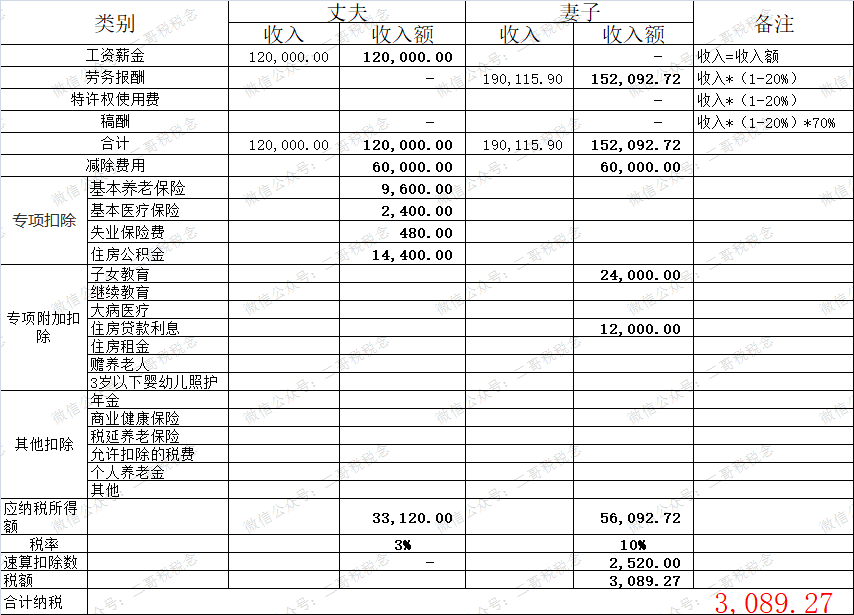

专项附加扣除放在妻子一边扣除的情况下,老张两口子合计纳税为4082.87元。

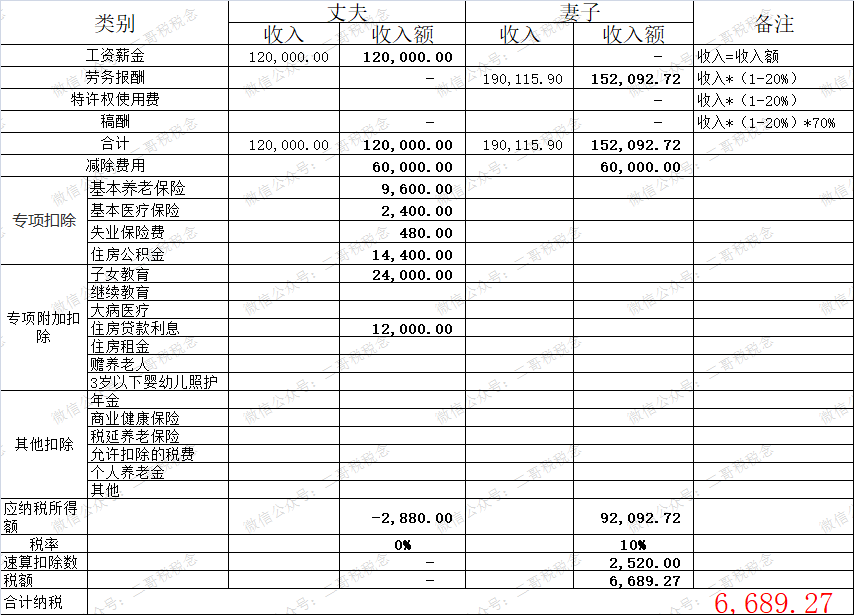

专项附加扣除放在老张一边扣除的情况下,老张两口子合计纳税为6689.27元。

最终我们肯定选择在妻子一边扣除。

这种筹划是否可行?

自然是可以的,从整个家庭的角度看,合理分配专项附加扣除项目比例,充分利用了该单位家庭应享受的扣除限额,使整个家庭在子女教育专项附加扣除项目上实现了“利用率”最大化。从法理上看,这一调整充分利用了政策赋予纳税人的税收选择权,让符合法定情形的专项附加扣除项目实现应扣尽扣。

那么在此基础上,下面这些筹划就是失效的!

筹划2

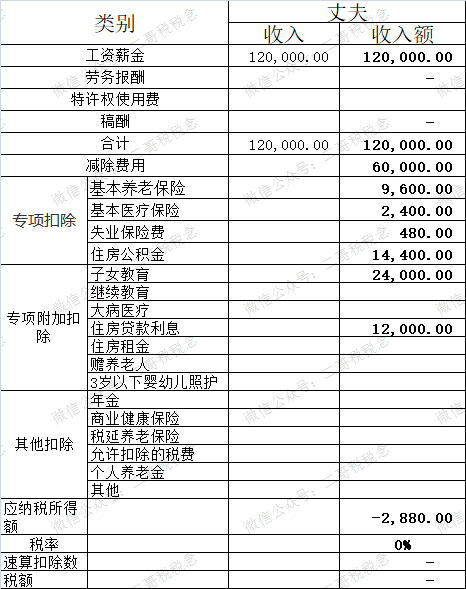

老张年收入很好预计,公司都是定了的收入,也就是12万,妻子做短视频,收入不稳定,而且劳务报酬平时预扣时候无法扣除专项附加。

老张就在平时就先填写了专项附加扣除了,因为填写了专项附加扣除,老张平时就没有预缴税款。

第二年汇算时候,老张把专项附加删除了,因为要转移给妻子扣除,这个时候老张汇算需补税993.6。

因为年收入未超过12万,老张点了免于补税,也就是说这993.6没交。

那么这种情况下,老张全家纳税又降低了,变成了3089.27。

这种筹划是否可行?目前是失效的!

总局有案例专门说明!

所以,老张的993.6的个税免不了!

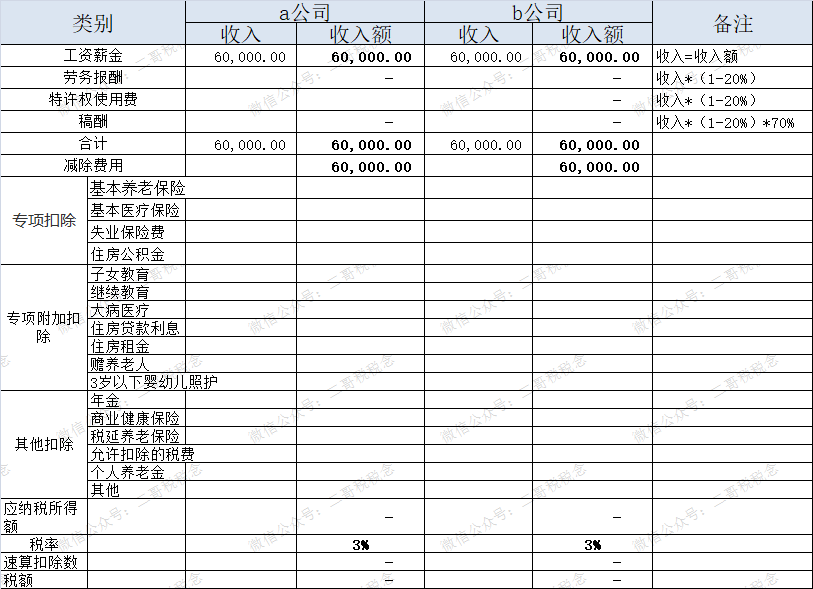

多处收入,减除费用筹划

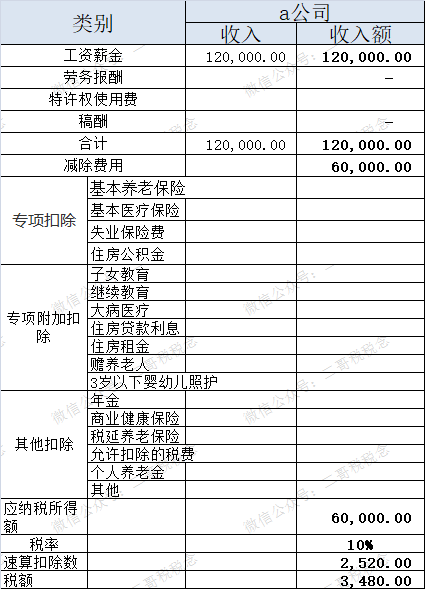

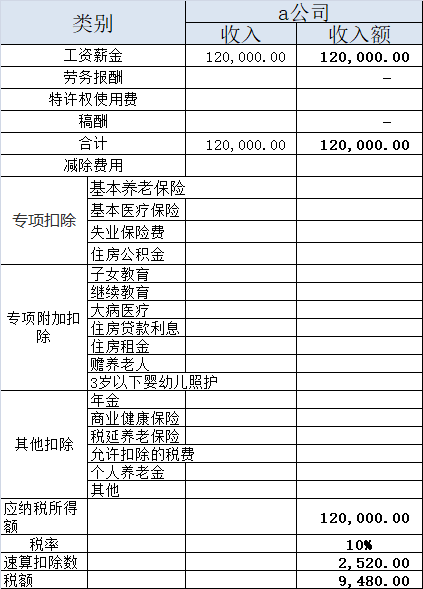

假设有两个公司a、b公司,a公司发工资12万,b公司不发工资,假设没有社保公积金,也没有专项附加扣除。

这种情况下,平时预扣个税3480元。汇算时候不补不退,实际就是交了3480的个税。

现在,筹划一下,a公司平时发6万,b公司平时发6万,两个公司平时各自代扣代缴申报,合计代扣个税0。

因为每个公司在预交时候都扣了5000(5000*12)。

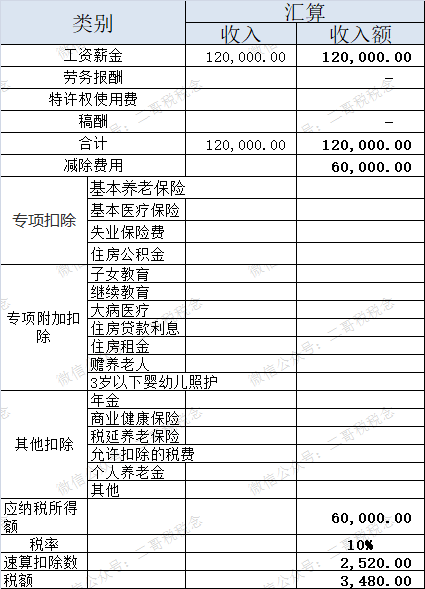

第二年汇算,因为一个人只能扣除一个6万,汇算时候个税如下:

本来应该补3480个税,但是汇算有个政策是收入不超过12万,免于申报缴纳。

那么这个筹划也不行了!

目前税务局已经对这种事项做了预警更正!

减除费用在经营所得或综合所得扣除筹划

同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

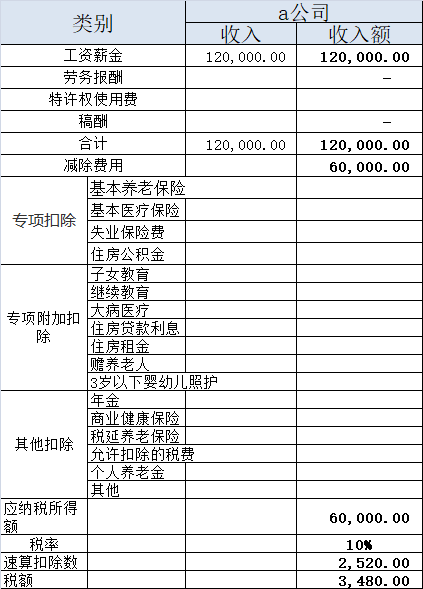

老张2024年有综合所得,也有经营所得。

老张在a公司取得工资,a公司预扣个税3480元。

汇算时候,老张把减除费用放到经营所得汇算,因为起经营所得适用税率较高,6万放经营所得扣除更划算。

而综合所得汇算时候本身需要补税9480-3480,因为收入不超过12万,点击了免申报。

请问,老张的这种操作,是否可行?甚至老张还有专项附加扣除,平时都放在综合所得预扣,综合所得可能平时预扣数为0,汇算都调整到经营所得去了,综合所得这边因为减除费用和专项附加的转移导致大量补税,但是收入不超过12万都点击免于申报。

这种筹划是否可以?

目前看来好像也是不行了!

因为总局有句话:由于其平时扣缴申报享受的专项附加扣除和自身填报不一致不符合依法预扣预缴的前提条件,需要依法补缴税款。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)