01

多地医保缴费费率下降

一、广东省

1.广州市:职工医保费率下调

《通知》中明确:

用人单位(包括各类企业、以单位形式参保的个体工商户、各类社会组织单位、民办非企业单位、机关事业单位等)的职工基本医疗保险缴费率降低为4.5%,灵活就业人员的职工基本医疗保险缴费率降低为6.5%。

本通知自印发次月起施行,有效期至2025年12月31日。

2.茂名市:阶段性降低职工医保费率

《通知》中明确:

实施阶段性降低职工基本医疗保险(含生育保险)用人单位缴费费率,由原来的7%(含生育保险0.5%)下调至6.5%(含生育保险0.5%),实施期限至2025年12月31日。

二、河北石家庄:阶段性降低职工医保费率

《通知》中明确:

阶段性降低石家庄市职工基本医疗保险费率1.5个百分点,由8%调整为6.5%,不含生育保险。

阶段性降低石家庄市灵活就业人员基本医疗保险费率1.5 个百分点,由8%调整为6.5%。

执行时间自2024年7月1日起,至2025年6月30日止。

三、海南省:阶段性调整城镇从业人员基本医疗保险费率

《通知》中明确:

从2024年7月1日起,至2026年12月31日,海南省城镇从业人员基本医疗保险(不含生育保险)用人单位缴费费率和灵活就业人员缴费费率调整至最低水平,即:

用人单位缴费费率按6%执行;

灵活就业人员缴费费率按5%执行。

02

多地明确!

社保降费+稳岗返还!

一、浙江省:社保费率降低至2025年12月31日

《通知》中明确:

延续实施阶段性降低失业保险费率至2025年12月31日(费款所属期),全省失业保险单位费率、个人费率仍分别按0.5%执行。

同时延续实施失业保险稳岗返还政策至2024年12月31日。

二、四川省:社保降费政策延续至2024年12月31日

《通知》中明确:

将降低失业保险费率至1%的政策延续实施一年,执行至2025年12月31日,用人单位缴费费率为0.6%,职工个人缴费费率为0.4%。

同时顶格实施失业保险稳岗返还政策至2024年12月31日,其中:

大型企业按企业及其职工2023年度实际缴纳失业保险费的30%返还;

中小微企业按企业及其职工2023年度实际缴纳失业保险费的60%返还;

社会团体、基金会、社会服务机构、律师事务所、会计师事务所、以单位形式参保的个体工商户参照中小微企业实施。

三、山东省:稳岗返还补贴+一次性扩岗补助

《通知》中明确:

实施失业保险稳岗返还政策,符合条件的中小微企业、以单位形式参保的个体工商户,2024年年底前可按单位及其职工上年度实际缴纳失业保险费的60%申请失业保险稳岗返还。

同时,对招用毕业年度及离校两年内未就业高校毕业生、16—24岁登记失业青年,签订劳动合同,并按规定为其足额缴纳3个月以上的失业、工伤、职工养老保险费的企业,按照每招用1人1500元的标准发放一次性扩岗补助,所需资金从失业保险基金支出。

03

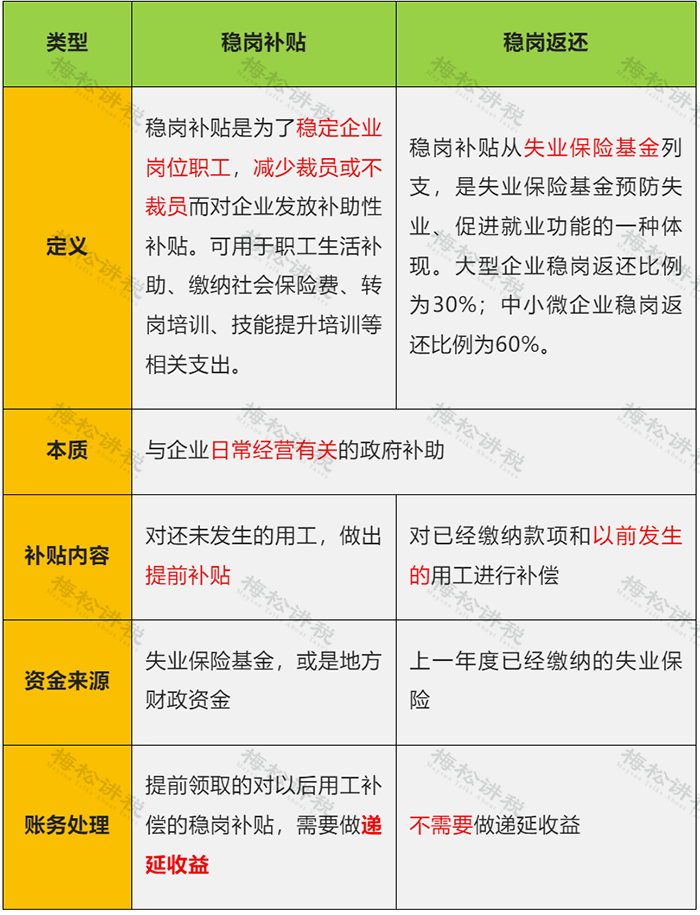

注意!

稳岗返还≠稳岗补贴!

稳岗补贴和稳岗返还,从字面上我们就可以看出这是为稳固工作岗位,而给予企业的一种特殊性质财政补助资金。两者之间主要存在以下异同点:

04

稳岗补贴和稳岗返还如何进行账务处理?

现行的会计准则,适用《小企业会计准则》的企业,一般采用的是“总额法”。而适用《企业会计准则》的企业,提倡采用“净额法”。

一、“总额法”下的账务处理

1. 稳岗返还

(1)申请返还并批准通过

借:其他应收款

贷:其他收益—政府补助

(2) 收到款项

借:银行存款

贷:其他应收款

2. 稳岗补贴

稳岗补贴,一般是对未来月份,企业保证不裁员或少裁员的补助。补助未来月份的用工,根据政策补助未来的月份,分月确认收入。

(1)收到稳岗补贴

借:银行存款

贷:递延收益

(2)未来月份确认收入

借:递延收益

贷:其他收益—政府补助

二、“净额法”下的账务处理

“净额法”下,需要对稳岗返还与补贴的成本进行追溯,补助资金用于冲减对应的成本。

1. 稳岗返还

根据各部门职工计提的失业保险数额,按比例返还当时计提的科目。

(1)确认返还时

借:其他应收款—政府补助款

贷:管理费用—工资;销售费用—工资;主营业务成本

PS:一线生产工人的工资一般已经结转至主营业务成本,所以返还后冲减“主营业务成本”。

(2)收到返还款

借:银行存款

贷:其他应收款—政府补助款

2. 稳岗补贴

发放稳岗补贴时,会明确对那几个月份的用工进行补贴。所以收到补贴时,先入“递延收益”,后根据实际补贴月份冲减支出。

(1)收到稳岗补贴

借:银行存款

贷:递延收益

(2)每个补贴月份月末

借:管理费用—工资

生产成本—直接工资

销售费用—工资

递延收益

贷:应付职工薪酬

05

稳岗补贴需要交税吗?

一、增值税

依据国家税务总局2019年第45号《关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》第七条规定:

纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。纳税人取得的其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。

纳税人收到稳岗补贴,一般主要用于员工的生活补助、转岗培训、技能提升等相关支出,并不属于与销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的情形,因此不需要缴纳增值税。

二、企业所得税

根据《企业所得税法》规定,以下收入属于不征税收入:

(1)财政拨款;

(2)依法收取并纳入财政管理的行政事业性收费、政府性基金;

(3)国务院规定的其他不征税收入。

而对于这些不征税收入来说,还必须符合以下条件,才能够作为“不征税收入”处理:

(1)企业能够提供规定资金专项用途的资金拨付文件;

(2)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

(3)企业对该资金以及以该资金发生的支出单独进行核算。

在实务工作中,一般会选择直接纳税申报。一是因为上述条件较为苛刻,核算麻烦;二是选择不征税处理后,其相应的支出也不能扣除,也就是说选择“征税”还是“不征税”处理,对企业影响不大,即意义不大。

三、个人所得税

根据《个人所得税法》第四条以及《个人所得税法实施条例》第六条等规定,免征个人所得税的情形主要包括:按照国务院规定发放的政府特殊津贴、院士津贴,以及根据国家有关规定,从企业、事业单位、国家机关、社会组织提留的福利费或者工会经费中支付给个人的生活补助费等。

而企业收到稳岗补贴并支付给员工,不属于免征个人所得税的津贴、补贴,因此应在取得稳岗补贴金额时按“工资薪金”项目缴纳个人所得税。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)