收到“投资款”

会计竟错误全计入“实收资本”!

其实,投资款是否计入“实收资本”要看公司的组织形式以及公司所处的发展阶段。

一、公司为有限责任公司,投资款计入“实收资本”。

二、公司为股份有限公司,投资款计入“股本”。

三、公司处于筹建期

这里分为2种情况说明:

情形1:收到股东的注册资本投资款

借:银行存款

贷:实收资本或股本——XX股东

情形2:收到非股东的打款

对于非股东的打款,即使备注是“投资款”或者“股本”等,也不能确认为投资款,虽然打款人可能是以后的股东,或者已经口头协议约定了你出多少钱,算你是公司的股东之一,但是公司还在筹建期并没有将此其在公司章程中显名,没有出资证明等,在实际收到打款时,可以先确认为"其他应付款”。

借:银行存款

贷:其他应付款——XX股东

等到公司成立后并按照流程在工商管理局办理好增资变更手续后,再将此笔款项转到实收资本科目。

借:其他应付款——XX股东

贷:实收资本或股本——XX股东(按表决权份额)

资本公积——资本(股本)溢价(超出表决权份额)

四、公司收到项目投资款

1.如果对方是投资新成立的公司:

借:银行存款

贷:实收资本或股本——XX股东

提醒:以上新增股东要修改公司章程,履行增资变更手续等。

2.如果仅仅是收到新项目投资款:

借:银行存款

贷:长期应付款——投资人

【举个例子】A公司最近看中一个项目,朋友小王想投资100万到这个新项目中,并约定了投资报酬率,双方协商不办理股权手续,那么会计做账分录为:

借:银行存款 100万元

贷:长期应付款——投资人小王 100万元

提醒:投资一般是采取货币资金的方式,但是也可以采取非货币资金,比如固定资产,无形资产,土地等。

五、公司接受非现金资产投资

1.接受固定资产或无形资产投资

借:固定资产或无形资产(按照合同或协议约定的价值入账,但是合同或协议约定的价值不公允的除外)

应交税费——应交增值税(进项税额)

贷:实收资本或股本

资本公积——资本(股本)溢价

2. 接受存货投资时

借:原材料等(按照合同或协议约定的价值入账,但是合同或协议约定的价值不公允的除外)

应交税费——应交增值税(进项税额)

贷:实收资本或股本

资本公积——资本(股本)溢价

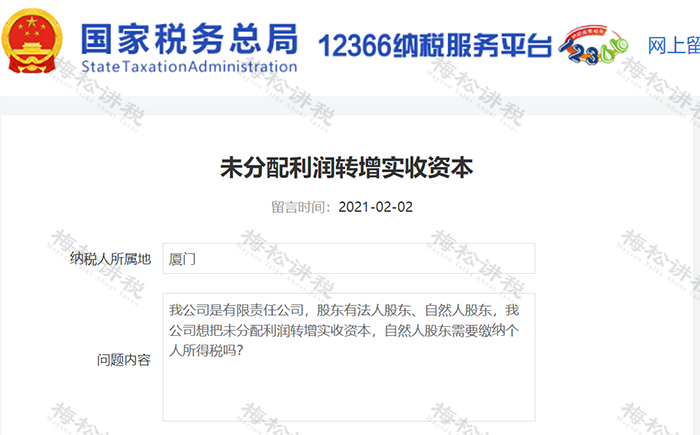

未分配利润能否直接转增资本?

问题:

我公司是有限责任公司,股东有法人股东、自然人股东,我公司想把未分配利润转增实收资本,自然人股东需要缴纳个人所得税吗?

回复:

根据《国家税务总局关于进一步加强高收入者个人所得税征收管理的通知》(国税发〔2010〕54号)第二条第二款第一项规定,对以未分配利润、盈余公积和除股票溢价发行外的其他资本公积转增注册资本和股本的,要按照“利息、股息、红利所得”项目,依据现行政策规定计征个人所得税。

给大家总结如下:

1、资本公积-资本溢价、资本公积-其他资本公积还有盈余公积以及未分配利润科目,都可以直接转增资本。

2、股东为自然人的,除了被投资单位是股份制企业的情况下,以资本公积——股本溢价转增资本是不交个税之外,其他情况(比如未分配利润转增资本),要按照“利息、股息、红利”所得缴纳20%的个人所得税。

3、股东为法人的,未分配利润可以直接转增资本,不存在个人所得税的问题。

给大家整理了一张表格:

注意!

实缴注册资本不一定真的交钱

实缴公司注册资本金有多种方式,大概分为货币出资和非货币出资两种。货币出资形式:如果现金出资、银行存款转账等等。非货币出资形式:有实物资产出资、无形资产出资、债权转股权等。

一、货币出资

注意点如下:

1、必须由股东个人账户打到公司账户,备注“投资款”;

2、公司收到钱后,财务要登记为“实收资本—投资款”,账务处理为:

借:银行存款

贷:实收资本—投资款

3、在电子税务局中申报印花税,按“资金账簿”税目,税率为万分之二点五。

4、工商年报按照实际的实缴金额进行公示。

二、非货币出资

有实物资产出资、无形资产出资、债权转股权等。

实物资产出资,股东用实物资产去实缴,比如房产、机器设备、土地、车辆、原材料、零部件、货物等,根据公司法第二十七条是可以操作的,等同于货币实缴。但需要经过资产评估和产权转移手续。

无形资产出资,比如知识产权、商标、技术软件著作权、专利、土地使用权等。这种出资方式也需要事先经过资产评估,确定无形资产的价值。高新技术技术企业或者软件企业就可以用这种出资方式。

债转资,是指债权人以其依法享有的对在中国境内设立的有限责任公司或者股份有限公司的债权,转为公司股权,成为公司股东的行为。 债权人通过债转股方式取得对象企业的股权属于一种增资行为,需要经过增资程序、评估验资程序和更变登记手续。

小编提示:对作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价。法律、行政法规对评估作价有规定的,从其规定。

根据《市场主体登记管理条例》第十三条规定:出资方式应当符合法律、行政法规的规定。公司股东、非公司企业法人出资人、农民专业合作社(联合社)成员不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。

公司要注销

账上的实收资本、未分配利润要交税吗?

一、实收资本要交税吗?

举个例子:

梅松公司是一家自然人持股的公司,准备注销时账面还有500万元的实收资本。问:自然人股东在分回500万元实收资本时,是否需要缴纳个人所得税?

回答:

1、若自然人股东仅收到500万元的分回款,无需缴纳个人所得税。

2、退还的款项若是超过500万元,则需要缴纳个人所得税。

二、“未分配利润”要交税吗?

情况一:

A公司属于一人有限公司,近期准备注销清算,但账面上存在未分配利润1000万元,请问注销时需要缴纳个人所得税吗?

答:

需要缴纳。并且公司在注销清算时,账面上若是有盈余公积等,也要按照自然人股东的股份份额来计算分红的个税,A公司的股东要按照股息红利所得缴纳20%的个税200万元。

情况二:

B企业属于合伙企业(或者个人独资企业),近期准备注销清算,账面上未分配利润1000万元,请问注销时合伙人需要缴纳个人所得税吗?

答:

合伙企业和个人独资企业的未分配利润是税后经营所得,在进行股利分配或者公司注销时都无需再交纳税款了。

也就是说,在注销时,个人独资企业和合伙企业的未分配利润不需要缴纳个税,而股份有限公司和有限责任公司都是需要缴纳个人所得税的。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)