1、个税汇算清缴进入倒计时,还没有办理个税汇算清缴的注意了!6月30日之前属于应当补税,但不办理汇算清缴的,将会被罚,还有可能影响个人征信。

2、2024年度工商年报6月30日截止!企业不年报将进异常名录。

01

如何在个税APP上完成汇算清缴?

(一)如果您属于需要退税的情形,是否办理个税年度汇算申请退税是您的权利,无需承担任何责任。

(二)如果您需要补税(符合规定的免予汇算情形除外),未依法办理综合所得年度汇算的,可能面临税务行政处罚,并记入个人纳税信用档案。

1、未按照规定期限办理纳税申报

根据税收征管法第六十二条规定,纳税人未按照规定期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处2000元以下的罚款;情节严重的,可以处2000元以上1万元以下的罚款,并追缴税款、加征滞纳金。

警报拉响:

(1)总以为个税年度汇算申报时间长达四个月,却忽略了截止期限已悄悄来临而忘记申报。醒醒了,抓紧申报!

(2)进入个税APP,发现已有“预填数据”,自以为就不用申报了。其实,预填申报数据只是税务机关提供的一项服务,并不能代替您的申报义务。您仍然需要根据自身情况对预填数据进行确认、补充完善,最终自己完成个税年度汇算申报。

(3)错误地以为自己符合规定的免予汇算补税的情形:年度综合所得收入不超过12万元,或年度汇算补税不超过400元;而忽视了必须具备在20年度已依法预缴个人所得税这个前提条件,若不满足这个前提条件,您仍然需要依法办理个税年度汇算申报。

(4)自以为已完成个税年度汇算申报,其实离最终完成申报还差一个“动作”。您可以通过个税APP首页——我要查询——申报查询,查看已申报记录,此处有“未完成”、“已完成”、“已作废”三个菜单,均可点开查看申报记录详情。如申报记录详情显示绿色的“已完成”标签,说明您已完成申报;如申报记录详情显示红色的“未完成”标签,则说明您存在未申请退税或未补税的情形。在未完成状态下,如您对已申报结果无疑问且存在退税的,请点击“申请退税”,如您需要补税,也请及时完成补税,这样才算100%完成个税年度汇算申报哦!

友情提醒:倘若您绑定的银行卡不符合相关要求,完成申报并申请退税后又未及时关注退税进度情况,会造成退税不成功。这时,您需要更换银行卡,重新申请退税。

2、不如实申报导致不缴或少缴税款

根据税收征管法第六十三条规定,如纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

警报拉响:

(1)擅自删除“预填报方式”下工资薪金收入的明细记录,或进行虚假申诉,少报收入导致少缴税款。

(2)仅申报工资薪金所得,而拥有的劳务报酬、稿酬、特许权使用费所得隐匿不报导致少缴税款。

(3)取得综合所得项目收入,支付单位未预扣预缴申报,个人也不自行追加填报收入,导致少缴税款。

(4)错误修改预填的“三险一金”或“年金”等其他扣除,编造专项附加扣除、减免税项目,虚假增加扣除导致少缴税款。

(5)虚增已缴税额、免税收入,虚假增加扣除导致少缴税款。

02

最后说一次!

如何在个税APP上完成汇算清缴?

03

财务如何知道单位还有哪些员工

未申报个税汇缴?

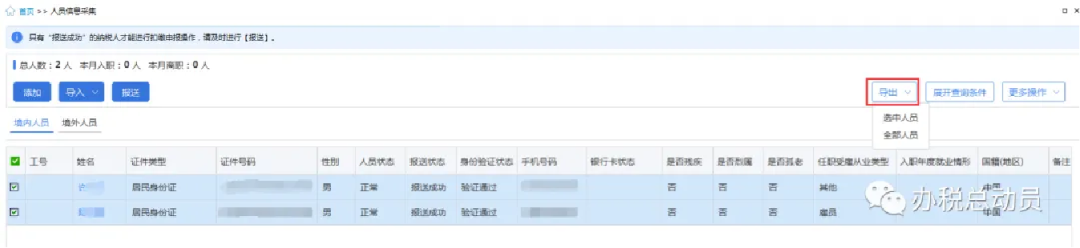

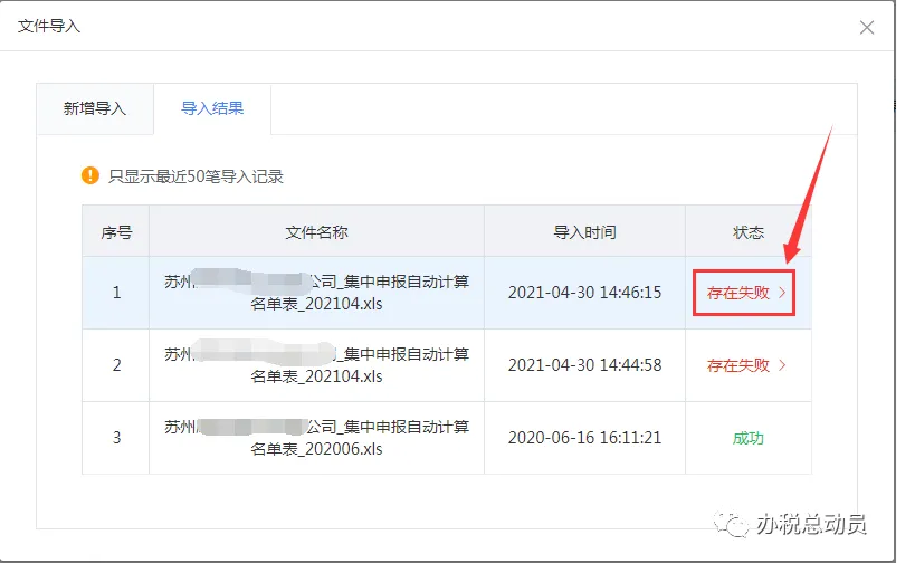

一、导出单位人员信息

1、打开自然人电子税务局(扣缴端),点击人员信息采集模块。

2、点击导出,可选择选中人员或者全部人员,选择“集中申报自动计算名单表”后,点击确定,将得到一个集中申报自动计算名单表的excel。

二、核实已申报人员

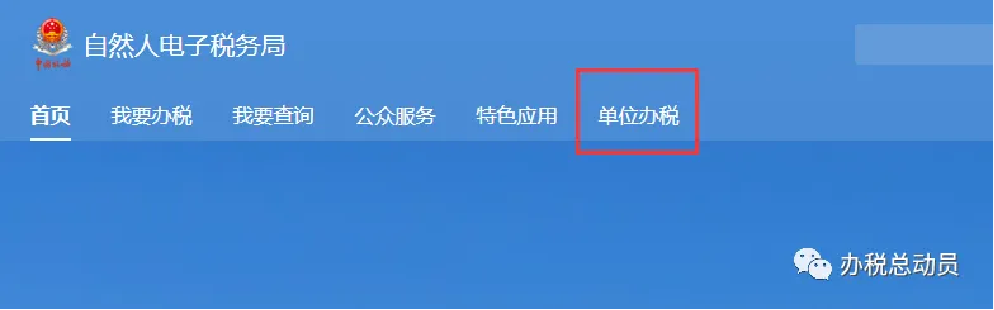

1、网页登陆自然人电子税务后,点击单位办税。

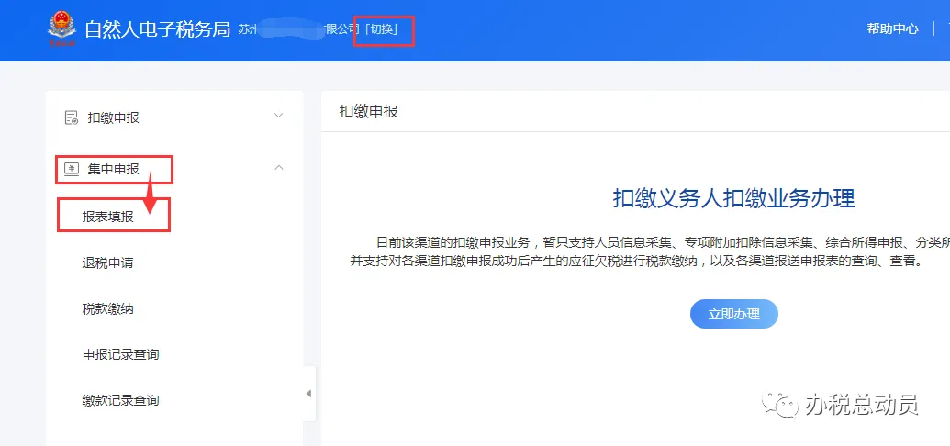

2、最上方可切换不同企业,选择对应企业后点击左侧集中申报-报表填报。

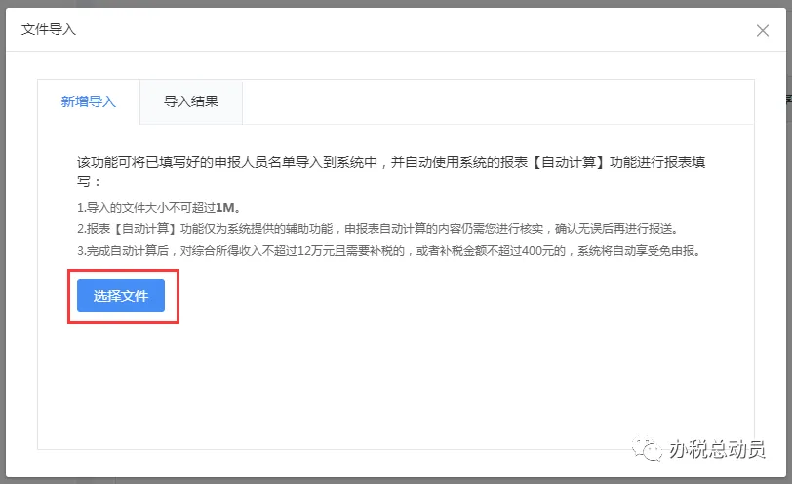

3、选择导入-名单生成报表,在新增导入中点击“选择文件”,将自然人电子税务局(扣缴端)中导出的集中申报自动计算名单表的excel导入。

4、点击导入结果,可查看到导入记录,点击状态下的“存在失败”,可查看到失败的人员,移动到最右侧,可查看失败原因,系统同时支持复制失败人员的信息。

04

个税汇缴完成后

这些资料要留存!

根据现行政策规定:

纳税人办理汇算,适用个人所得税年度自行纳税申报表,如需修改本人相关基础信息,新增享受扣除或者税收优惠的,还应按规定一并填报相关信息。纳税人需仔细核对,确保所填信息真实、准确、完整。

纳税人、代办汇算的单位,需各自将专项附加扣除、税收优惠材料等汇算相关资料,自汇算期结束之日起留存5年。

存在股权(股票)激励(含境内企业以境外企业股权为标的对员工进行的股权激励)、职务科技成果转化现金奖励等情况的单位,应当按照相关规定报告、备案。

因此,纳税人2023年度汇算的相关资料,留存期限应为自2024年7月1日至2029年6月30日。

那么,哪些资料需留存备查呢?快来看看吧↓

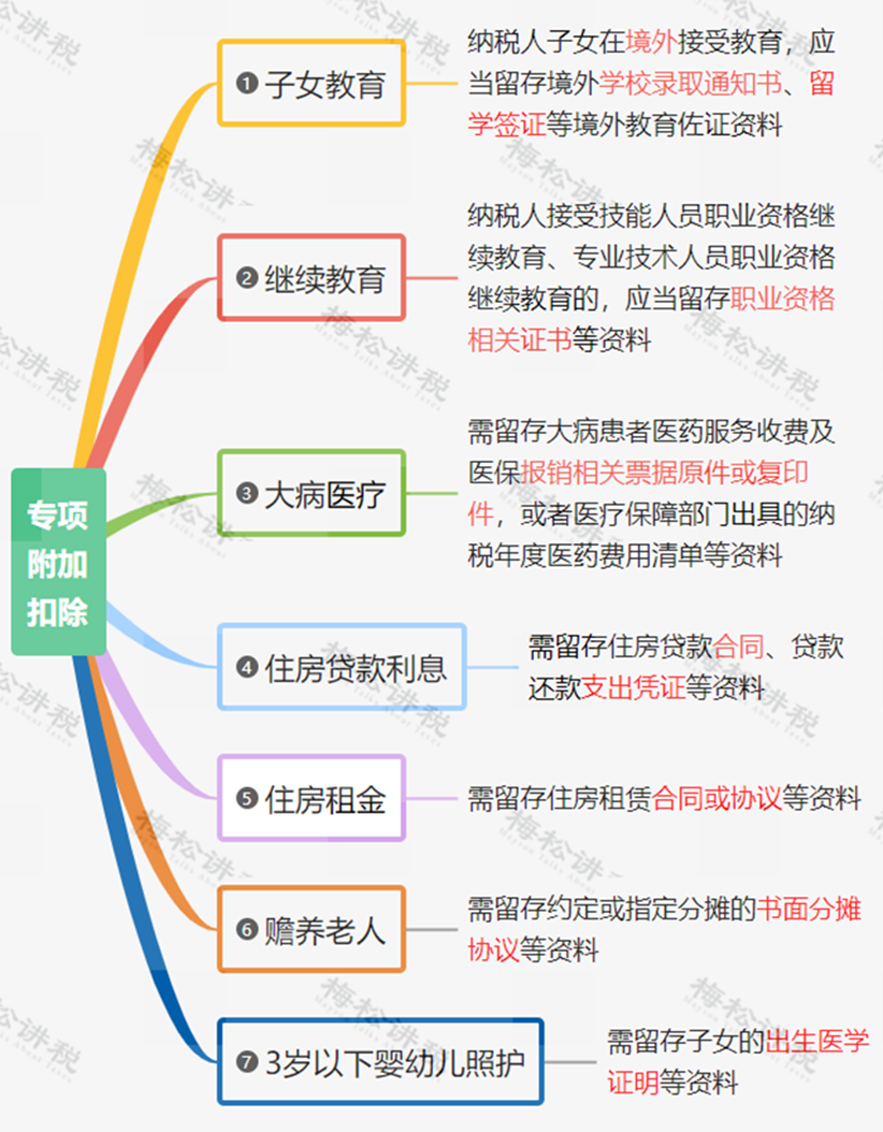

一、专项附加扣除

二、符合条件的公益捐赠

公益性社会组织、国家机关在接受个人捐赠时,应当按照规定开具捐赠票据;个人索取捐赠票据的,应予以开具。

机关、企事业单位统一组织员工开展公益捐赠的,纳税人可以凭汇总开具的捐赠票据和员工明细单扣除。

个人自行办理或扣缴义务人为个人办理公益捐赠扣除的,应当在申报时一并报送《个人所得税公益慈善事业捐赠扣除明细表》。

个人应留存捐赠票据,留存期限为五年。

三、个人养老金

需留存纳税人的个人养老金缴费凭证等资料。

操作步骤:

打开掌上12333APP,进入【服务】--【个人养老金缴费凭证查询打印】界面,选择缴存年月,点击下载【凭证信息】即可。

四、申报资料

年度汇算申报表以及纳税人综合所得收入、扣除、已缴税额或税收优惠等相关资料。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)