#电子发票解析

1、判断一张发票能不能抵扣进项税,是财务和税务工作中的核心技能之一。下面我为您梳理一个清晰、可操作的判断思路和流程。这个流程可以概括为 “三步判断法” ,您可以像过筛子一样,一步一步进行排查,任何一步不通过,则不能抵扣。

第一步:看凭证 — 是否属于合法的扣税凭证?

这是最基本的前提。发票本身必须是税法承认的、可以用于抵扣的凭证。如果凭证不合法,后续无需再判断。

可以抵扣的凭证主要有:

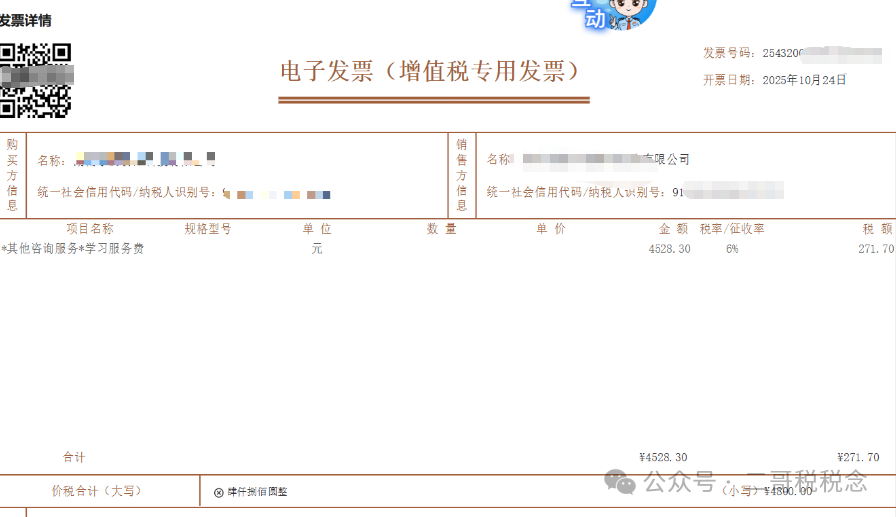

1.增值税专用发票(包括数电专票):最常见的一种,包括纸质和电子版。

2.机动车销售统一发票:购买机动车时取得。

3.海关进口增值税专用缴款书:从国外进口货物时取得。

4.农产品收购发票/销售发票:农业生产者销售自产农产品时,由收购方开具或从小规模纳税人处取得,按买价和扣除率计算抵扣。

5.代扣代缴增值税完税凭证:从境外单位或个人购买服务、无形资产等,代扣代缴增值税后取得的凭证。

6.通行费电子普通发票:特殊情况! 只有左上角带有“通行费”字样,并且税率栏有税额的电子普票才可以抵扣。

7.旅客运输服务发票: 员工出差取得的飞机票、火车票等对应的电子普票,或行程单、客票计算抵扣。

第二步:看用途 — 是否用于可抵扣的项目?

即使取得了合法凭证,还要看这批货物、劳务、服务、无形资产或不动产的用途。

绝对不能抵扣的用途(用于以下项目的进项税必须做“进项税额转出”):

1.用于简易计税方法计税项目:如果你的公司有业务采用简易计税方法(如3%、5%征收率),为其采购的进项税不能抵扣。

2.用于免征增值税项目:为公司的免税业务采购的进项税不能抵扣。

3.用于集体福利或个人消费:最典型的例子:集体福利:给员工食堂买的米面油、组织员工团建、过节发礼品。个人消费:老板用公司名义给自己买奢侈品、家电等。

4.非正常损失:因管理不善造成的货物被盗、丢失、霉烂变质。因违反法律法规造成货物或不动产被依法没收、销毁、拆除。

第三步:看来源 —是否与生产经营相关?

这一步骤查的是支出的“合理性”和“相关性”。

不能抵扣的情况:与取得收入无关的支出:例如,老板的私人汽车加油费开给公司(除非该车确实用于生产经营且手续齐全),明显与公司经营无关的消费。

贷款服务相关的进项税

餐饮服务、娱乐服务

居民日常服务

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)