老王是一家颇具规模的上市公司销售负责人,公司产品是大型定制化产品,内部以项目制管理。受关税提升等因素影响,出口订单下滑,公司价格、成本压力陡增。

01

老王的困惑

公司成立20多年,销售分2大事业部:国内销售和国际销售事业部。每个事业部又分为3个项目组。公司净利率常年在8%左右,公司把权力下放到各个项目组,项目组负责人是实权派的诸侯。

公司目前在做明年的预算:做预算的第一步,先确定第二年的项目和收入,国际事业部预计单价下降20%用以弥补客户关税上升的成本。

销售费用的部分,公司过去是按照一定的销售点数给各个事业部配比的。国内事业部是30%,国际事业部是40%。预算内合理合规的费用由业务老大自行把控。因为是定制化产品,所以部分采购也是由业务老大来牵线搭桥的。

明年价格预计下跌20%。加上订单数量下滑,固定成本分摊提升,公司粗粗算了一下,如果还按照过去的费用提点给到团队的话,公司净利润要下降到-10%。老板很焦虑,明确要求公司不能亏损。明年的费用分配,让作为销售负责人的老王好好想想办法。

老王找来了他的财务负责人,问了几个问题:

-

公司国内国际的对手,净利率是多少?

-

国际事业部比国内事业部多出来10%的费用率,到底花在了哪些具体的项目?

-

公司各项花销,水分到底大不大?哪些项目水分大?

财务负责人通过研究,向老王反馈了几个事实:

-

1.公司国内的对手,做得好的,净利率可以达到15%左右,国际对手净利率较高的可以达到20%。这比本公司8%左右的净利率,高出12%。

-

2.公司采购机制相对混乱,有许多“不可说”、“不可碰”的地带,且负责采购的都是权贵和老人,利益复杂。

-

3.公司机构臃肿,人工费用、材料费用、市场费用、国际差旅等都有较大可优化的空间。国际事业部40%的费用提点,如果可以精简其中的30%,就可以提升12%(40% * 30% = 12%)的净利率。这不仅与国际对手净利率的实际水平相似,也能解决明年-10%到扭亏为盈的公司要求。

老王在公司多年,深谙这其中的门道。他问财务负责人,觉得应该出台怎样的费用分配政策?

财务负责人给他支了一招,在财务上有一个预算费用管理的方法叫做“零基预算”(Zero based budget, ZBB)。

什么是零基预算呢?是指不考虑过去的预算项目和历史花费水平,一切从未来实际需要出发,逐项审议预算年度内各项费用的内容及其开支标准,编制预算。

说白了,就是一切推倒重来。不要谈过去花了多少,只谈未来在可以完成工作的前提下,最少需要花费多少。

02

零基预算实施

人性巅峰对决

老王听了很感兴趣,他请国际事业部的几位负责人开会。会上分享了公司面临的困境。老王要求,每个项目组回去按照零基预算的要求和原则,回去细算每一项成本,挤出多余水分,1个星期后上报明年所需的费用点数。

一个星期后,各项目负责人发来了费用点数的预测,老王真可谓是惊掉了下巴。

-

国际事业部A项目组:45%

-

国际事业部B项目组:48%

-

国际事业部C项目组:50%

与此同时国内事业部,也上报了费用点数:

-

国内事业部X项目组:35%

-

国内事业部Y项目组:40%

-

国内事业部Z项目组:42%

老王心中的怒火慢慢升腾,一言不发。他心想:自己上周莫不是说错了方向?

明明是要求费用大幅下降,怎么报上来的却是上升的?国际事业部上升,国内事业部也上升?

经知情人调查,各位项目组负责人有自己的想法:

-

1.公司是否亏钱,或者亏多少钱,他们不知道,也无法考虑。

-

2.公司多年来一直是诸侯制,这些费用点数是诸侯的“收入和地盘”。若是想把这些“地盘”夺回去,肯定要红刀子进白刀子出。不可能开一个会,就把费用老老实实交回去。

-

3.既然公司要砍费用,那么就要先把“余量”留出来。先多报5%-10%,且多报的人往往会得到更多费用。

-

4.公司所谓的零基预算,现实层面无法操作。首先谁来做?业务负责人不可能自己砍自己的费用。财务来做这个“审计员”吗?还是采购做?采购自己就不干净,肯定不会出来。财务部就那么几个会计,要做这么大的零基预算工作,一来人手不够,二来她们本来就不懂这里面的门道,无法实施。

03

预算费用

到底怎么分

老王问我:月思,你说下面这些人是怎么想的?

我说:在你目前的情况下,零基预算符合逻辑,但不符合人性。零基预算更适合初创业务进行业务探索而非巨额利益再分配。如果你是下面的项目负责人,遇到这事儿,你会怎么做?

老王一句话也不说,端起茶浅尝了一口,若有所思地轻轻放下。他说:屁股决定脑袋,如果是他自己,他也绝对不会吐出来嘴里的肉。这确实不符合人性。

接下来,老王问了一个非常关键的问题:预算的费用,怎么分比较合理?人家500强的企业是咋干的?

我和老王分享道:预算费用有两种计算逻辑,一种是自下而上,根据实际需求来分配。另外一种,是根据目标利润,倒轧而来。

老王问我:你所谓的目标利润倒轧而来,和我们的按收入点数,不是意思差不多吗?

我告诉他,这可是失之毫厘谬以千里。我做了一个简化利润表给老王看:

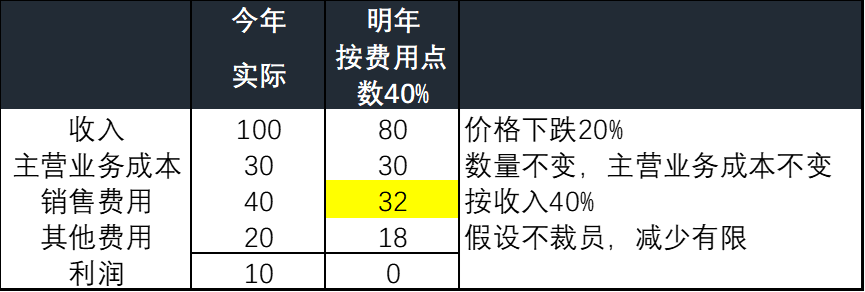

第一种情况:按照海外事业部40%销售费用点数分配,明年销售费用32元。利润为0元。

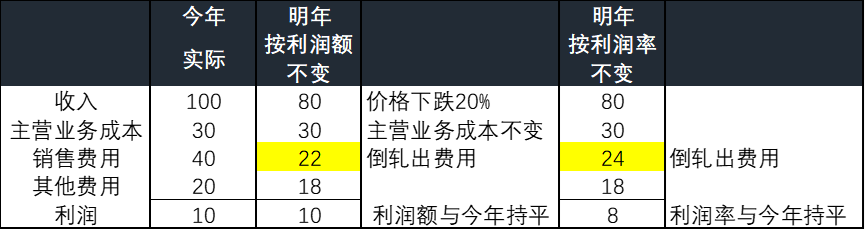

第二种情况,按照目标利润额不变,明年销售费用22元,比32元下降31%。利润为10元,和今年持平。

第三种情况,按照目标利润率不变,明年销售费用24元,比32元下降25%。利润为8元,利润率仍为10%。

老王细看了表格说:按利润点数,32元。按目标利润额,仅为22元。这个差异远比他想象得大。他很吃惊,接着问:为什么会出现这种情况呢?

我解释道:如果费用按照收入的点数,那么无论是单价下跌、主营业务成本上升等都不会影响对销售费用的投入比例。

你想想,如果一个毛利80%的产品,你会花30%的销售费用,那么一个毛利30%的产品,也花30%的销售费用,这合理吗?如果明年价格下跌20%,那么公司毛利就会从70%下降到63%,那么销售费用是否应该维持原有的比率?

但如果按照目标利润,则收入、主营业务成本等的变化都会被通盘考虑。在保证利润额/利润率的情况下,销售费用随着各项目的变化而相应变化。也就是说,毛利率下降了,销售费用比率也随之下降,来保证公司整体的利润率。

对于老板和投资者来说,最终要的,是利润。费用分配的驱动,应该是从整张利润表出发,而非一成不变的销售费用比率。

这时候问题来了:谁该对利润负责?既然是诸侯,那就要同甘共苦,一起背利润。公司核心管理者们,应该对利润表负责,积极对标对手,形成合理的费用结构,形成企业长期生产的核心竞争力。

老王说:按收入点数和按利润,确实是两种完全不同的机制。对团队的要求也完全不同。这些年,虽然听了很多人说要按利润管理,但是为什么要按利润管理,没吃过亏确实没有领悟到本质。

我笑着说:是啊!这两政策,一个盯在花钱上,一个盯在赚钱上,那能一样儿吗。

对了老王,你们每个项目的利润,整个项目周期的投资回报率IRR,自己算得出来吗?

老王想了想说:过去没这么考虑过,现在肯定是一盘账算不出来。还有你说的IRR是什么?这个词没听过。他问我,月思,如果公司能算明白利润账,那应该怎么样下指标?

我向他介绍,500强企业的预算指标大致如下:

-

明年收入额,下降20%

-

明年利润额,下降15%

根据目标利润,可以倒算费用。

作为项目组负责人,你要如何管理你的销售费用,之后可以详细讨论,共同想办法。但是这个利润的压力,你是要背起来的。

04

总结

已经快10点了,茶社老板礼貌地提醒我们,还有10分钟就要打烊了。我和老王总结下一步的策略:

1.企业应该如何有效分配其投资,这个规则是最重要的机制之一;

2.将费用更多投入到超过市场成长的产品/团队;投到有潜力的区域;

3.预算里的费用,不是按需分配,根本上,是由目标利润倒轧而来的;

4.目标利润,通常是按利润额,利润的增长率原则上要大于收入的增长率;

5.目前下面调不动,和“诸侯制”(权力分散)有较大的关系。在遇到较大的经营变化时,各诸侯会优先考虑自己的利益而非公司整体的利益,会将整个组织推向分崩离析的境地(个体的理性会导致群体的不理性)。因此,如何有效集权(收财权、人权、采购权等),强化相应的后台组织,成了下一步改革的关键;

6.明年可以通过逐步收紧费用报销政策来挤水分。费用管控不是预算一手抓,而是一手抓预算一手抓政策,假如你每个月有500块的加班打车预算,你把加班的标准从晚上7点挪到晚上9点,也可以有效减少支出;

7.管理,要激发人性善,抑制人性恶。零基预算就是激发人性之恶。那么什么样的政策可以激发人性善?如何让公司的利益能和大家绑定?如何让提升利润成为惠及诸侯的事?短期激励与长期激励如何设计,能让大伙的潜力激发出来?

8.财务部首先要做的,是把项目组的利润账、项目净现值NPV、投资回报率IRR算明白,加明白人、上预算系统,要考虑起来。

老王问我:月思,你说要把这些账算明白得加多少人?上什么系统?花多少钱呢?公司现在费用已经很紧张了,无法负担更多的费用了。

我和老王说:如果我们不能承担管理的成本,那就得承担负利润的结果。好利润,是要有投入的。如果我们不投入,也能做到和国际对手一样的20%的净利率水平,那对于人家数十年的投资来说,也是不公平的。

老王说:月思啊,我过去对预算的理解还是太浅薄了。现在首先要补的,是公司高管对财务管理、预算管理的认知。理解清楚科学分指标、科学分费用的底层逻辑。然后才是对症下药。

夜色中,老王开着他的越野车离开了。晚风吹过,我在路边想得出神:

实际上,预算费用应该怎么分,底层逻辑是什么?听起来是一个非常简单的问题。但实践中,我们似乎一直在错误中打转。

是因为我们不理解底层逻辑?还是我们的管理水平无法支撑这样的逻辑?财务把利润账算明白,这个活儿在我国企业,真的是一道不可解的问题吗?

如果一定要吃一种苦,我们到底是要吃管理成本增加的苦,还是利润结果不佳的苦?

梧桐树影婆娑,不同的时空,每个人都在探索。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)