当然,其他收益也不仅仅是用在政府补助这种情况下,还有其他情况我们也会用到这个科目。

所以说,目前在会计准则下,我们是要用其他收益这个科目的,同时呢,其他收益也是报表项目,体现在利润表上。

目前最新格式的财务报表是财会〔2019〕6号发布的。

这个6号文规定的财务报表长啥样?我们主要以利润表格式来看看,就是下面这样。

对于适用于尚未执行新金融准则、新收入准则、新租赁准则的企业就是下面这个样子。

对于已执行执行新金融准则、新收入准则、新租赁准则,就是下面这个样子。

**公司采取会计准则记账,2024年的年报利润表数据如下:

我们可以看到,利润表有1000的其他收益(假设就是政府补助)。

我们在做企业所得税汇算的时候,整体的思路就是间接法,就是在我们财务报表的基础上进行纳税调整后算出应纳税所得额,然后以这个计算应交所得税。

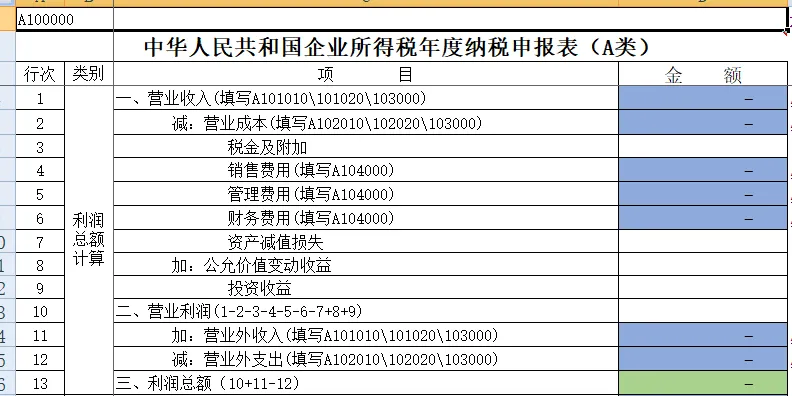

所以,我们看到申报表主表A100000第一部分,就是直接反应我们财务报表的数据,填写规则就是如实照搬财务数据即可。

2025年之前呢,当我们把所有的数据原封不动填上去后,发现其他收益没地方填了,关键是其他收益没地方填直接影响了利润总额的数据,这个时候申报表利润总额数据直接是按照前面的数据计算而来且不得更改。

如图所示,其他收益没地方填,利润总额数据比财务报表刚好少了1000。

不填行不行?当然不行,利润总额都不对,那在此基础上算出来的应纳税所得额还能对嘛?

如何解决呢?申报表格式是固定了,我们不能自己增加一项,但是确实格式就和我们财务报表不一致。

其实这里所得税申报表是有解决方法的。

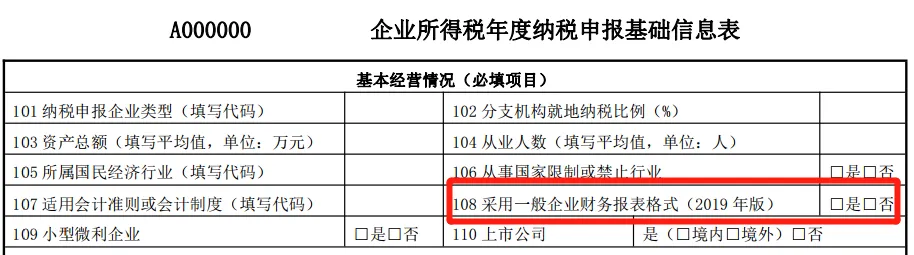

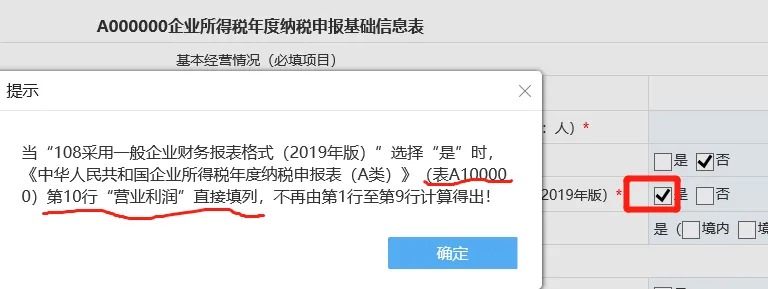

玄机就在A000000表108栏次上。

108,A000000表企业基本情况的一个栏次。

这个A000000表是企业必填表(小型微利企业免填此表的第三部分主要股东及分红情况)。这个表是一个企业的门面,是大家初步了解的你的一张名片,你什么类型,多少资产、多少人,用啥会计制度等等,所以必填。

A000000表有三大板块,108在基本经营情况里面

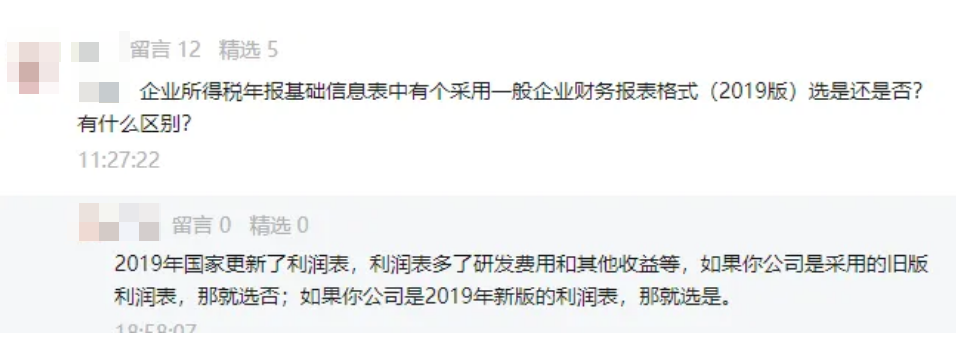

108这个勾选与否,就直接影响了那你主表的填写公式。采用一般企业财务报表格式(2019年版)那你必须的勾选上,否则就可能出现前面的问题。

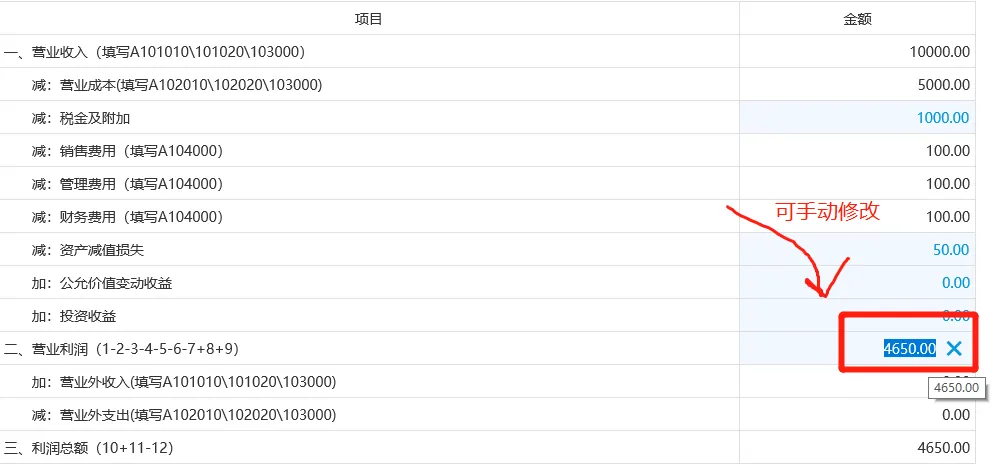

把108勾选上后呢。系统就会自动取消A100000营业利润的自动计算公式,也就是说不会按照前面栏次的数据自动生成。

营业利润第10行就不会按照这个(1-2-3-4-5-6-7+8+9)公式,由前面的项目自动加总得出,而是可以手动填写了。

第10行营业利润栏次变成可以可手动输入后,我们直接按财务报表上的数据填写,这样就避免了申报表上的营业利润和财务报表营业利润不一致的问题,保持了其勾稽关系。

所有,这就是108栏次的底层逻辑,如果你是企业会计准则,按照新报表格式编制的报表,而且刚好其他收益有数据,那么你一定要勾选上108,选择是,否则你利润表部分填写就会出问题。

2025年开始(也就是2025年做2024年汇算清缴的时候),我们申报表格式变化了。

现在税务申报表增加了其他收益栏次,和准则保持一致了,这个问题自然就不是问题了。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)