近日,有读者跟小编反映,最近税务局人员来查他们公司的账册,公司因为2023、2024年度均向客户赠送了大量的礼品,由于账务处理不当,未合法纳税,最终税务机关依法对其作出补缴1440多万税费,并处少缴的税款百分之五十的罚款720多万的处罚决定;

小编每次看到这样的消息都很痛心,今天就好好说说送礼的正确财税处理。大家一定好好学习,不要出现上述情况了!

01

公司购买酒水用于招待和送礼

如何记账?

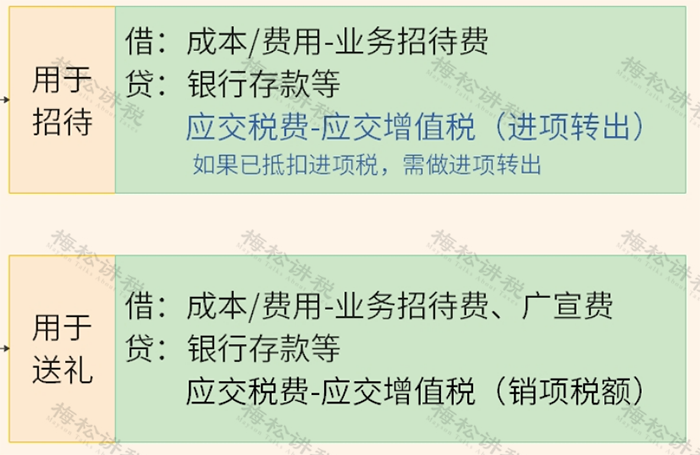

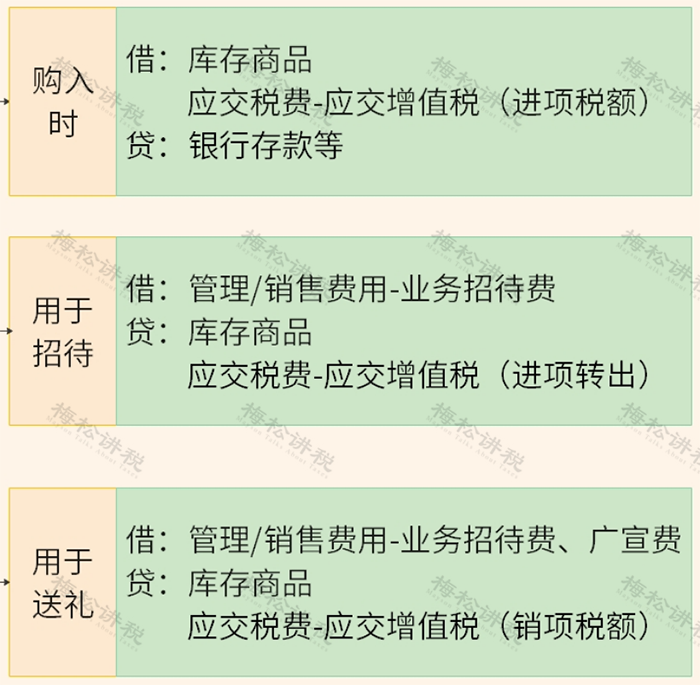

(1)一般企业购买后即买即用的

(2)商贸企业,从库存商品中取用的

02

公司购买酒水用于招待和送礼

如何税务处理?

公司购买酒水用于招待和送礼,会涉及到增值税、企业所得税和个人所得税的处理。

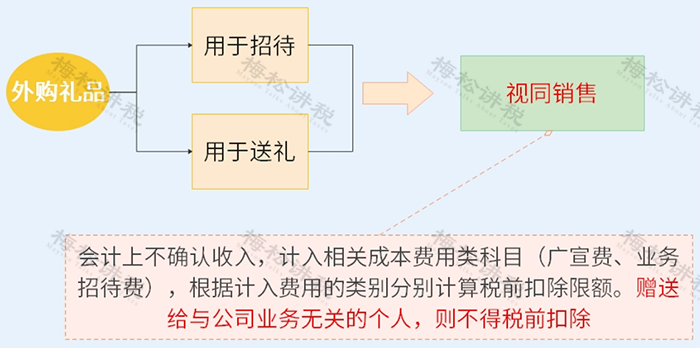

1、增值税的处理

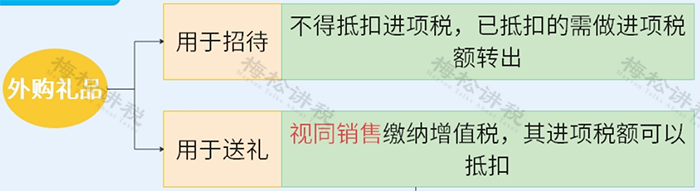

外购礼品用于招待和外购礼品用于送礼,增值税的处理是不同的,一个是不得抵扣进项税,另一个应该视同销售。

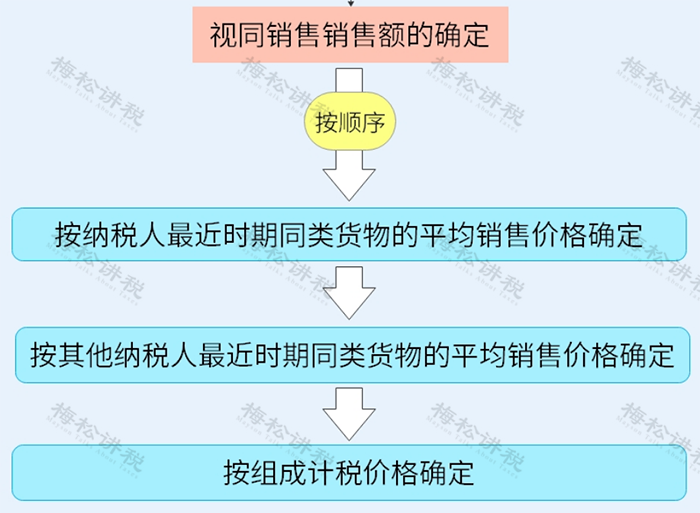

外购礼品用于送礼的,视同销售时,税法对于销售额确定的规定如下:

需要注意的是,销售额的确定在实务中经常采用的是礼品的公允价格,即购买的价格。也就是说,购入时的进项税和视同销售的销项税是一致的,最终这项业务不会产生增值税。

(2)企业所得税的处理

公司购买酒水用于招待和送礼,企业所得税都应该视同销售。

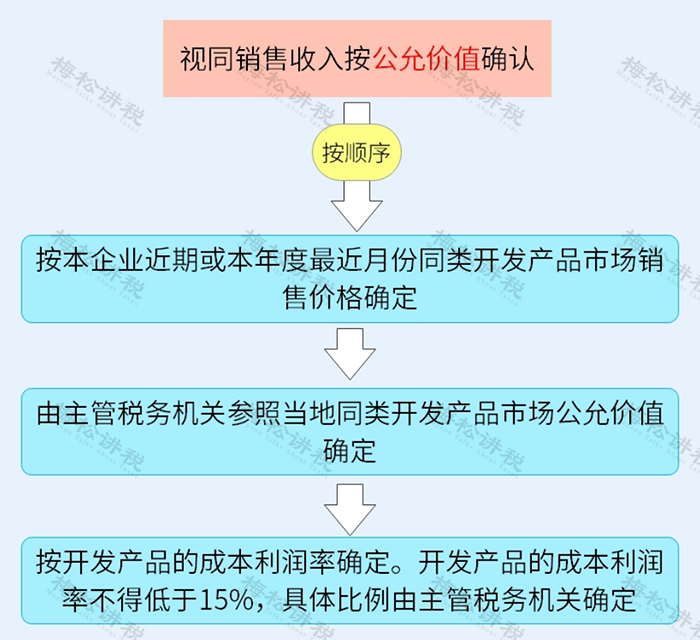

视同销售的收入按照公允价值来确认。

这里一般采用的也是货物的公允价值,即购买的价格。

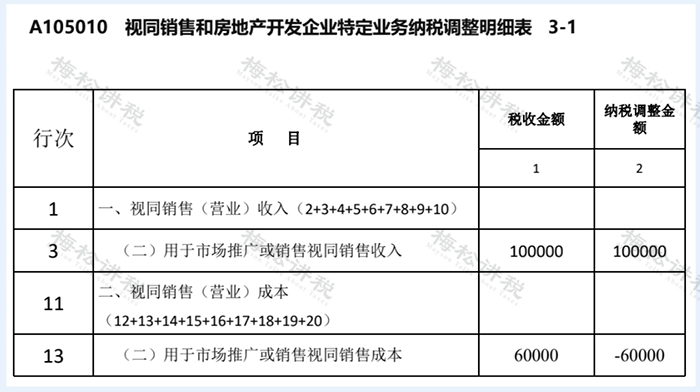

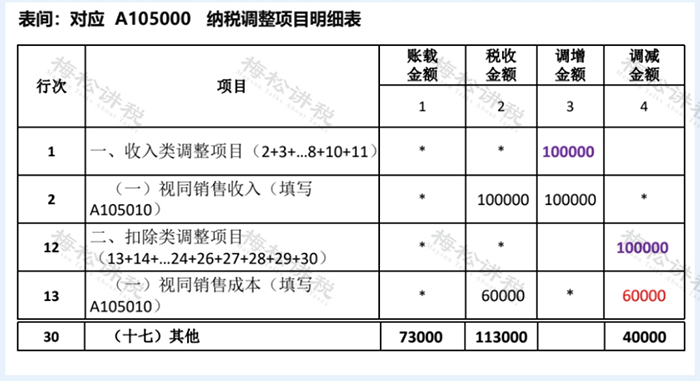

由于企业所得税视同销售,但会计不视同销售,就产生税法和会计的差异,很多人都不知道汇算清缴的报表如何填列,这里通过一个常见案例来说明。

举例:

A商贸企业将库存的礼品赠送给客户,该礼品的购入价格是6万元(不含税),适用的税率是13%。

会计分录这样写:

购入时:

借:库存商品 60000

应交税费-应交增值税(进项税额)7800

贷:银行存款 67800

用于送礼时:

借:销售费用—广宣费 67800

贷:库存商品 60000

应交税费-应交增值税(销项税)7800

企业所得税应该视同销售,有视同销售收入和成本,产生税会差异,汇算清缴时填报需要填报《A105010视同销售和房地产开发企业特定业务纳税调整明细表》和《A105000纳税调整项目明细表》,填列数据如下:

这里由于视同销售收入和视同销售成本是一样的,最终不影响纳税调整额,但数据还是要填的,因为业务招待费、广告宣传费的基数是含着视同销售收入的,填写完整对企业是有利的。

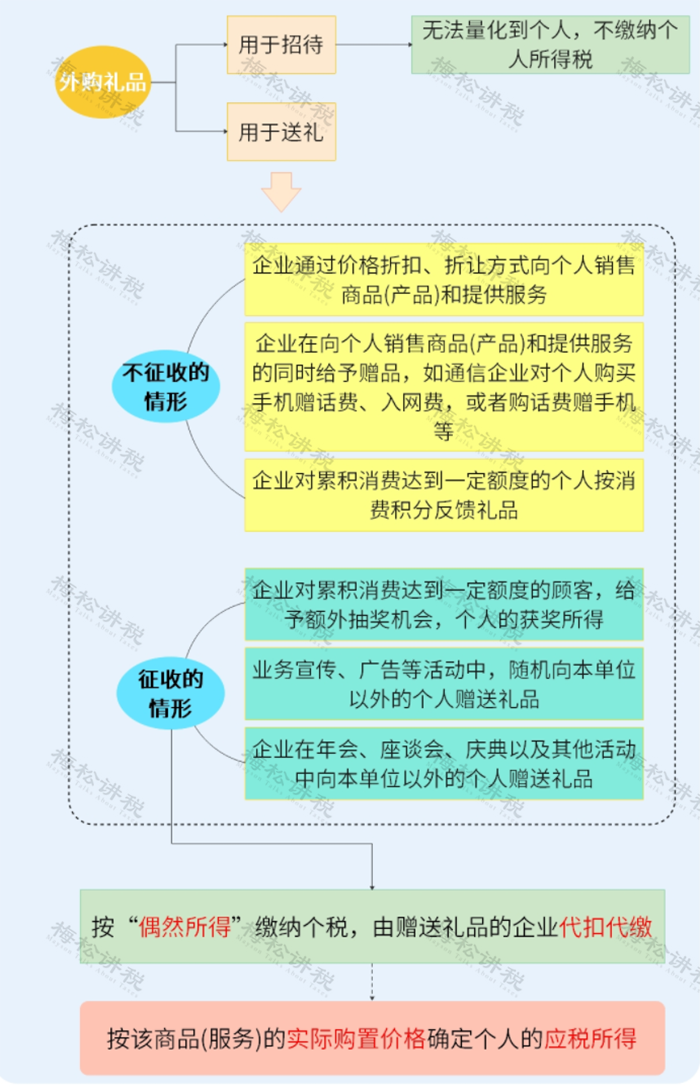

(3)个人所得税的处理

03

公司送礼购物卡如何做账?

业务一:

1、案例:

我公司购入了5000元购物卡,取得了项目名称为“预付卡销售和充值”、税率为“不征税”的增值税普通发票一份。

2、账务处理:

借:预付账款-预付卡 5000元

贷:银行存款 5000元

3、提醒:

不得直接计入“管理费用”,企业所得税前不得扣除。

业务二:

1、案例:

我公司用购物卡给员工发放过年福利,10个员工,每人500元的购物卡。

2、账务处理:

借:应付职工薪酬-福利费 5000元

贷:预付账款-预付卡 5000元

3、提醒:

(1)附件可以附上购买购物卡发票的复印件以及职工领取购物卡的签字单;

(2)属于个人性福利,应并入当月工资按照“工资薪金”所得代扣个人所得税。

业务三:

1、案例:

我公司用买的购物卡给送给客户作为交际应酬费,来维护客户关系。

2、账务处理:

借:管理费用-业务招待费 5000元

贷:预付账款-预付卡 5000元

3、提醒:

(1)应凭借购买预付卡时取得的发票复印件以及相关的赠送凭据,按照业务招待费进行税前扣除;

(2)企业发生的与生产经营活动有关的业务招待费支出,按照发生额的 60%扣除,但最高不得超过当年销售(营业)收入的 5‰。

业务四:

1、案例:

我公司用买的购物卡在产品销售时将其以买赠的形式赠送给客户,例如达到一定的销售额即可赠送一定额度的预付卡。

2、账务处理:

借:销售费用-促销费 5000元

贷:预付账款-预付卡 5000元

3、提醒:

(1)对于不属于随机赠与个人的情况,不需考虑代扣个人所得税的问题;

(2)销售时将其以买赠的形式赠送给客户,例如达到一定的销售额即可赠送一定额度的预付卡,此时应凭借购买预付卡时取得的发票以及相关的赠送凭据按照销售费用-促销费税前扣除。

业务五:

1、案例:

我公司用买的购物卡购买办公用品,取得办公用品清单。

2、账务处理:

借:管理费用-办公费 5000元

贷:预付账款-预付卡 5000元

3、提醒:

购买办公用品,可以凭购卡发票复印件和购物清单入账,按有关规定税前扣除。

04

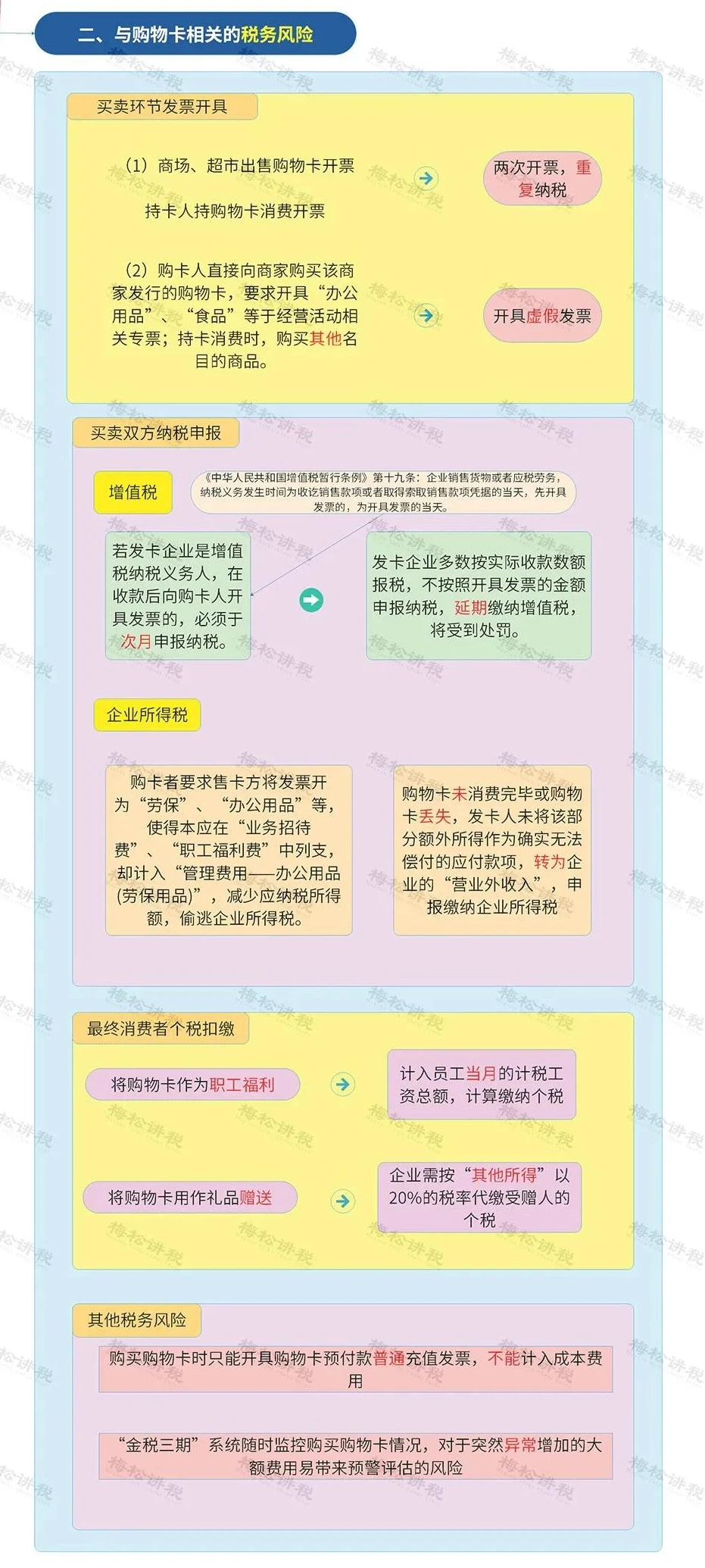

购物卡有哪些入账风险和涉税风险?

一、购物卡入账风险

1、首先,“金税四期”系统会第一时间监控到你公司购买了100张大面值的购物卡,用来干什么,对于突然异常增加的大额费用容易带来预警评估的风险!

2、其次,该项费用并未实际发生,存在不得在企业所得税前扣除的风险;

3、再次,购买的购物卡若是用来发放员工的,属于福利费,存在代扣代缴个人所得税的风险;

4、最后,若是购买的购物卡若是用来送礼的,属于业务招待费,更存在代扣代缴20%个人所得税的风险,并且还有涉嫌商业贿赂、行贿受贿的风险!

二、购物卡涉税风险

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)