01

企业注销不是终点!

清税证明被作废+强制恢复税务登记!

一、企业清税证明被税务局作废

国家税务总局***区税务局公告

发布时间:2024年04月22日

李某怡(港澳居民来往内地通行证证号:H***)、

李某雄(港澳居民来往内地通行证证号:H***):

你们均为***贸易有限公司(纳税人识别号:9***7,已注销)注销前的股东。***贸易有限公司原取得的《清税证明》(***税一税企清〔2020〕32667号)作废,根据《中华人民共和国公司法》第二十条、《最高人民法院关于适用<中华人民共和国公司法>若干问题的规定(二)》第十九条及第二十条第二款之规定,责成你们重新办理***贸易有限公司解散的税收清算。

我局从2024年3月4日起通过直接送达、邮寄送达等方式均无法将《税务事项通知书》(***税***通 〔2024〕1号)》送达你们处。现根据《中华人民共和国税收征收管理法实施细则》第一百零六条第(二)款规定,将《税务事项通知书》(***税***通〔2024〕1号)公告送达。

请你们及时到我局领取税务文书正本,否则自公告之日起满30日,上述公告内容将作为《税务事项通知书》(***税***通〔2024〕1号)正本被视为送达。

特此公告。

国家税务总局***区税务局

2024年4月22日

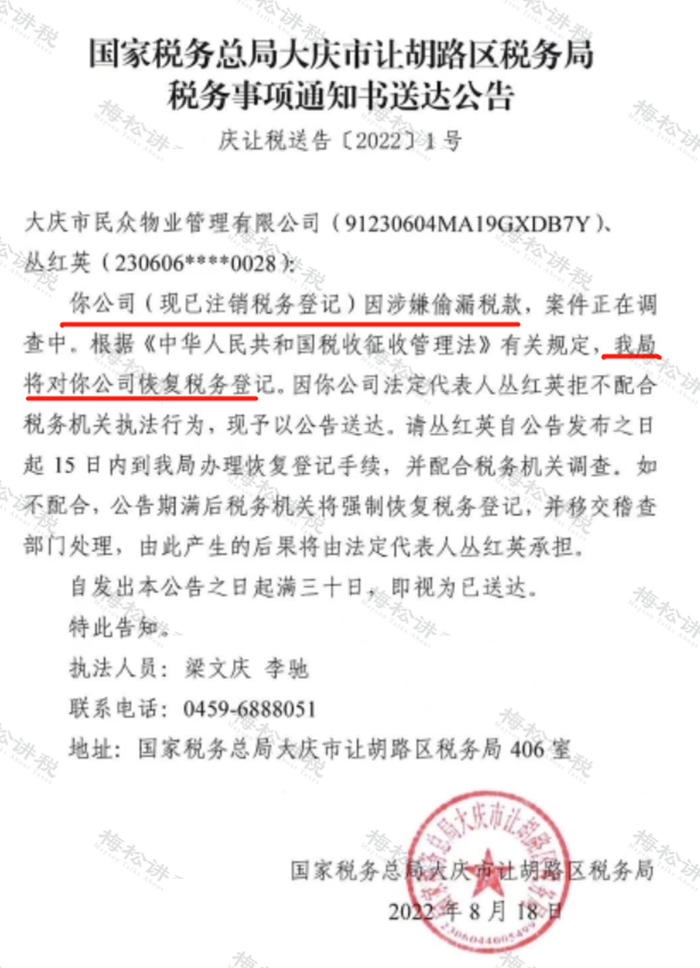

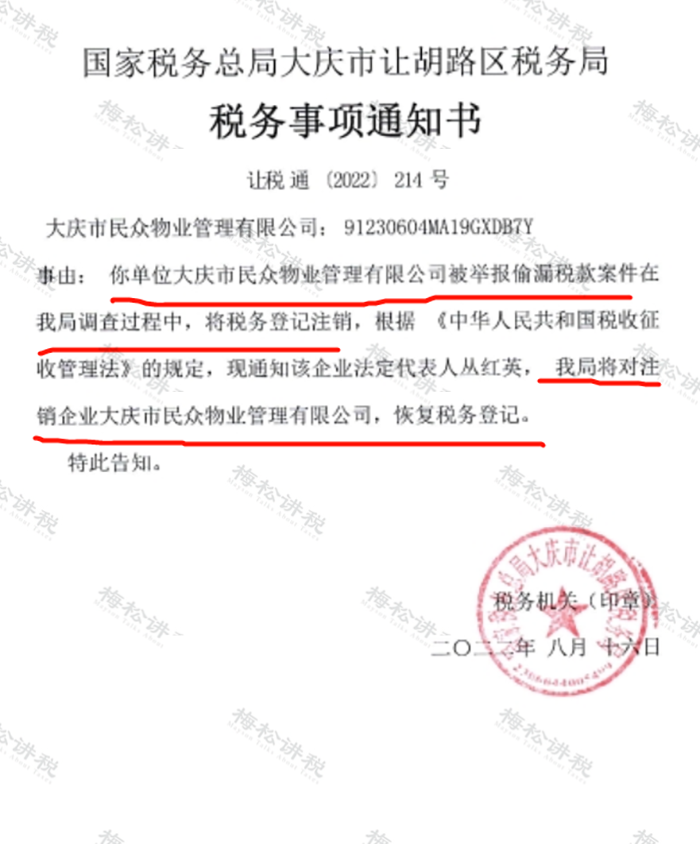

二、已注销企业被税务局强制恢复税务登记

大庆市民众XXX有限公司、丛XX:

你公司(现已注销税务登记)因涉嫌偷漏税款,案件正在调查中。根据《中华人民共和国税收征收管理法》有关规定,我局将对你公司恢复税务登记。因你公司法定代表人丛某英拒不配合税务机关执法行为,现予以公告送达。请丛某英自公告发布之日起15日内到我局办理恢复登记手续,并配合税务机关调查。如不配合,公告期满后税务机关将强制恢复税务登记,并移交稽查部门处理,由此产生的后果将由法定代表人丛某英承担。

小编提醒:

清税证明、工商注销并不是企业的终点,凡是企业有异常纳税情况的,即使注销后也会被税务局稽查!

如何避免企业注销风险,小编今天就一次性给大家说清楚!

02

公司注销前,

这5大税务问题,一定要处理好!

要想不被查,先得会自查,税务注销前,这些容易“爆雷”的坑一定要妥善处理:

一、账面有存货,但无实物

一般情况下,存货账存实无的原因有两种:

1、存货已经销售

已经销售的货物不做账、不开发票,隐瞒销售收入,同时销售成本不结转,导致账面存货数大于实际库存数。

该行为涉嫌偷税,有此情况的企业要当心了,需马上进行自查,并补缴增值税、企业所得税等税款,被税务查到就后果严重了!

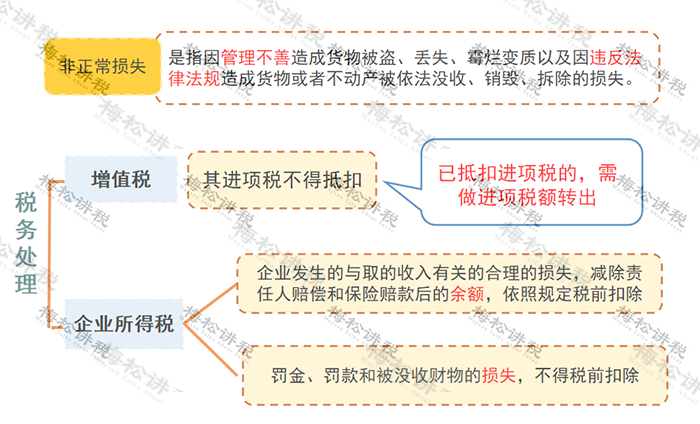

2、存货已经损毁

存货损毁需查明原因,如果有充分证据证明属于合理损耗,那么增值税无需处理,损失也可以在企业所得税前扣除;

如果是非正常损失,增值税进项不得抵扣,企业所得税前扣除也有条件,具体规定如下:

二、账面有存货,但过期了

该情况下有两种处理方式:

1、作为资产损失处理

属于生产经营活动中实际发生的资产损失,准予在企业所得税前扣除;

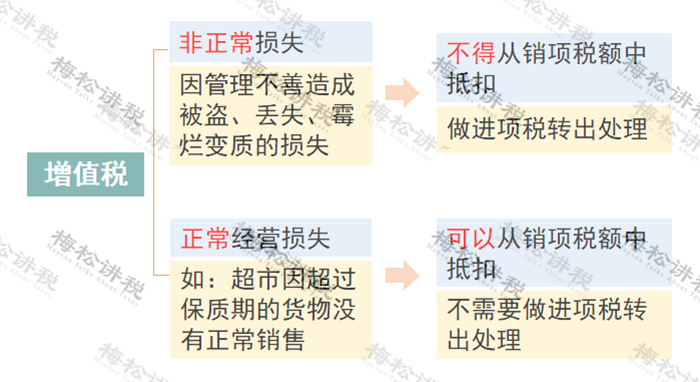

增值税进项的处理分下列两种情况:

2、低价销售

通常企业处理临期商品或因清偿债务、转产、歇业等原因进行降价销售商品的,一般可视为有正当理由的低价销售行为,不会被税务局视为价格偏低而进行核定。

三、增值税有留抵不能退,开票给关联方了

根据财税〔2005〕165号的规定,企业注销后,存货中尚未抵扣的已征税款以及留抵税额,税务机关都是不予退还的。

企业可以将货物销售给关联公司,这样就产生了销项税,同时给关联公司开具了进项发票,就将留抵的税额转嫁给了关联公司。

但是,需要提醒注意的是:与关联公司之间的交易必须有合理的商业目的,且价格公允,否则,可能会被认定为虚开发票噢!

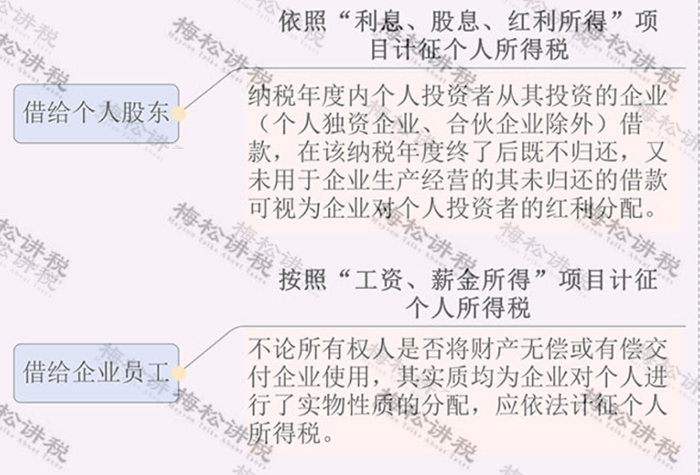

四、老板、员工从公司借款,一直未归还

这种情况下可能会涉及缴纳个人所得税,具体规定如下:

因此,企业注销前一定要好好自查一下“其他应收款”等往来科目。

五、印花税未足额缴纳

印花税的征税范围非常广泛,购销、租赁、注资、营业账簿等都涉及印花税。

而这平时不起眼的小税种在注销的时候通常会被税务局翻个底朝天。

避免风险的唯一的办法就是先自查!

03

公司注销

账上的实收资本、未分配利润如何处理?

要交税吗?

一、实收资本要交税吗?

举个例子:

梅松公司是一家自然人持股的公司,准备注销时账面还有500万元的实收资本。问:自然人股东在分回500万元实收资本时,是否需要缴纳个人所得税?

回答:

1、若自然人股东仅收到500万元的分回款,无需缴纳个人所得税。

2、退还的款项若是超过500万元,则需要缴纳个人所得税。

二、“未分配利润”要交税吗?

情况一

A公司属于一人有限公司,近期准备注销清算,但账面上存在未分配利润1000万元,请问注销时需要缴纳个人所得税吗?

答:

需要缴纳。并且公司在注销清算时,账面上若是有盈余公积等,也要按照自然人股东的股份份额来计算分红的个税,A公司的股东要按照股息红利所得缴纳20%的个税200万元。

情况二

B企业属于合伙企业(或者个人独资企业),近期准备注销清算,账面上未分配利润1000万元,请问注销时合伙人需要缴纳个人所得税吗?

答:

合伙企业和个人独资企业的未分配利润是税后经营所得,在进行股利分配或者公司注销时都无需再交纳税款了。

也就是说,在注销时,个人独资企业和合伙企业的未分配利润不需要缴纳个税,而股份有限公司和有限责任公司都是需要缴纳个人所得税的。

04

注意!

税务注销可网上办理!

清税证明可以网上打印!

近日,江苏税务局推出了“税务注销”网上申办功能,流程如下:

一、登录电子税务局,首页中搜索“注销”,选择【税务注销】,点击进入。

二、在【税务注销】二级菜单中,点击【企业所得税清算报备】按钮。

三、继续点击【企业所得税清算报备】按钮。

四、按下图所示步骤,填写企业所得税清算报备信息。

五、返回【税务注销】二级菜单,点击【税务注销预检和申请(试点地区)】按钮,进入注销申请页面。

六、按下图所示步骤,选择【注销原因说明】并点击【注销预检】按钮。

一般情况下,正常注销的原因为:“依法解散”(其他情况请在税务人员指导下办理)。

七、仔细阅读“注销预检提醒”,点击【确认】按钮。

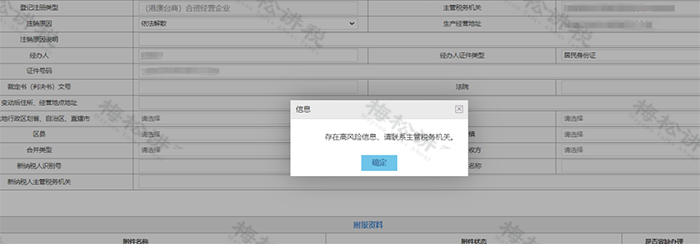

温馨提醒:

对于纳税人有高风险事项的,电子税务局会有对应提示:“存在高风险信息,请联系主管税务机关。”

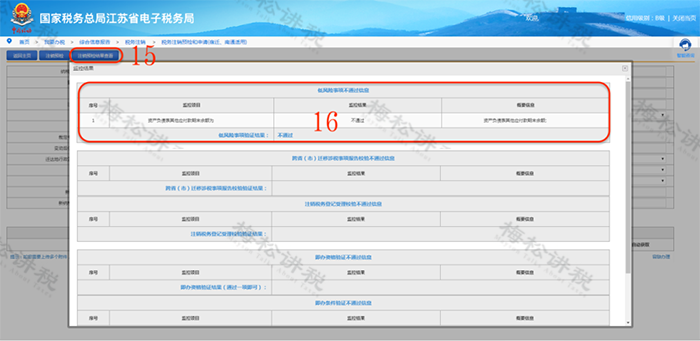

八、点击【注销预检结果查看】按钮,查看具体事项:

(1)如预检结果中存在“低风险事项”,纳税人可根据【概要信息】的指引,自行更正相关申报表,消除风险后再次预检。

(2)如预检结果中存在“税控发票及设备未注销信息”,则可自行网上作废及验旧剩余空白发票(所有类型纳税人均适用) 、网上办理税控设备注销(已切换为开具“数电发票”的纳税人,可登录原税控开票软件,系统可自动注销税控设备;其他类型的纳税人需至办税厅现场办理) 。

(3)如预检结果中存在“未申报信息”,则需分情况处理:

a. 涉及“往期未申报”的,可通过江苏电子税务局网站,办理【逾期申报简易处罚】及【逾期申报】;

b. 涉及“个人所得税当期未申报”的,可通过自然人扣缴客户端,申报当期个人所得税;

c. 涉及“增值税及附加、企业所得税当期未申报”的,在消除“涉税风险”及“其他未办结事项”后,再次进行【注销预检】,系统将自动跳转当期申报页面,根据系统指引完成当期申报。

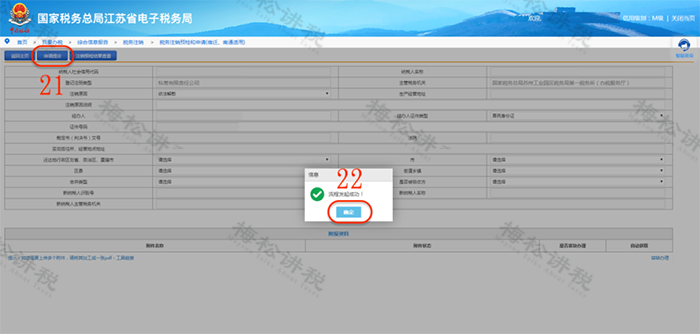

九、上述事项全部办结后,再次进行【注销预检】,系统提示“验证通过”,即可发起注销申请。

十、按下图所示步骤,发起注销申请。

十一、返回上一层页面,可查看注销申请受理状态,如为“受理中”即表示注销申请发起成功,等待税务机关审核。

打印清税证明:

①进入【公众服务】模块;

②点击【税务注销文书查询】;

③按下图所示步骤,查询《清税证明》;

④点击【清税证明】超链接,即可查看及下载《清税证明》。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)