01

重要!

税务局调整增值税纳税申报!

公告内容:

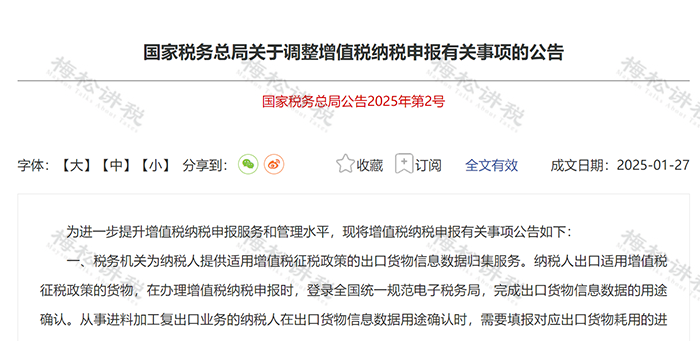

1、税务机关为纳税人提供适用增值税征税政策的出口货物信息数据归集服务。纳税人出口适用增值税征税政策的货物,在办理增值税纳税申报时,登录全国统一规范电子税务局,完成出口货物信息数据的用途确认。从事进料加工复出口业务的纳税人在出口货物信息数据用途确认时,需要填报对应出口货物耗用的进料加工保税进口料件金额。

2、根据相关政策规定,调整《增值税及附加税费申报表(一般纳税人适用)》及其附列资料填写说明、《增值税及附加税费预缴表》及其附列资料填写说明(详见附件1和附件2)。

3、本公告自2025年2月1日起施行。《国家税务总局关于增值税消费税与附加税费申报表整合有关事项的公告》(国家税务总局公告2021年第20号)附件2和附件6同时废止。

02

新《增值税法》颁布!

重要变化抓紧学习!

《增值税法》与此前的暂行条例存在多方面不同,具体如下:

变化一:告别“劳务”一词

根据《增值税法》第三条,“在中华人民共和国境内(以下简称境内)销售货物、服务、无形资产、不动产(以下称应税交易),以及进口货物的单位和个人,为增值税的纳税人”。原条例中的“加工修理修配劳务”未出现在内。

在《增值税法》第十条中提到“加工修理修配服务”,可见,“劳务”已归入“服务”之中。

变化二:视同销售情形大幅缩减成三项

与之前相比,视同销售情形大幅缩减成三项。“代销”、“移送”、“用于非税项目”、“投资”和“分配”都被移除。

《增值税法》中视同销售的情形

第四条 有下列情形之一的,视同应税交易,应当依照本法规定缴纳增值税:

(一)单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;

(二)单位和个体工商户无偿转让货物;

(三)单位和个人无偿转让无形资产。

变化三:修改了免税范围

将原先可享受免税的“避孕药品和用具”移除,不再享受增值税免税优惠。

变化四:不得从其销项税额中抵扣范围:

在增值税进项抵扣环节,不得从其销项税额中抵扣的进项范围发生变化,“贷款服务不得抵扣进项税”被删除,不得抵扣进项税只保留3项:直接用于消费的餐饮服务、居民日常服务和娱乐服务。

变化五:新增不征税项目

1、新增了“因征收征用而得到补偿”,先前这类行为属于免征增值税范围;

2、明确了“员工为受雇单位或者雇主提供取得工资、薪金的服务”不征增值税;

资产重组过程中涉及的不动产、土地转让行为不征税规定,是否会被取消,等后续明确。

变化六:简易计税方法征收率

1、《增值税法》:适用简易计税方法计算缴纳增值税的征收率为百分之三。

2、没有提到百分之五,是否还有5%征收率,还要看后续是否有通知。

3点提醒

1、免征增值税,只能开普票不能开专票。

2、直接减免不需要计提减免的增值税,应全部计入收入。

3、同时符合小微企业免征增值税政策和其他免征增值税政策的,按照小微企业免征增值税政策填写申报表。

03

抓紧收藏!

2025年最新版增值税税率表

04

国家宣布!2025年起,

这41种情形都不用交增值税了

一、这两类,免征增值税

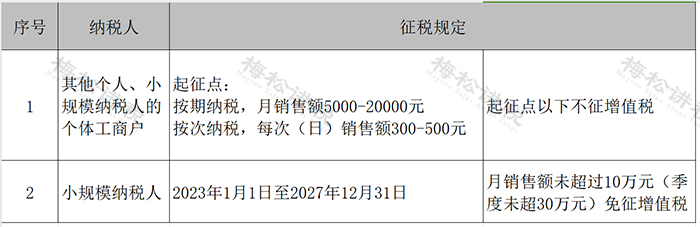

个人和个体户发生应税行的销售额未达到增值税起征点的,免征增值税;达到起征点的,全额计算缴纳增值税。

二、这三个地区,免征增值税

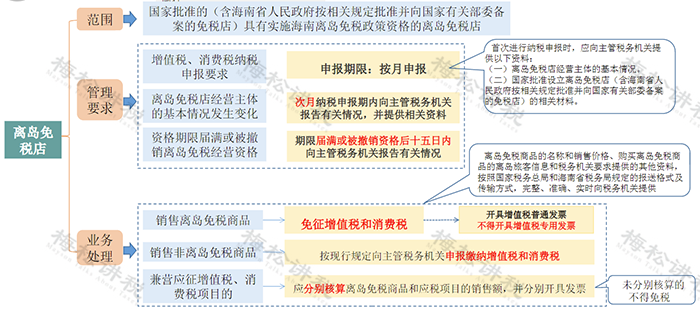

1、海南离岛免税店销售离岛免税商品免征增值税和消费税。

2、横琴、平潭各自的区内企业之间销售其在本区内的货物,免征增值税和消费税。

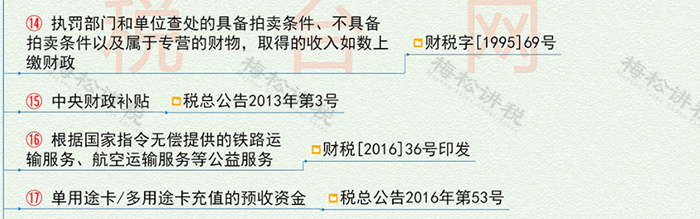

三、这18种情形,免征增值税

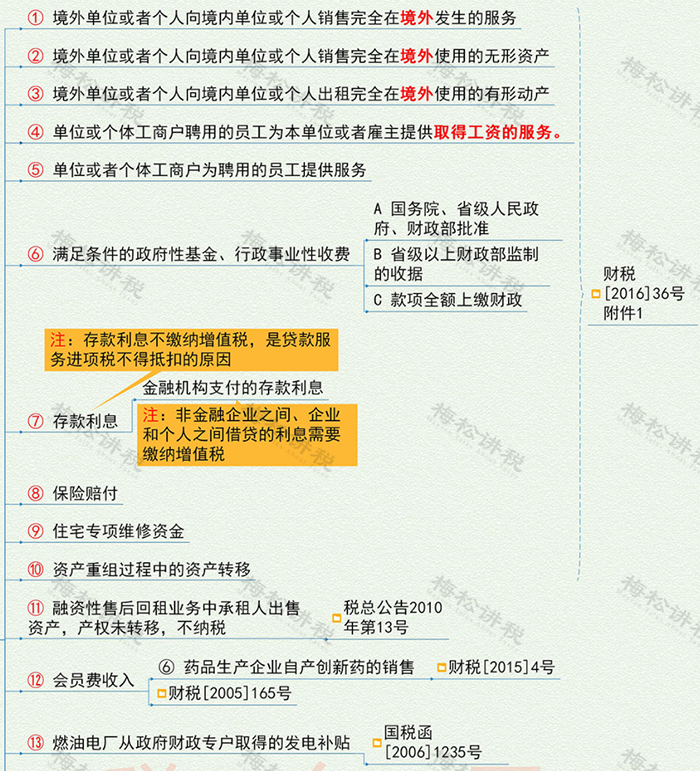

四、这17种情形,不征增值税

五、其他增值税税收优惠

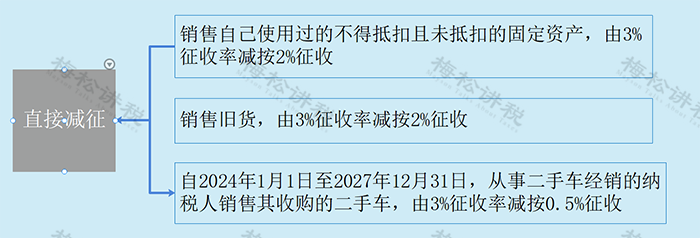

1、直接减征

是指增值税纳税人发生增值税应税行为,符合国际政策规定的,在销售时对其计算的应纳税额,直接给与减征。

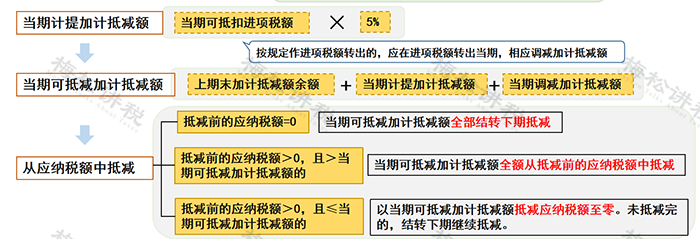

2、加计抵减

自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额。

从应纳税额中抵减加计抵减额的方法如下:

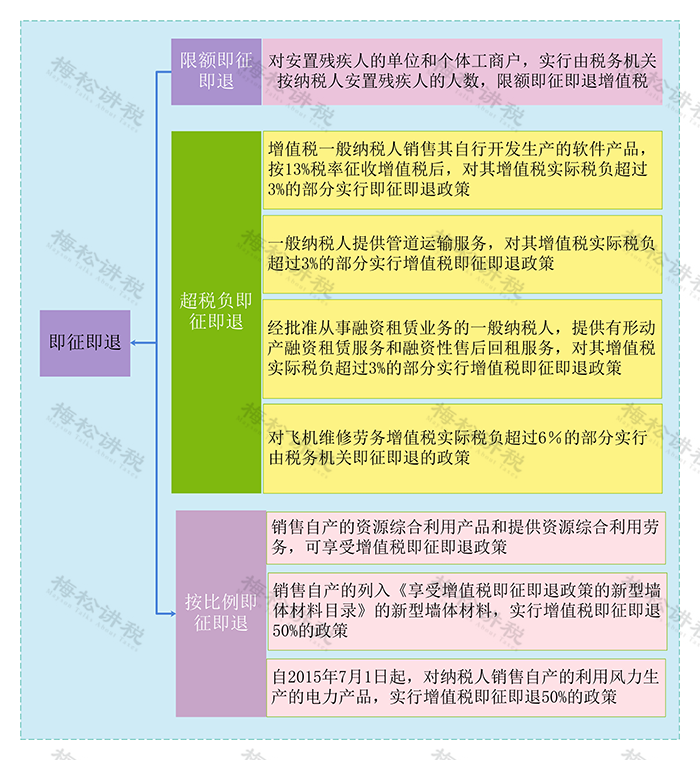

3、即征即退

根据规定,对于按照规定申报缴纳税款且符合规定的,由税务机关在征收税款时,按规定全额或部分予以退还。主要有额退税、超税负退税以及按比例退税三种方式,详见图。

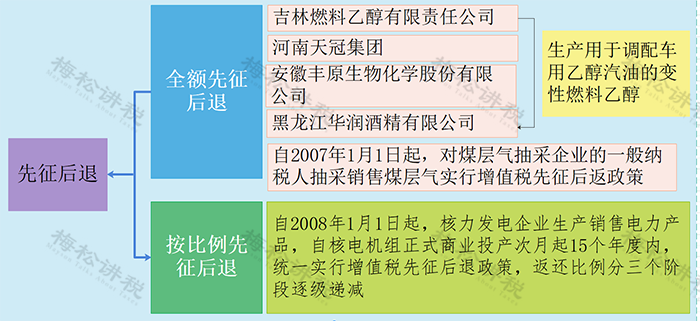

4、先征后退

按税法规定缴纳的税款,由税务机关征收入库后,再由财政部门按规定的程序给予部分或全部返还已纳税款的一种税收优惠。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)