01

停止免税

这项收入开始征收增值税

8月1日,财政部 税务总局发布《关于国债等债券利息收入增值税政策的公告》。

自2025年8月8日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。对在该日期之前已发行的国债、地方政府债券、金融债券(包含在2025年8月8日之后续发行的部分)的利息收入,继续免征增值税直至债券到期。

上述金融债券,是指依法在中华人民共和国境内设立的金融机构法人在全国银行间和交易所债券市场发行的、按约定还本付息并由金融机构持有的有价证券。

政策一出,很多粉丝有疑问:自然人购买的国债利息也要征收增值税了吗?接着往下看。

02

自然人购买国债利息要征税吗?

税务局明确答复!

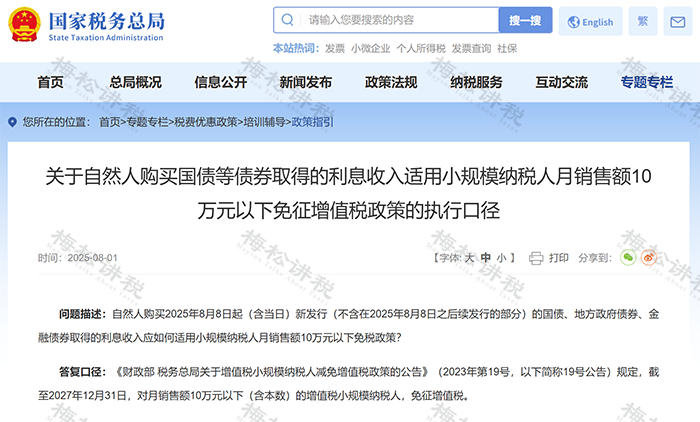

问题描述:

自然人购买2025年8月8日起(含当日)新发行(不含在2025年8月8日之后续发行的部分)的国债、地方政府债券、金融债券取得的利息收入应如何适用小规模纳税人月销售额10万元以下免税政策?

答复口径:

《财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告》(2023年第19号,以下简称19号公告)规定,截至2027年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

经商财政部,自然人购买新发行国债、地方政府债券、金融债券取得的利息收入,可以按照19号公告的规定适用相关增值税免税政策。

因此,自然人购买的国债利息,只要符合2023年第19号公告的,可以继续免税。

03

国家宣布!

2025年起,这41种情形都不用交增值税了

一、这两类,免征增值税

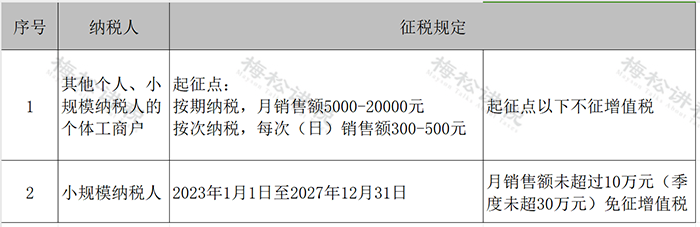

个人和个体户发生应税行为的销售额未达到增值税起征点的,免征增值税;达到起征点的,全额计算缴纳增值税。

二、这三个地区,免征增值税

1、海南离岛免税店销售离岛免税商品免征增值税和消费税。

2、横琴、平潭各自的区内企业之间销售其在本区内的货物,免征增值税和消费税。

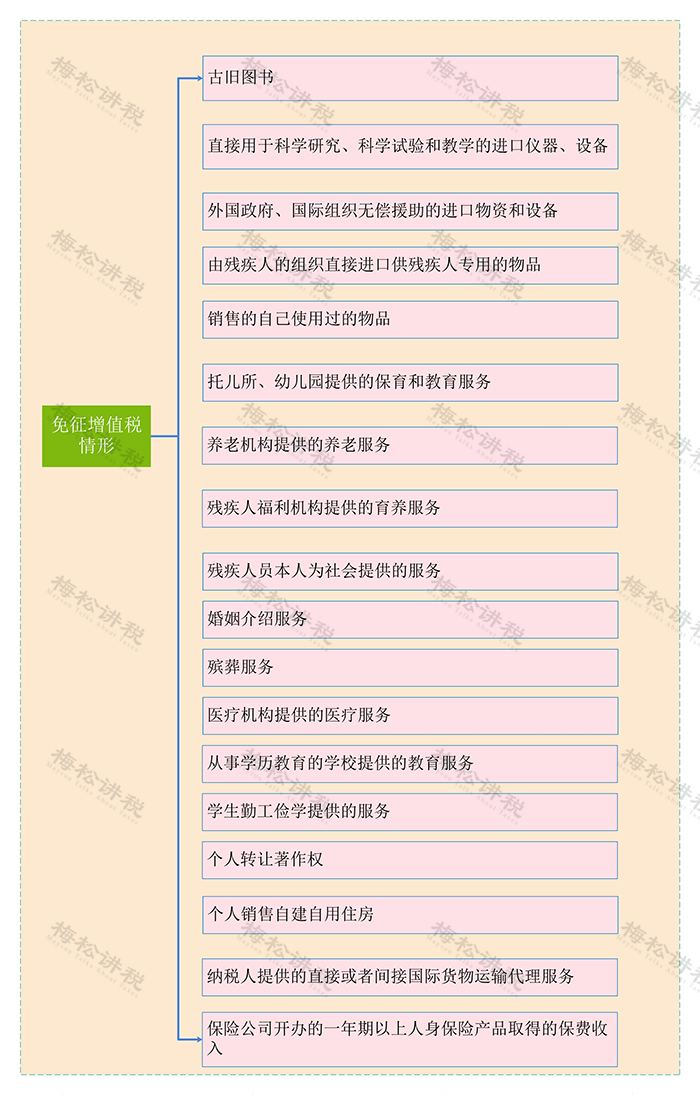

三、这18种情形,免征增值税

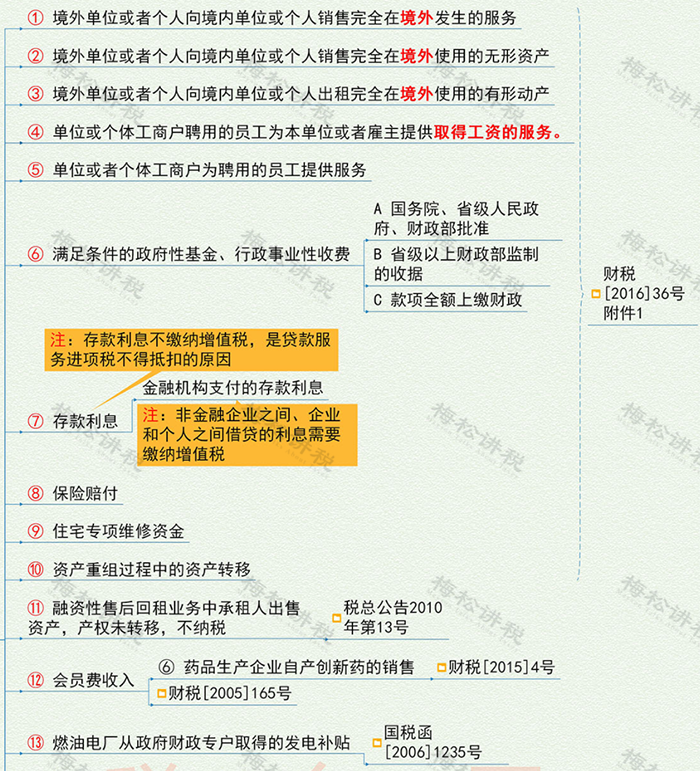

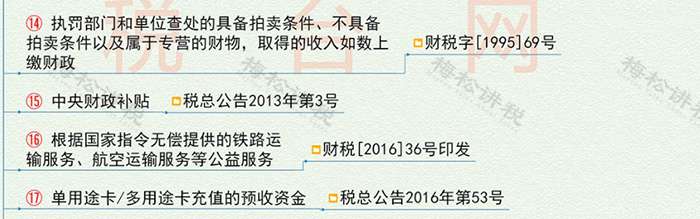

四、这17种情形,不征增值税

五、其他增值税税收优惠

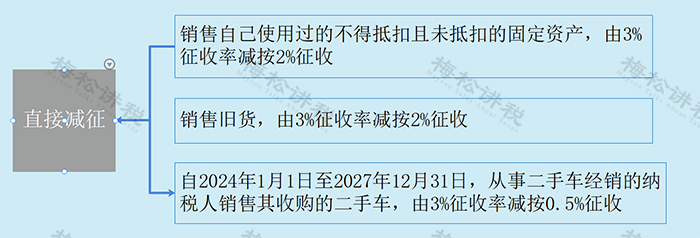

1、直接减征

是指增值税纳税人发生增值税应税行为,符合国际政策规定的,在销售时对其计算的应纳税额,直接给与减征。

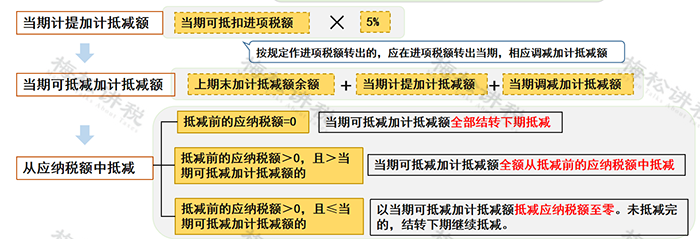

2、加计抵减

自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额

从应纳税额中抵减加计抵减额的方法如下:

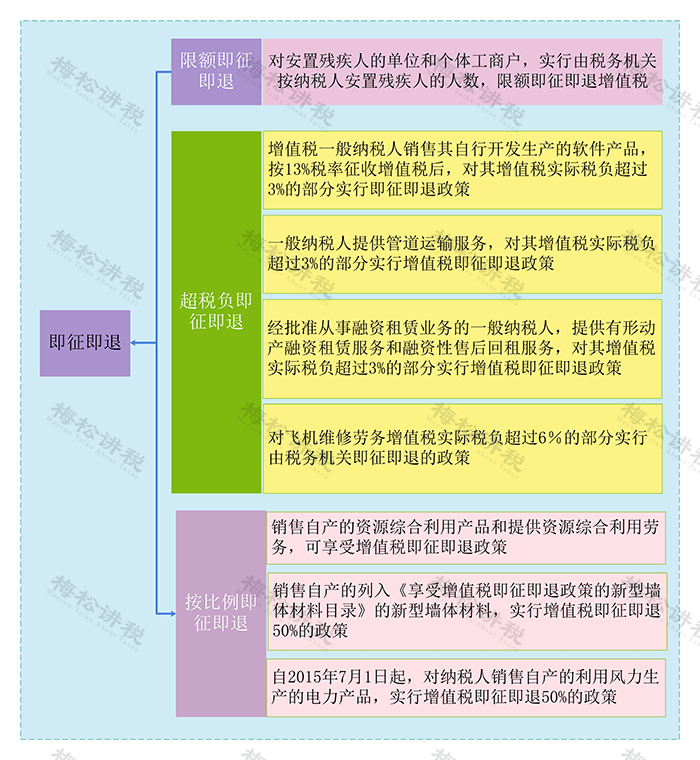

3、即征即退

根据规定,对于按照规定申报缴纳税款且符合规定的,由税务机关在征收税款时,按规定全额或部分予以退还。主要有额退税、超税负退税以及按比例退税三种方式,详见图。

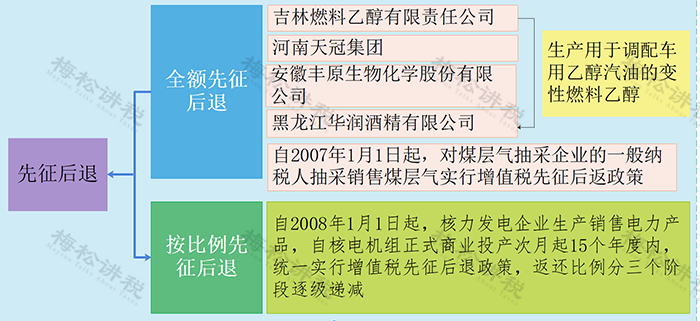

4、先征后退

按税法规定缴纳的税款,由税务机关征收入库后,再由财政部门按规定的程序给予部分或全部返还已纳税款的一种税收优惠。

04

增值税减免税优惠的会计处理!

会计不学习没法干活!

1、增值税科目的设置

2、小规模3%→1%

借:银行存款

贷:主营业务收入

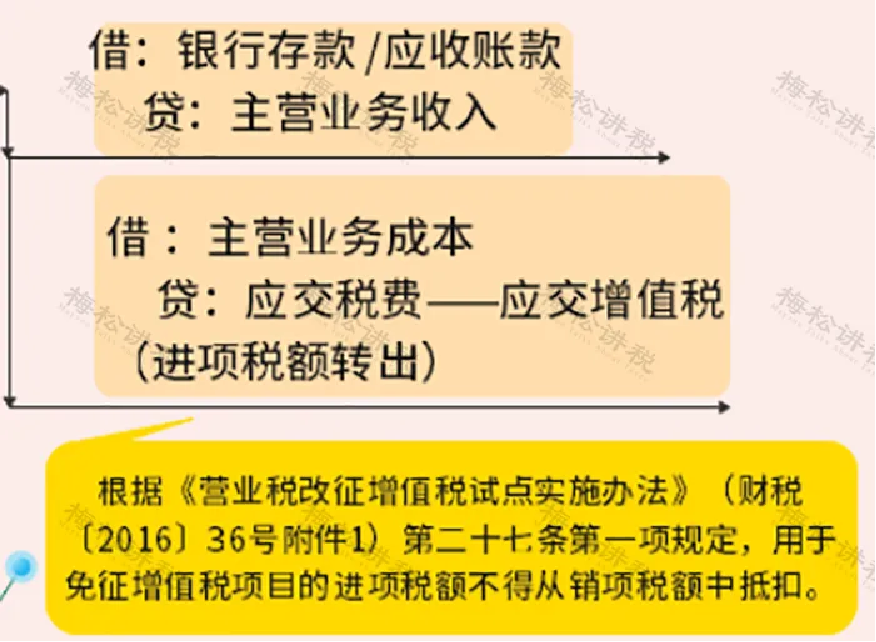

3、对困难行业免征增值税

如:对纳税人为居民提供必需生活物资快递收派服务取得的收入,免征增值税。对对纳税人提供公共交通运输服务取得的收入,免征增值税…

会计处理如下:

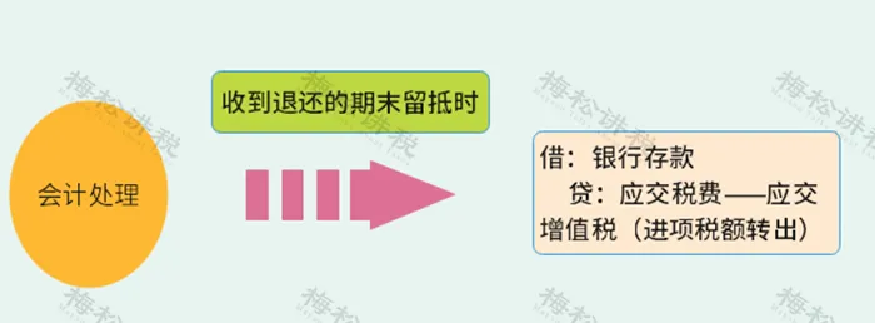

4、增值税增量留抵退税

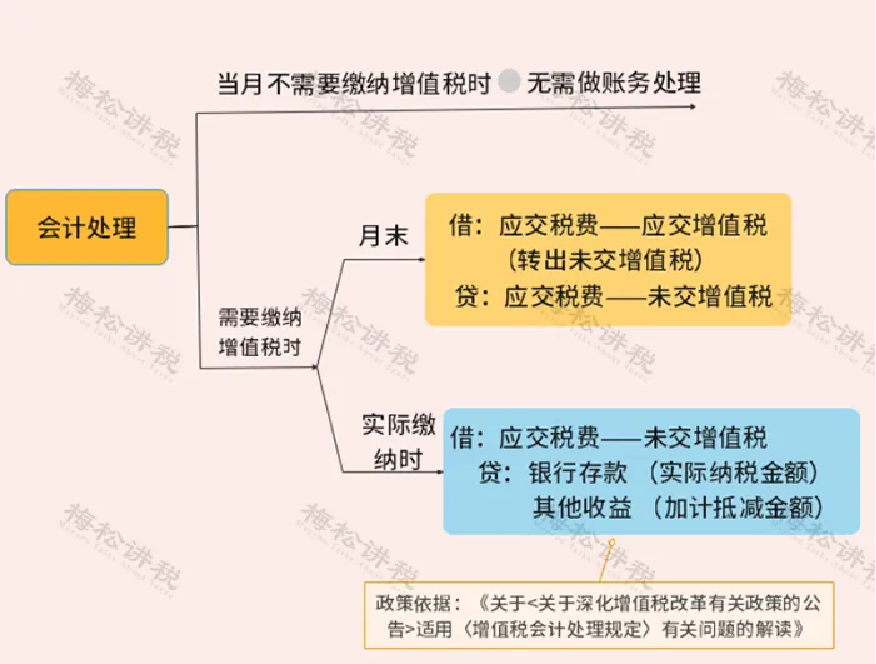

5、增值税加计抵减

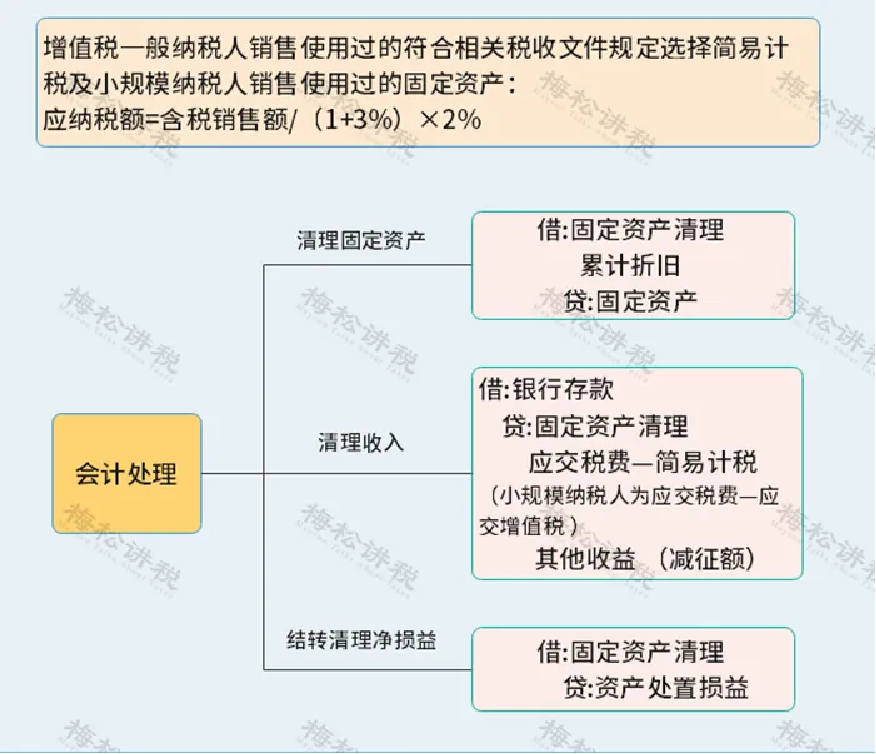

6、销售使用过的固定资产减征增值税

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)