01

新公司法下

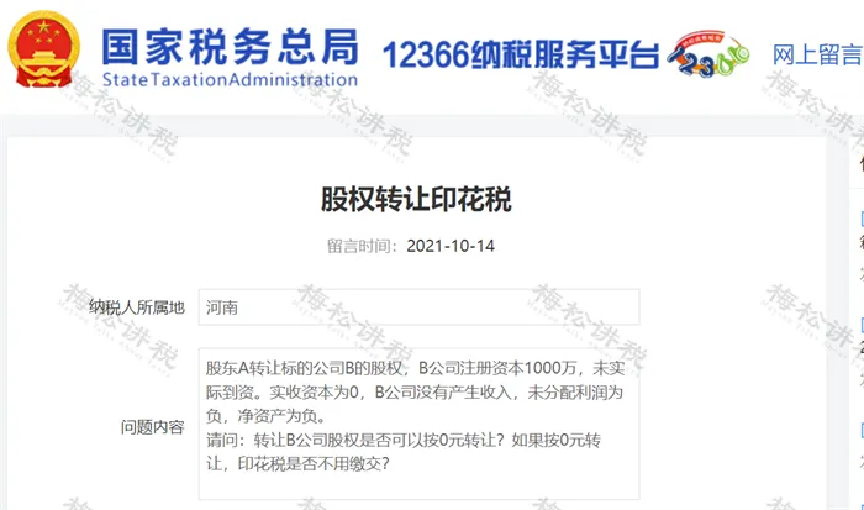

可以0元或平价转让股权吗?如何交税?

也就是说:

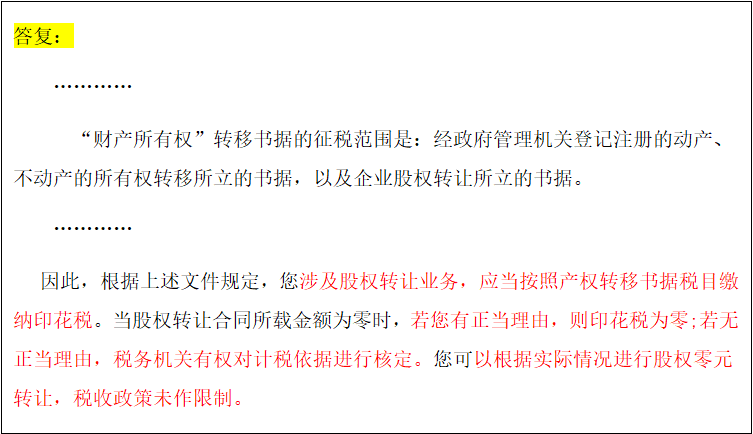

1、股权转让可以0元转让,但必须有正当理由,此时印花税为零。

2、如果无正当理由,即使0元转让,税务局也会进行核定,此时印花税按照产权转移书据税目缴纳。

0元转让股权的正当理由有哪些?

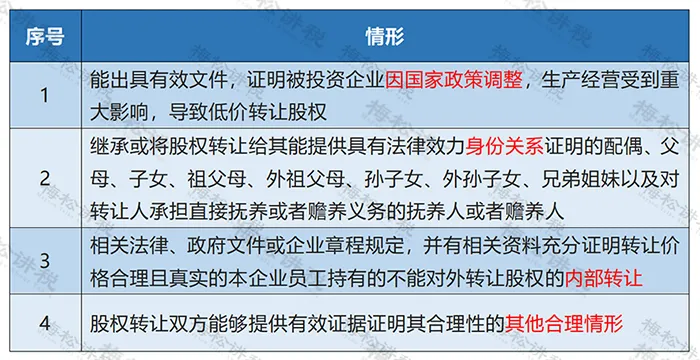

1、能出具有效文件,证明被投资企业因国家政策调整,生产经营受到重大影响,导致低价转让股权。

2、继承或将股权转让给其能提供具有法律效力身份。

3、相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理。

4、股权转让双方能够提供有效证据证明其合理性的其他合理情形。

02

新公司法下,

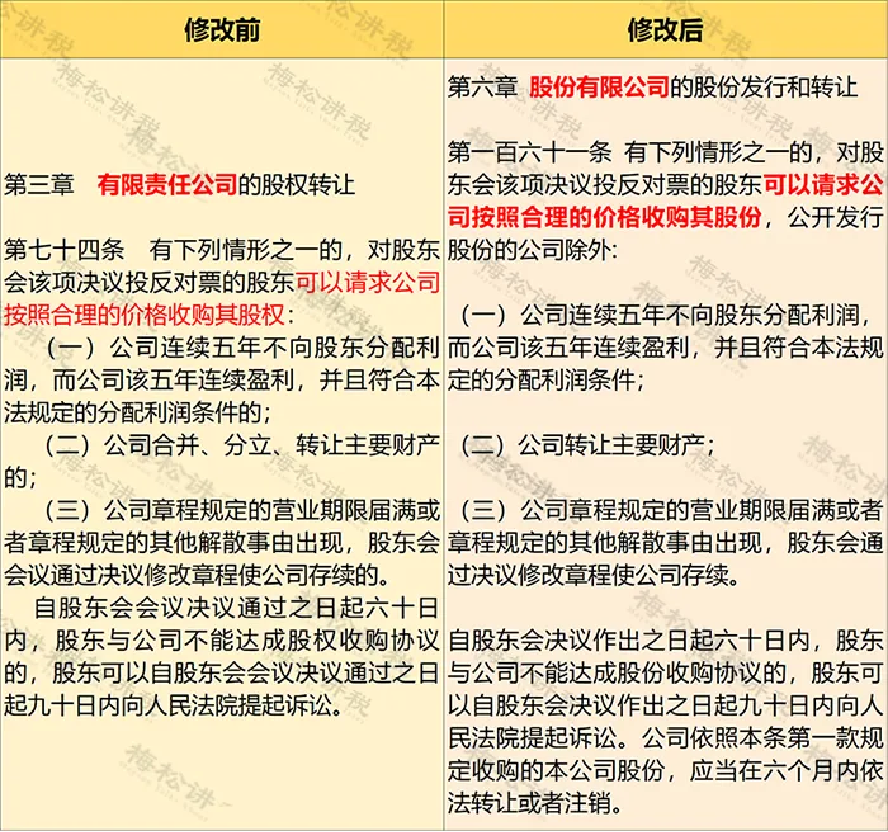

股权转让有9大变化

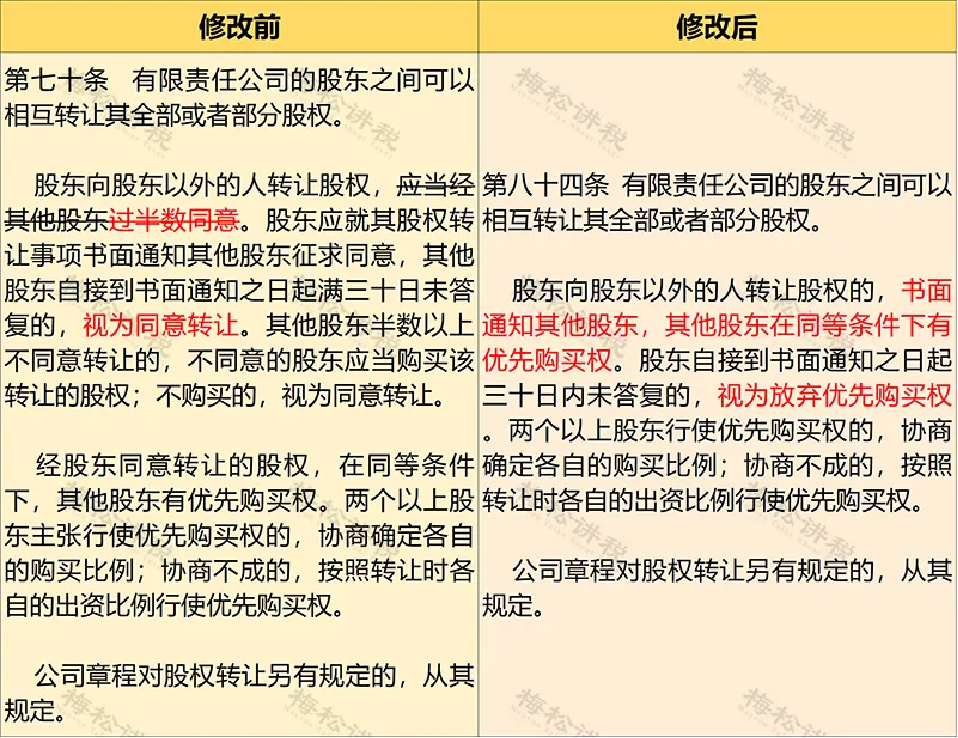

变化一:有限公司股权对外转让无需征求其他股东同意

温馨提示:

首先针对的主体是“有限责任公司”,其次,尽管不需要通过其他股东同意了,但是还应当尽到通知责任。

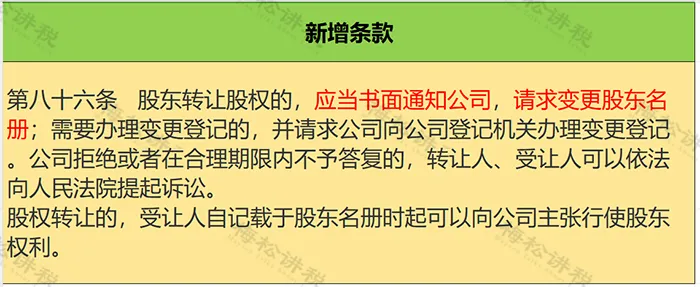

变化二:(新增)股东转让其股权的,应当书面通知公司

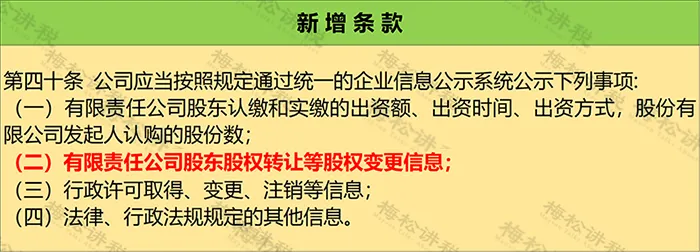

变化三:(新增)公司应当将股权转让等变更信息进行公示

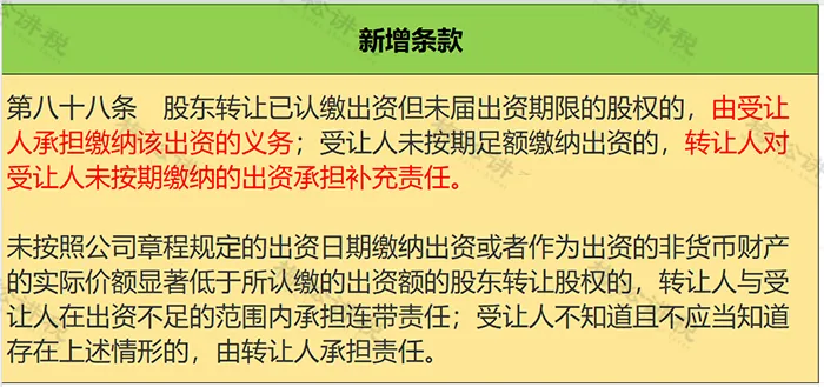

变化四:(新增)股权转让之前未实缴的出资,由受让人负责缴纳

变化五:(新增)控股股东滥用权利,中小股东可主张公司回购股权

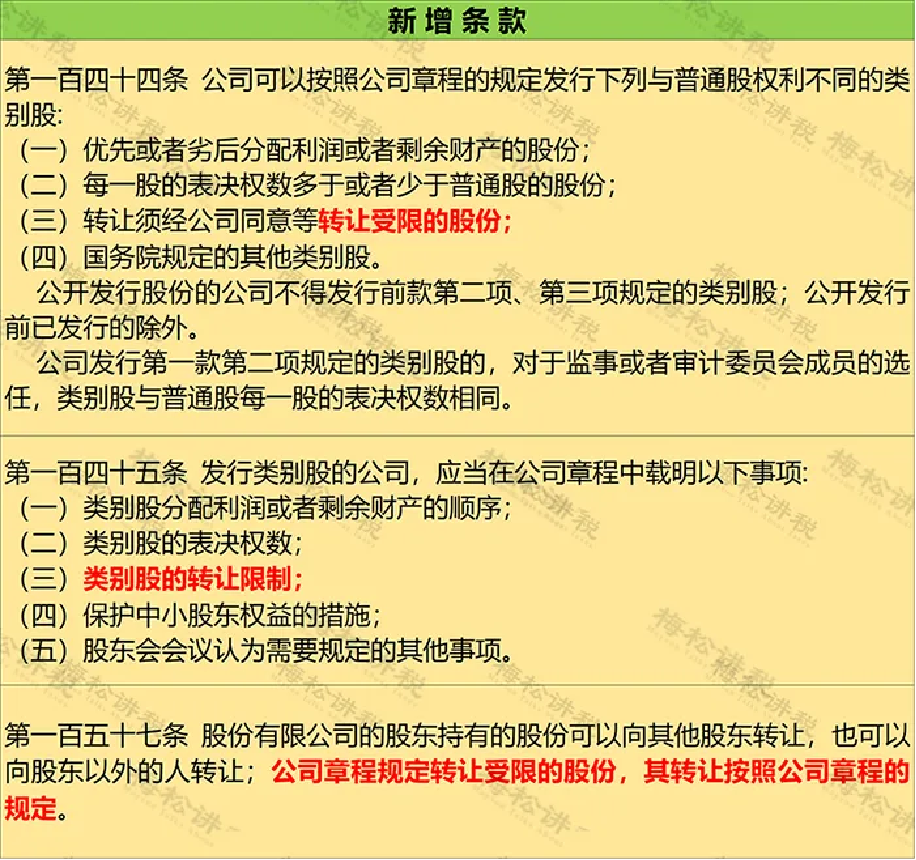

变化六:(新增)股份公司可设置转让受限股

变化七:(新增)股份有限公司股东的异议回购请求权

变化八:(新增)限售期内股份出质相关规定

变化九:(新增)禁止对取得本公司股份的财务资助行为

解读:

此处新增内容,现行公司法及公司法解释中从未涉及,其目的在于防止实控人为股东或关联方进行不正当利益输送,防止公司不正当影响股价。

03

股权转让的税会处理

一、会计处理

一般情况下,股权转让的会计分录需要分两种情况进行。

1.根据股权转让协议入账

借:实收资本——原股东

贷:实收资本——新股东

2.通过公司账户

新股东交款时:

借:银行存款

贷:其他应付款——代收股权转让款

支付原股东 :

借:其他应付款——代收股权转让款

贷:银行存款

二、税务处理

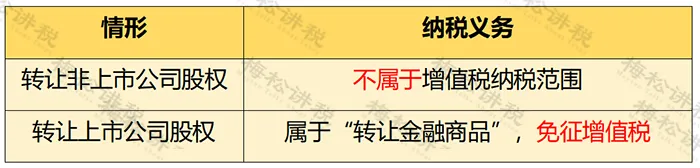

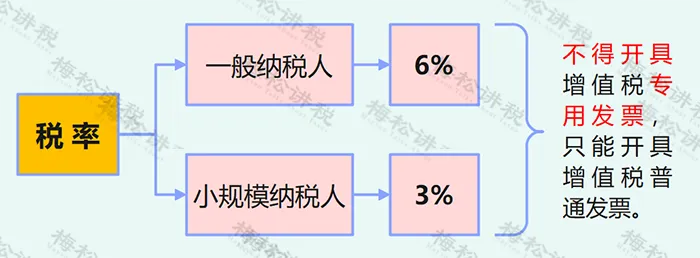

(一)增值税

1、个人股东转让股权

2、法人股东转让股权

注:相抵后出现负差,可结转至下期,但年末仍出现负差的,不得转入下一会计年度。

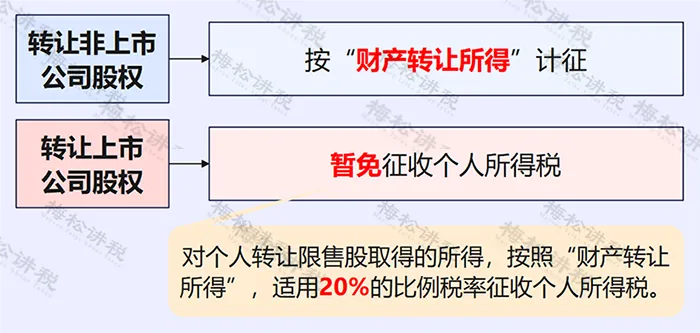

(二)个人所得税

(三)企业所得税

企业所得税的税率为25%,符合小型微利企业条件的,可享受相关优惠。

(四)印花税

根据财税[2019]13号,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

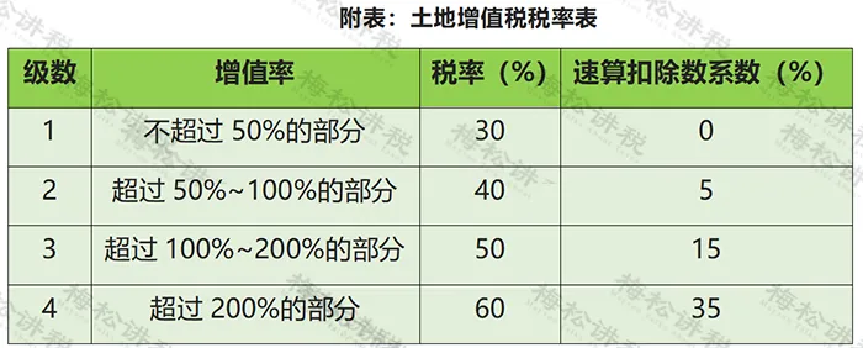

(五)土地增值税

股权转让方式的过程中,如不动产价值占公司净资产的比例较大,税务机关可能会据此认定股权转让行为的实质为转让不动产,并征收土地增值税。

04

股权转让常见的10大问题

一、股东未实缴出资,可以“0元”转让股权吗?

答:这种说法不正确。

股东实缴出资额=转让财产原值,

转让财产原值为0,不代表转让价格可以为0。

如果申报的股权转让价格低于股权对应的净资产份额而无正当理由的,视为股权转让收入明显偏低,税局有权核定转让价格。

二、哪些情况下可以低价或平价转让股权?

答:符合下列条件之一,视为有正当理由:

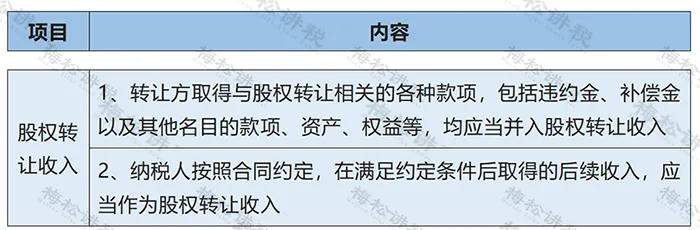

三、违约金、补偿金属于股权转让收入吗?

答:属于。

转让方取得与股权转让相关的各种款项,包括违约金、补偿金以及其他名目的款项、资产、权益等,均应当并入股权转让收入。

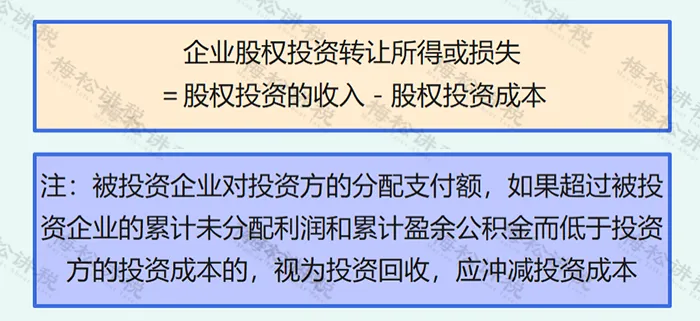

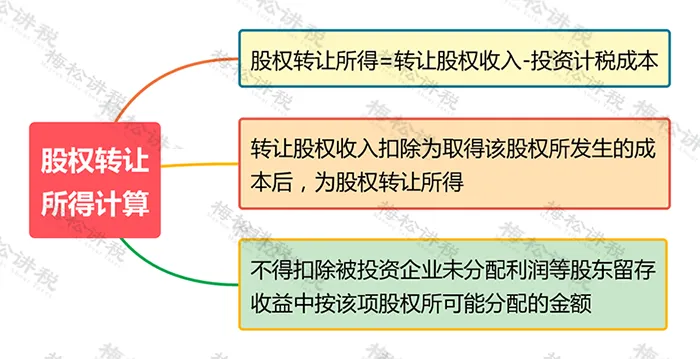

四、股权转让所得怎么计算?

五、哪些股权转让无需办理工商变更登记?

答:两种情形:

1、有限责任公司内部股东之间不引起股东名称发生变化的股权转让,无需办理工商变更登记;

2、非上市股份有限公司股权转让,无需办理工商变更登记。

六、股权转让有可以合理节税的方法吗?

答:针对不同情形可参考下列方法:

1、利用并购重组中的特殊税务处理

企业所得税法中对企业之间并购重组形成的股权转让可暂不缴税,如通过股权收购、合并、分立、划转等方式,可以加以利用,以实现合理延迟纳税。

2、对个人转让股权可利用“合理低价”方式达到少缴税

详见问题二。

3、“股权转让”变为“先减资再增资”

老股东按合理价格减资,新股东按合理价格增资,实现新老股东之间的过渡,该方式下新老股东之间由于没有直接股权转让行为,也就没有转让所得,征税也无从说起。

但是,所有的税务筹划都应当建立在合理合法的基础之上,否则,一旦触动红线,会因小失大、得不偿失。

4、采用“先分后转”的方式,具体如下

七、个人转让股权,在纳税申报方面有什么规定?

1、扣缴义务人:股权转让所得的个税,以股权转让方为纳税人,以受让方为扣缴义务人。

2、纳税地点:个人股权转让所得个人所得税需要在被投资企业所在地办理纳税申报。

八、股权转让过程中需要资产评估吗?

答:被投资企业账面有以下资产,且占总资产比例超过20%时,税务机关可参照纳税人提供的具有法定资质的中介机构出具的资产评估报告核定股权转让收入:

土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等。

九、股权转让收入如何确定?

股权转让收入是指转让方因股权转让而获得的现金、实物、有价证券和其他形式的经济利益。

小贴士:

(1)股权转让收入应当按照公平交易原则确定。

(2)通常情况下股权转让收入可以根据股权转让协议据实确认,但也存在主管税务机关核定收入的情形,以下表列示。

十、股权转让原值如何确认?

个人股东转让公司股权(非上市),股权原值的确认标准如表所示

注①:通过无偿让渡方式取得股权,股权转让收入明显偏低,视为有正当理由的情形,继承或将股权转让给其能提供具有法律效力身份关系证明的配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人。

小贴士:

对个人多次取得同一被投资企业股权的,转让部分股权时,采用“加权平均法”确定其股权原值。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)