01

一税两费合并一税,

从“研究”迈入“实质性推进”阶段!

一、改革脉络与时间线

-

国家首次提出,一税两费合并为一税

2024年7月:二十届三中全会首次明确提出,研究将城市维护建设税、教育费附加、地方教育附加(即“一税两费”)合并为新税种地方附加税,并授权地方在幅度内确定适用税率。

-

实质性启动,一税两费改革进入实质性推动阶段

2026年3月:2026年中央预算报告再次部署“推动地方附加税改革”,释放改革实质性推进信号。

-

改革周期:专家预计改革将在“十五五”时期(2026–2030年)逐步落地。

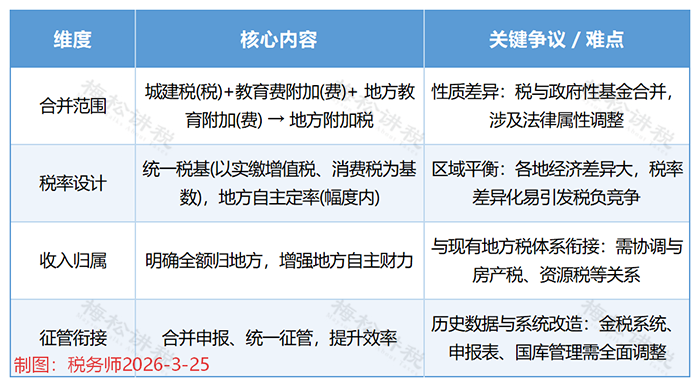

二、改革方向与争议点

三、对企业的当前影响与实操提示

-

现行政策不变:目前无合并实施文件,企业仍按现行规定申报缴纳 “一税两费”,无需调整账务与申报流程。

-

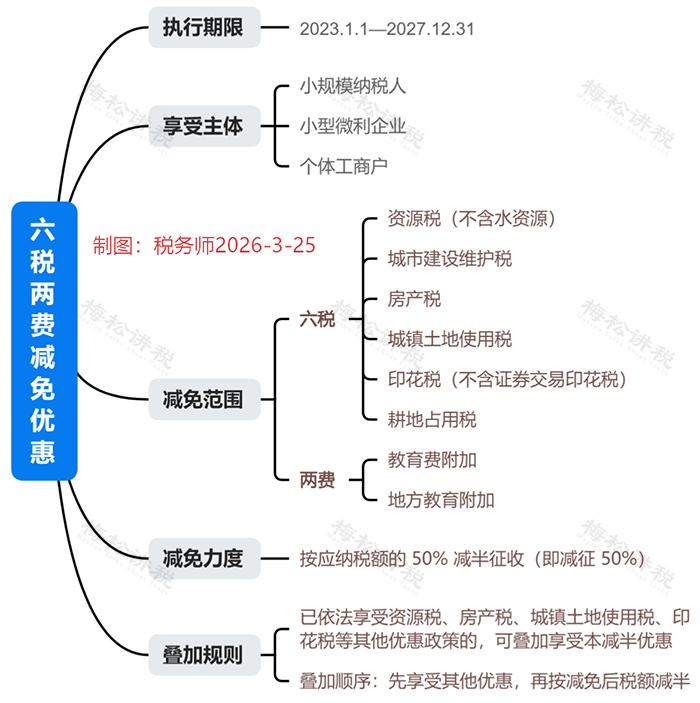

优惠延续延续:2026–2027年,小规模、小微、个体户的“六税两费”减半政策继续执行,其中包含城建税与两项附加,可正常叠加享受。

02

现阶段,

“六税两费”最新优惠政策!

优惠政策核心依据为财税2023年12号文,执行周期覆盖一税两费改革过渡阶段,具体内容如下:

03

注意!小微企业

“六税两费”减免资格判定,

7月进入新周期!

小型微利企业的减免资格以企业所得税年度汇算清缴结果为准,执行周期为当年的7月1日至次年6月30日,核心规则及案例如下:

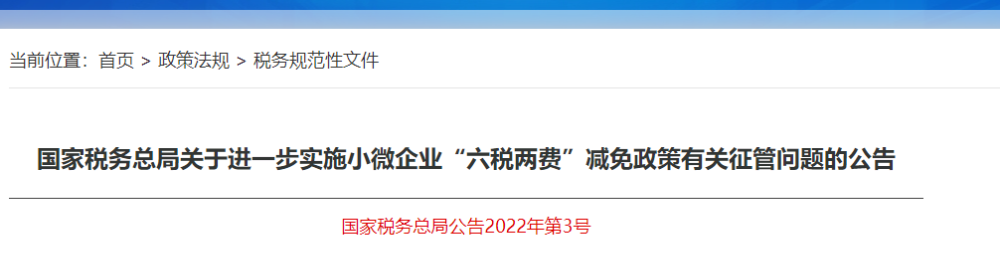

依据“国家税务总局公告2022年第3号”:

一、关于小型微利企业 “六税两费” 减免政策的适用

(一)适用 “六税两费” 减免政策的小型微利企业的判定以企业所得税年度汇算清缴结果为准。

登记为增值税一般纳税人的企业,按规定办理汇算清缴后确定是小型微利企业的,可自办理汇算清缴当年的7月1日至次年6月30日申报享受“六税两费”减免优惠;

确定不属于小型微利企业的,自办理汇算清缴当年的7月1日至次年6月30日,不得再申报享受“六税两费” 减免优惠国家税务总局政策法规库。

也就是说,以年度汇算清缴结果定资格,按“当年7月1日—次年6月30日”执行;小型微利企业年中超过指标,不影响当年已享受的六税两费减免,次年7月起按新结果执行。

例1:

某企业2026年3月完成2025年度汇算清缴,判定为小型微利企业→2026年7月1日-2027年6月30日可享受六税两费减半。

例2:

2026年9月企业资产总额超过5000万元,不再符合小微条件→2026年7-9月已享受的减免依然有效,不用补缴。

例3:

若企业2027年3月完成2026年度汇算,判定不再属于小型微利企业→2027年7月1日起停止享受,2027年1-6月已享受部分不作调整。

04

“六税两费”减免,

5大常见误区!

好政策要用对,这些常见“坑”一定要避开:

误区一

❌小规模纳税人转为一般纳税人后不能享受?

✅只要属于小型微利企业或个体工商户,即使是一般纳税人也可享受。

误区二

❌“六税两费”减免政策不能与其他优惠政策叠加享受。

✅可叠加享受,先扣其他优惠,再对剩余税额减半。

误区三

❌超标准未登记的小规模纳税人还能享受?

✅销售额超标准,经税务机关通知后未按期登记为一般纳税人的,逾期次月起无法按小规模享受减免。

误区四

❌跨区经营的纳税人不能享受?

✅无论是否跨区经营,只要符合小规模/小微/个体户条件,即可享受。

误区五

❌个人独资企业不能享受?

✅个人独资企业、合伙企业若为增值税小规模纳税人,可正常享受。

05

减免的六税两费,如何做账?

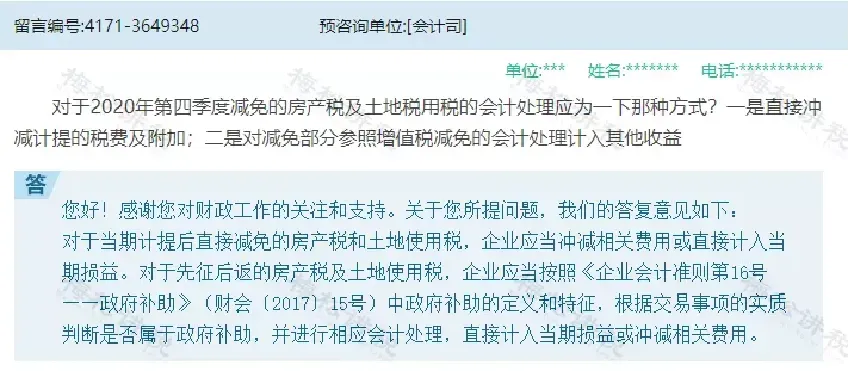

核心原则:当期直接减免的税费,冲减相关费用或直接计入当期损益;先征后返的按政府补助准则处理,实操中直接按减免后的金额做会计处理即可,具体分录:

1、计提时

借:税金及附加等

贷:应交税费—应交印花税/城建税/教育费附加等(减免后的金额)

2、缴纳时

借:应交税费—应交印花税/城建税/教育费附加等

贷:银行存款

3、收到六税两费退税时

直接冲减税金及附加:

借:银行存款

贷:税金及附加

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)