01

财政部宣布,

一税两费合并进入立法阶段!

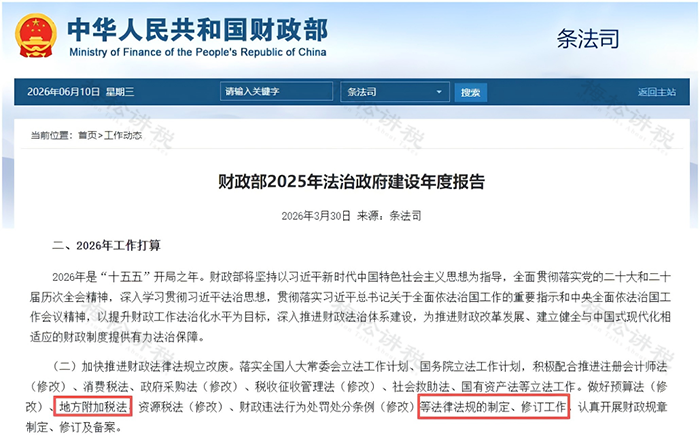

近期,财政部发布法治政府建设年度报告,明确将《地方附加税法》纳入立法工作计划,标志着“一税两费”合并改革,从顶层设计迈入正式立法阶段。

先带大家梳理完整政策时间线,清晰看懂改革推进节奏。

一、改革完整时间轴

-

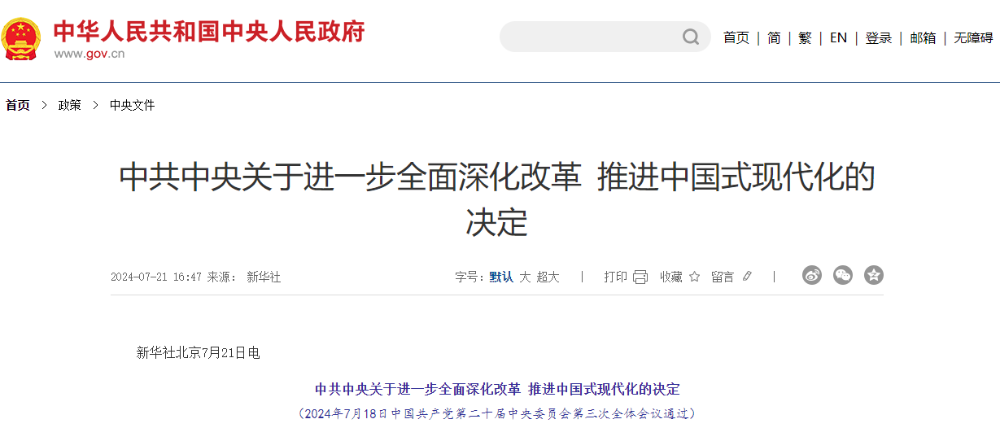

2024年7月:二十届三中全会首次明确提出,研究将城市维护建设税、教育费附加、地方教育附加(即“一税两费”)合并为新税种地方附加税,同时赋予地方在规定税率区间内自主确定适用税率的权限,为改革划定核心方向。

-

2026年3月:2026年中央预算报告重点部署地方附加税改革,释放出改革全面推进的强烈信号。

-

2026年4月:财政部正式启动《地方附加税法》立法工作,改革迈入法定流程,距离正式实施再进一步。

二、核心定性:非新增税费,而是整合升级

-

地方附加税不是全新征收项目,而是对现有“一税两费”的整合、归并与规范。

-

合并公式:城市维护建设税+教育费附加+地方教育附加=地方附加税

-

改革遵循税负平移、规则统一两大原则,整体不增加社会总体税费负担。

三、现阶段企业实操要求(重点)

目前《地方附加税法》尚未出台正式实施文件,所有企业、个体工商户仍按照现行“一税两费”政策正常申报、核算、缴税,无需调整账务处理、申报表单与办税流程。原有税费优惠政策也正常执行。

02

为何大力推进“一税两费”合并?

本次税制整合,是兼顾企业办税便利与地方财政健康发展的长效改革,主要出于三方面考量:

1.统一征管规则

城建税为税收,两项教育附加为政府性收费,二者法律层级、征管规则不一,但计税依据完全相同。合并为单一税种后,将统一法律依据、征收口径与管理标准,减少实务执行偏差。

2. 简化办税流程,降低企业合规成本

目前三项税费需分开核算、分别申报,增加财务工作量。改革落地后将实现一表申报、统一计税、一次办结,精简办税流程,减轻企业财税负担。

3. 充实地方税源,赋予地方财税自主权

营改增后地方失去营业税这一主体税源,叠加土地出让收入下滑,地方财政压力加大。改革后,地方附加税收入全额划归地方,不再进行央地分成。同时中央划定税率区间,各地可结合实际确定本地适用税率,提升地方财政统筹能力。

03

改革细则全梳理:

计征规则、税费规模

结合公开数据与顶层政策方向,梳理改革核心内容:

1.核心计征方式:“税上税”属性保持不变

合并后的地方附加税延续原有规则,依旧以企业实际缴纳的增值税、消费税为计税依据,属于典型的“税上税”,计税逻辑、计税基数完全没有变化,财务人员无需重新学习计税规则。

2. 税率管理:中央定区间,地方自主确定

预计采用“中央统筹+地方自主”模式:由国家统一划定税率浮动范围,各省、市、自治区结合本地财政实际、企业经营环境,在区间内选定本地区最终适用税率,兼顾全国税制统一与地方差异化需求。

3. 税费整体规模:万亿级地方主力税种

根据财政部2025年税收数据测算:

全年城市维护建设税收入:5170亿元

教育费附加+地方教育附加合计:约4290亿元

三项合计近9460亿元,规模逼近万亿。合并完成后,地方附加税将成为地方财政的核心支柱税种之一。

04

现阶段福利延续,

“六税两费”这些优惠继续沿用!

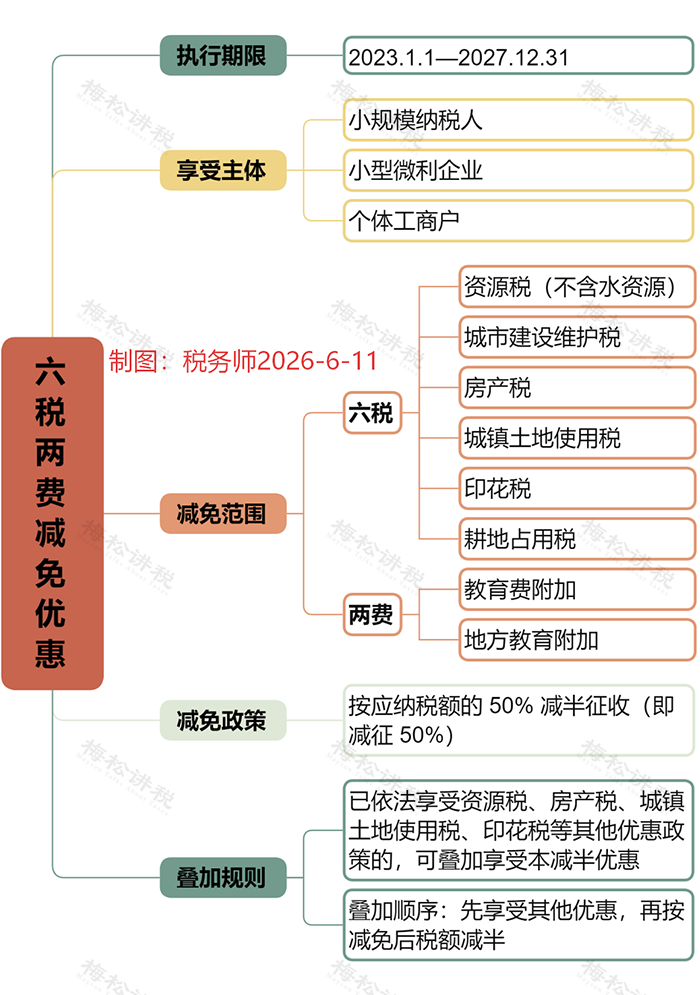

现阶段,一税两费的相关税收优惠政策可以继续沿用。

1.“六税两费”与“一税两费”的关系

六税两费=一税两费(城建税+两项附加)+印花税+房产税+城镇土地使用税+耕地占用税+资源税

简单来说,本次合并的“一税两费”,正是“六税两费”的核心组成部分。

2.“六税两费”优惠核心信息(现行有效)

• 优惠依据:财税〔2023〕12号文

• 执行期限:2027年12月31日截止

注意:上述优惠与“一税两费”改革并行不悖,改革落地前仍可正常享受。

05

“六税两费”减免资格判定,

7月进入新周期!

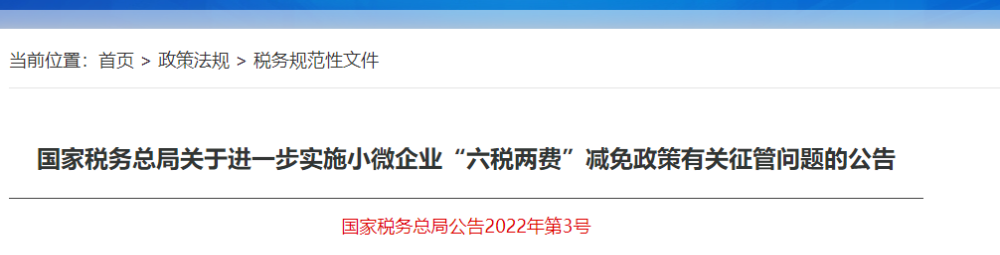

每年7月是“六税两费”优惠资格的新旧周期切换节点,结合国家税务总局公告2022年第3号,重点说明小型微利企业的资格判定、周期规则,避免错失优惠或违规享受。

1.核心判定规则

小型微利企业能否享受“六税两费”减免,以企业所得税年度汇算清缴结果为唯一标准,不看月度、季度数据。优惠执行周期:当年7月1日—次年6月30日,一个周期为期12个月。

2. 人性化规则:中途超标不追溯补缴

年度经营中,企业从业人数、资产总额、应纳税所得额一旦超出小型微利企业标准,已享受的减免税款无需补缴,仅在下一个周期重新判定资格。

3. 场景案例

情况一:

某企业2026年3月完成2025年度汇算清缴,判定为小型微利企业→2026年7月1日—2027年6月30日可享受六税两费减半。

情况二:

2026年9月企业资产总额超过5000万元,不再符合小微条件→2026年7—9月已享受的减免依然有效,不用补缴。

若企业2027年3月完成2026年度汇算,判定不再属于小型微利企业→2027年7月1日起停止享受,2027年1—6月已享受部分不作调整。

补充:新设企业特殊规则

新设立企业在首次汇算清缴前,只要不属于国家限制/禁止行业,且从业人数≤300人、资产总额≤5000万元,可暂按小型微利企业享受优惠,待首次汇算后重新确认资格。

06

“六税两费”减免,

5大常见误区!

结合一线办税实操,整理“六税两费”减免最容易出错的5个误区,逐条解析,帮大家合规享受政策,规避税务风险。

误区1:只有小规模纳税人能享受,一般纳税人完全无缘

纠正:错误。增值税一般纳税人,只要经汇算判定为小型微利企业,或是登记为个体工商户,均可正常享受六税两费减半优惠。小规模、一般纳税人身份不是绝对门槛,核心看主体资质。

误区2:“六税两费”减半政策不能和其他优惠叠加

纠正:错误。政策明确支持叠加享受。举例:企业先享受仓储用地城镇土地使用税专项优惠,再对减免后的税额享受50%减半,双重福利可同时享受。

误区3:销售额超标,未登记一般纳税人,仍能按小规模享受优惠

纠正:错误。纳税人年销售额超出小规模标准,收到税务机关提醒后,未在规定期限内登记为一般纳税人的,逾期次月起,不再享受小规模纳税人对应的六税两费减免。

误区4:跨区域经营的企业,无法享受本地六税两费优惠

纠正:错误。优惠享受仅以企业自身资质(小规模/小微/个体户)为判定标准,跨区经营、异地分支机构,只要主体符合条件,即可正常申报减免,不受经营地域限制。

误区5:个人独资企业、合伙企业不能享受六税两费优惠

纠正:错误。个人独资企业、合伙企业若登记为增值税小规模纳税人,可依法享受减半优惠;若为一般纳税人,则参照小型微利企业规则判定。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)