新申报表在部分地区试点,不就将来,大家都会用上。

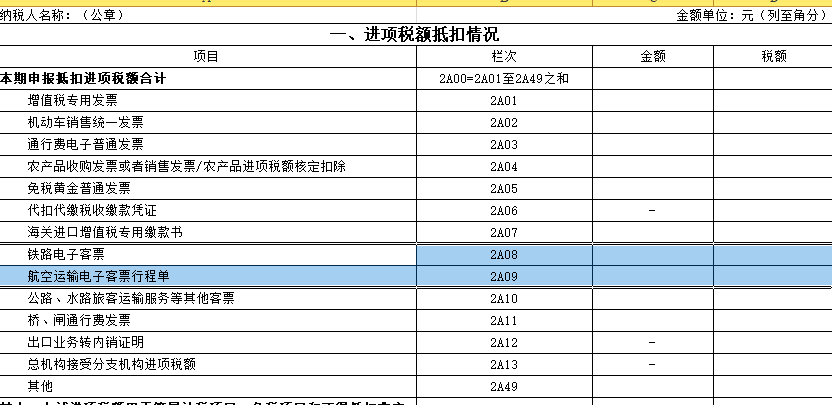

抵扣方面,火车票和行程单新增了单独的栏次。

和之前的申报变化在哪里?

旧申报表:对于获取的铁路车票(纸质),仍然填写在附列资料(二)8b和第10栏;(仅允许抵扣的乘车日期在2025年9月30日前的铁路车票(纸质报销凭证)、乘机日期在2025年9月30日前的纸质航空运输电子客票行程单)

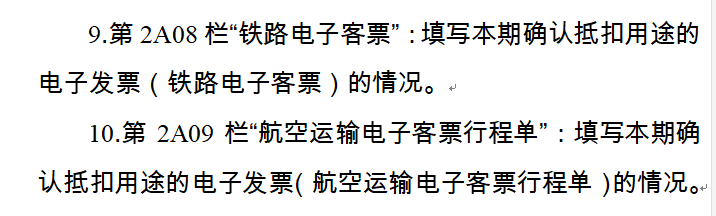

对于获取的铁路电子客票,勾选后将其填写在附列资料(二)第2栏和第10栏次。

具体举例如下:

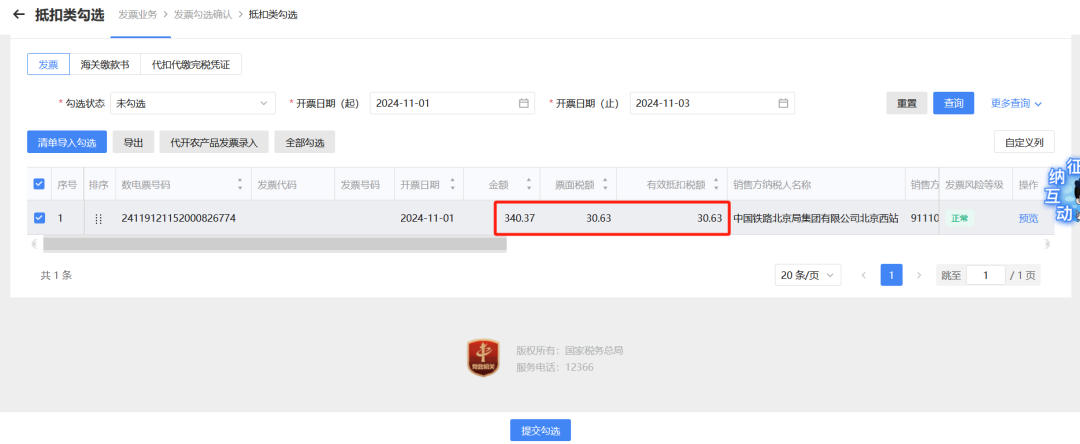

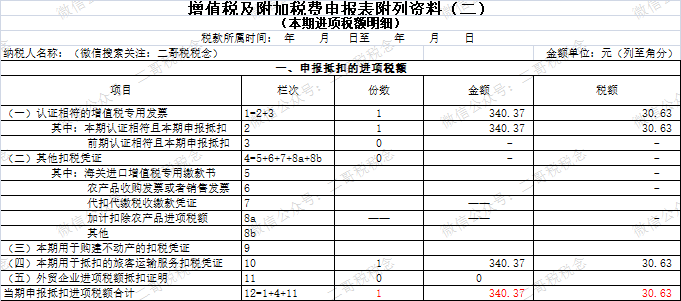

小编公司取得一张员工报销的电子火车费发票,平台确认增值税为30.63,

公司勾选抵扣后。

账务处理:

借:管理费用\销售费用-差旅费340.37

借:应交税费-应交增值税(进项税额)30.63

贷:银行存款 371

申报表填写如下:

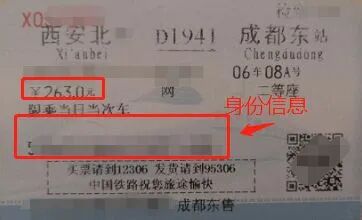

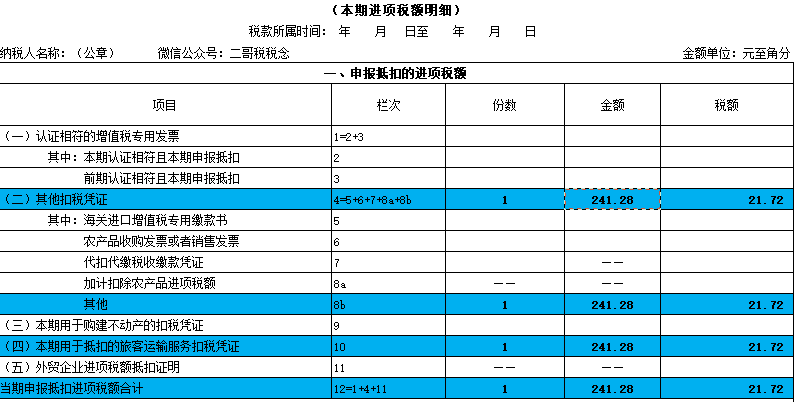

小编公司取得一张以前的铁路车票(纸质),这个时候需要你自己计算抵扣的,如下:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

这张铁路车票,可以抵扣的税额

=263/1.09*0.09=21.72

然后手动填写申报,填写的位置如下:

数电火车票是勾选后再2栏次和10栏次填写。

以前纸质火车票是计算抵扣在8b和10栏次填写。

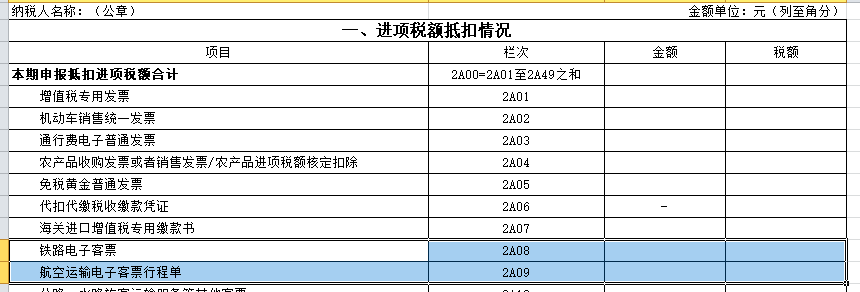

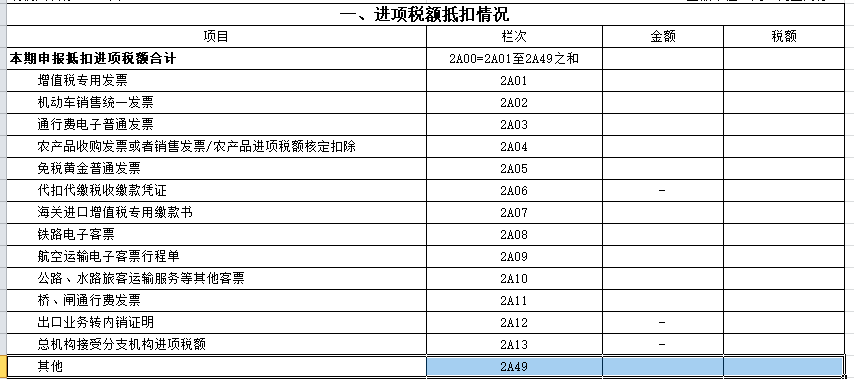

新申报表:

勾选后有单独的栏次。

同时取消了统计栏次。

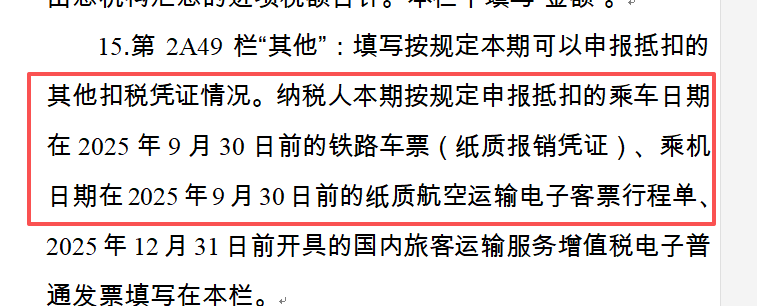

对于以前纸质的火车票和行程单,填写到其他栏次,但是仅仅允许2025年9月30日之前的了。

当然,这个时间之后的都不开纸质的了。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)