新申报表发布了,目前在多地试点,后期大家都会用上,可以先了解学习。

有个特别的变化,不知道大家注意到没有。

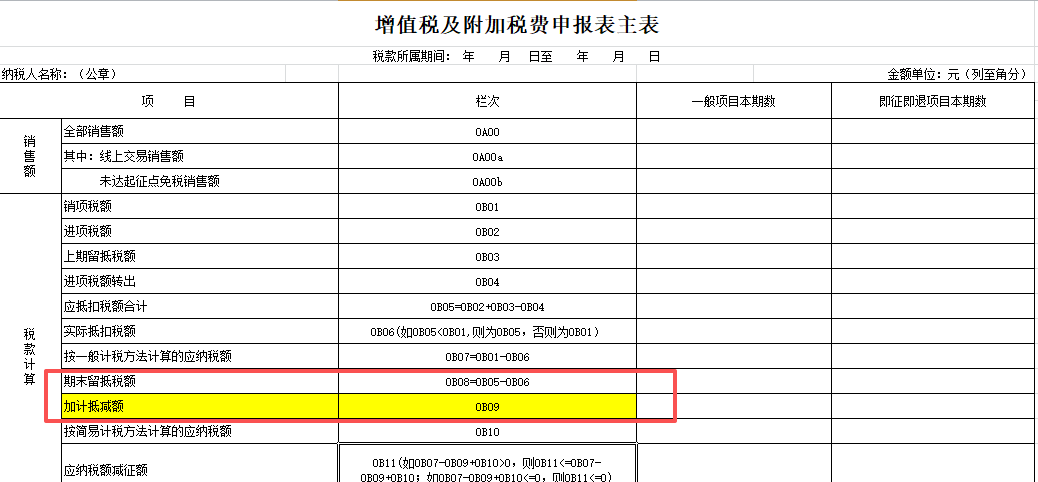

主表增加了加计抵减额栏次。

这个之前的申报表是没有的,那么之前的加计抵减的情况填写到哪里呢?

之前加计抵减的实际抵减数直接在一般纳税人申报表主表的19栏体现了。

举个例子:

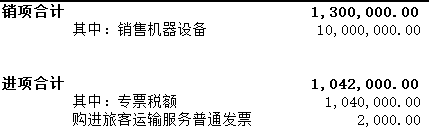

假设企业符合先进制造业加计抵减的条件,2023年9月,公司实现销售收入1000万,税率13%,销项税130万。

当期取得进项合计104.2万,其中专用发票抵扣税额104万;普通发票(购进旅客运输服务计算抵扣)抵扣0.2万。

按照规定,纳税人应按照当期可抵扣进项税额的5%计提当期加计抵减额。

所以小编公司,计算了一个加计抵减的发生额=当期进项税*5%

=104.2*5%=5.21万

小编公司2023年9月应交增值税是多少呢?

应交增值税=销项-进项=130-104.2=25.8

同时,当期可以加计抵减的金额为5.21,所以最后实际应该缴纳的增值税为25.8-5.21=20.59万

1、销项部分

借:银行存款 1130万

贷:主营业务收入 1000万

贷:应交税费-应交增值税(销项税额)130万

2、进项部分

借:成本或者费用科目 806.66万(按进项税税率倒算)

借:应交税费-应交增值税(进项税额)104.2万

贷:银行存款 910.86万

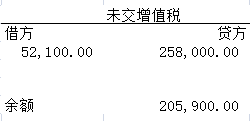

由于当期产生了增值税,期末通过应交税费-应交增值税(转出未交增值税)转出

3、转出

借:应交税费-应交增值税(转出未交增值税)25.8万

贷:应交税费-未交增值税 25.8万

转出后,应交增值税科目的期末余额就是0了,而其中的各项专栏,销项税、进项税额都和增值税申报表对应的销项税额和进项税额一致,能对上的。那我们再来看如何抵减

4、抵减分录

借:应交税费-未交增值税 5.21

贷:其他收益 5.21

(注意:如果你没有适用最新会计准则,计入营业外收入就行)

最后,支付税款

借:应交税费-未交增值税 20.59万

贷:银行存款 20.59万

应交税费-未交增值税也就平了,那么实际上增值税申报表的应纳税额也和账务的实际缴纳的增值税是一致的。

申报表填写

加计抵减

我们还是以前面的案例来具体填写申报表

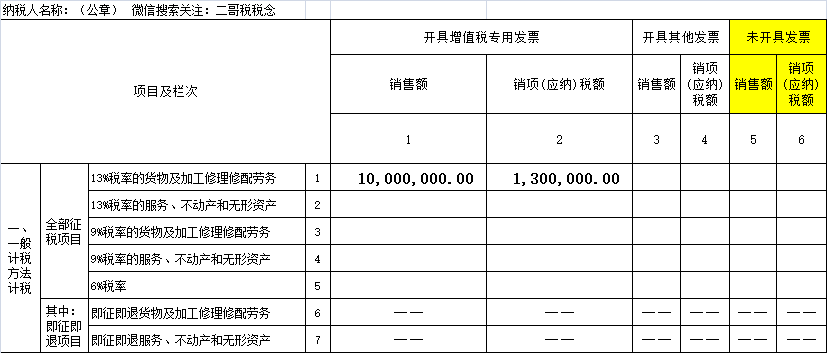

填写附表1

开具的都是专用发票,填写到13%栏次中,开具增值税专用发票列。(省略了表格后面的合计截图)

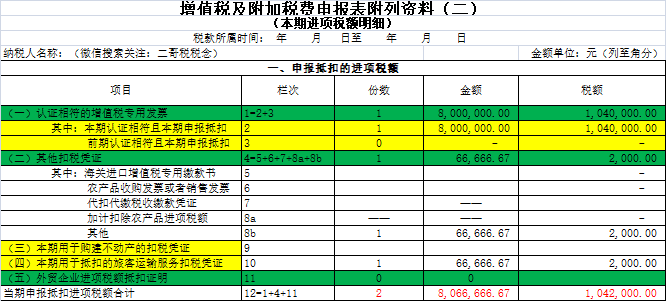

填写附表2

专票填写到附表2第1、2、35栏次,旅客运输服务的普通发票填写到8b栏次,同时填写到第10栏次中去,最后合计为第12栏次,这个数据会过录到主表中去。

附表3略

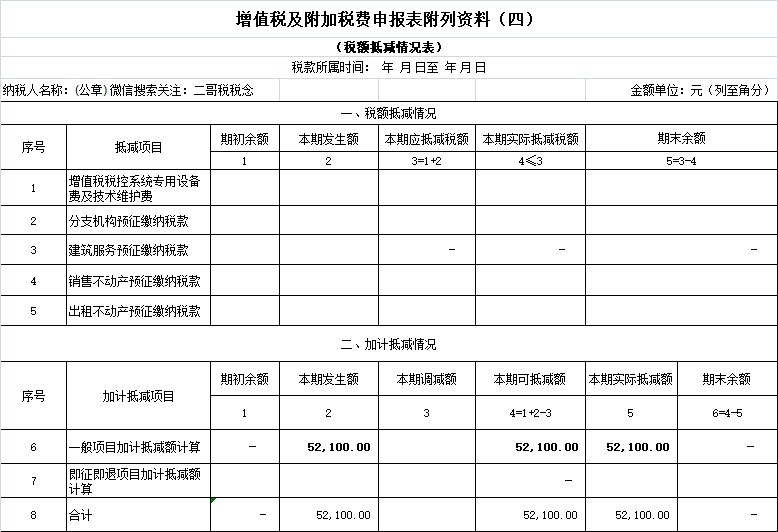

填写附表4

这个表才是关键,是加计抵减需要填写的地方。也是先进制造业企业应单独核算加计抵减额的计提、抵减、调减、结余等变动情况的一张表格。(根据政策要求:先进制造业企业应单独核算加计抵减额的计提、抵减、调减、结余等变动情况。骗取适用加计抵减政策或虚增加计抵减额的,按照《中华人民共和国税收征收管理法》等有关规定处理。)

这里的发生额就是直接用附表2当期抵扣的进项税(附表2第12栏次的税额数据)乘以5%填写。

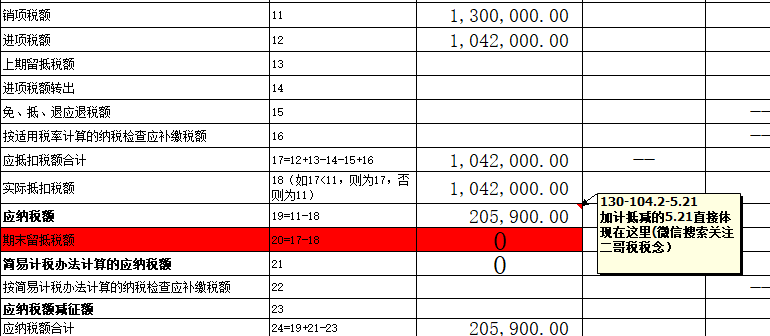

至于本期实际抵减额,要根据主表一般计税进销项算出来的结果来判断。

怎么判断,简单的说就是抵减前有税才能继续抵,如果抵减前都已经是留抵了,那就不能抵了,留以后产生税再抵。

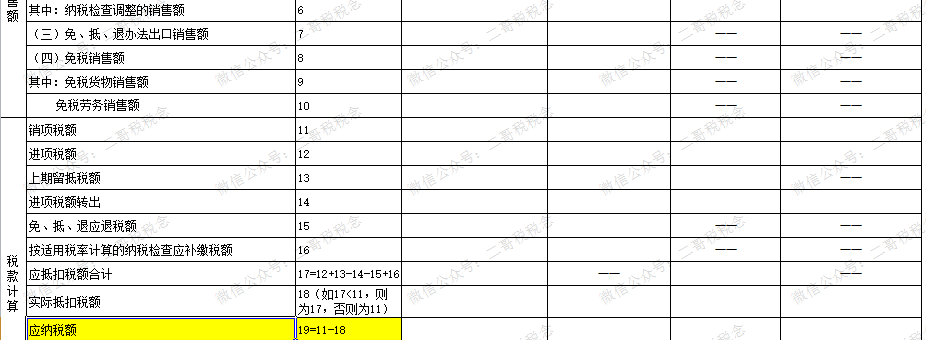

比如小编公司9月一般计税本月算出来抵减之前应纳税额是=销项-进项=130-104.2=25.8,那这种情况就可以抵减5.21,最后主表的19栏次,直接就是抵减后的应纳税额

=25.8-5.21=20.59。

如下图:

所以,我们发现,实际加计抵减的数据会直接就反映在主表19栏次里面,直接减少了应纳税额。

新申报表不用这样填写了,直接有单独的栏次体现了。

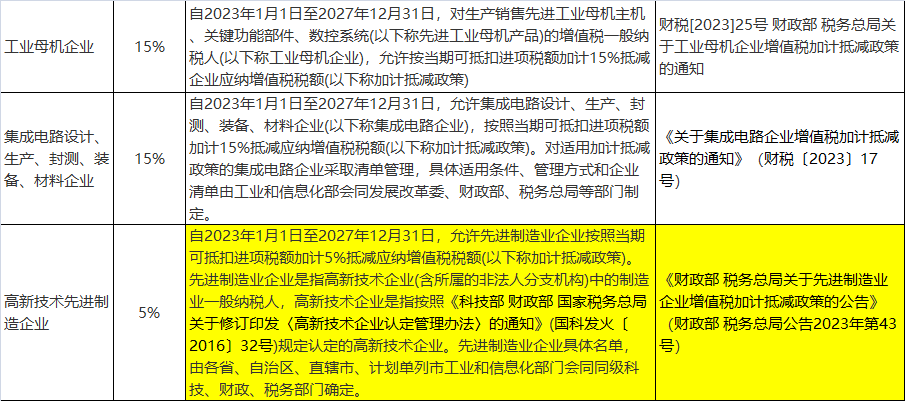

目前加计抵减政策有几个,如下图:

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)