近日,有生产企业咨询:企业将外购、委托加工等非自产货物出口后,能够享受出口退(免)税优惠吗?应该如何处理呢?今天,申税小微就和大家一起了解一下↓

01

Part 01

问:

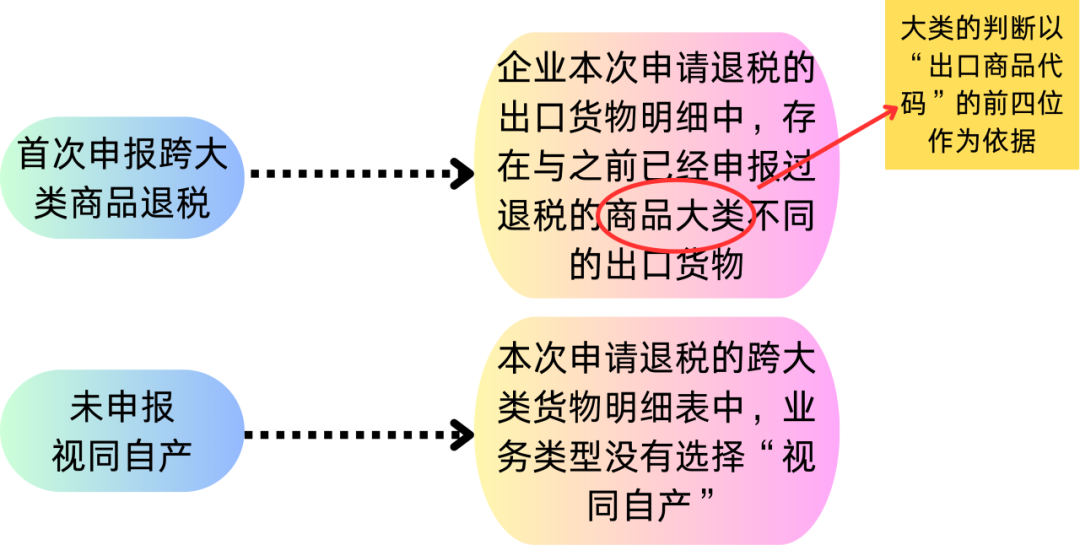

我是一家生产企业,在申报出口退税时,提示“首次申报跨大类商品退税,且未申报视同自产”,这是什么意思?

答:

“首次申报跨大类商品退税”,也就是企业本次申请退税的出口货物明细中,存在与之前已经申报过退税的商品大类不同的出口货物,其中大类的判断以“出口商品代码”的前四位作为依据。“未申报视同自产”,就是指本次申请退税的跨大类货物明细表中,业务类型没有选择“视同自产”。

02

Part 02

问:

生产企业的哪些业务能够享受出口退(免)税优惠?

答:

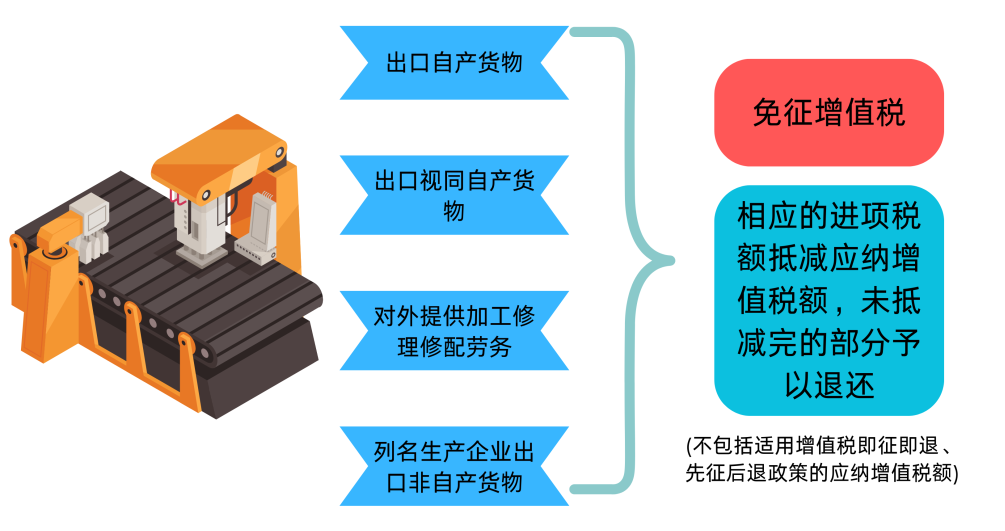

根据政策规定,生产企业出口自产货物和视同自产货物及对外提供加工修理修配劳务,以及列名生产企业出口非自产货物,免征增值税,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还。

03

Part 03

问:

哪些货物能够按“视同自产”退税呢?

答:

视同自产货物的具体范围包括以下两大类:

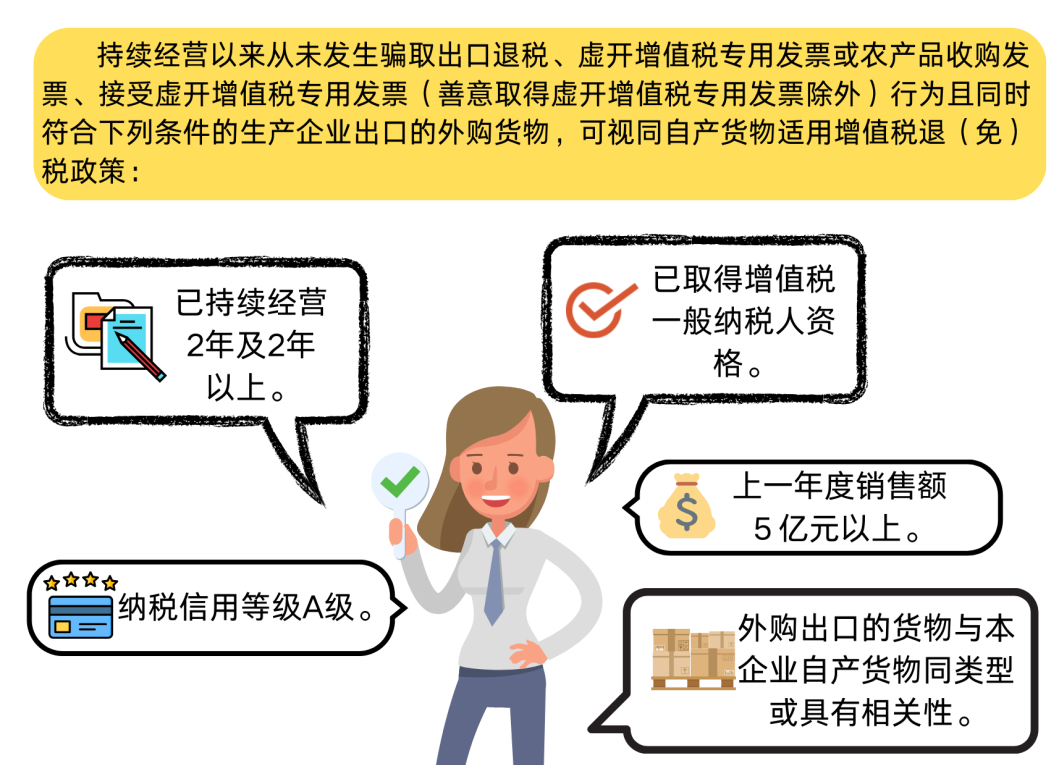

一、持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为且同时符合下列条件的生产企业出口的外购货物,可视同自产货物适用增值税退(免)税政策:

(一)已取得增值税一般纳税人资格。

(二)已持续经营2年及2年以上。

(三)纳税信用等级A级。

(四)上一年度销售额5亿元以上。

(五)外购出口的货物与本企业自产货物同类型或具有相关性。

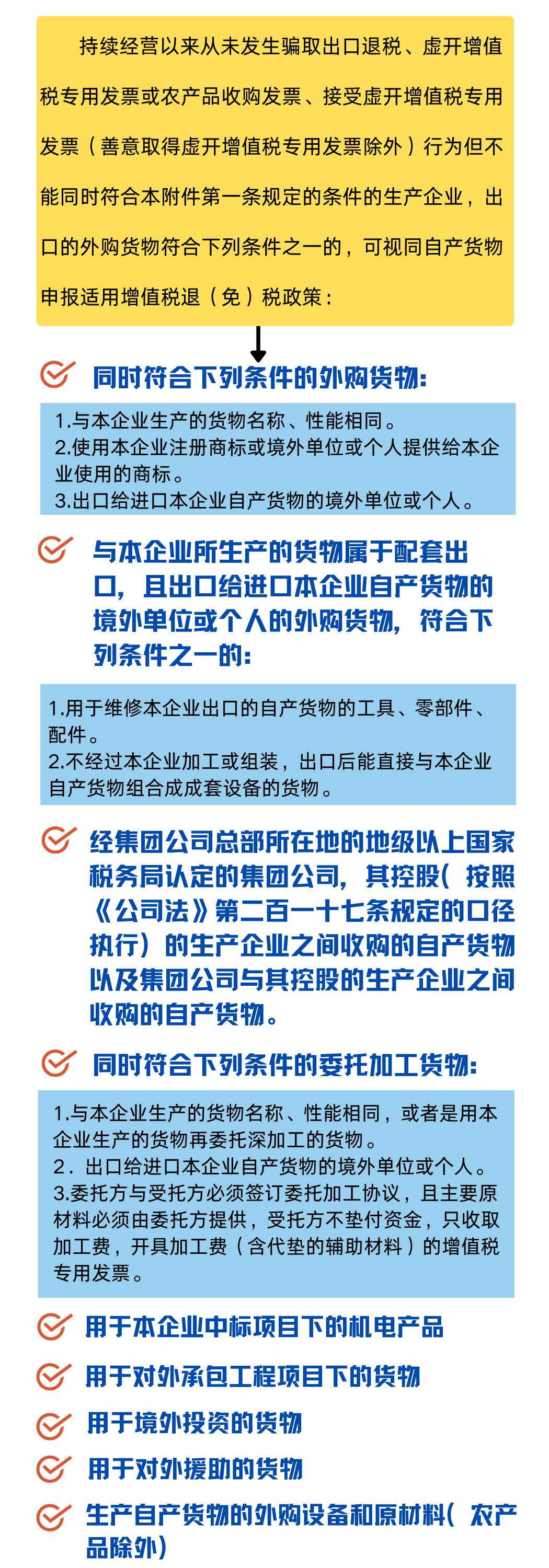

二、持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为但不能同时符合本附件第一条规定的条件的生产企业,出口的外购货物符合下列条件之一的,可视同自产货物申报适用增值税退(免)税政策:

(一)同时符合下列条件的外购货物:

1.与本企业生产的货物名称、性能相同。

2.使用本企业注册商标或境外单位或个人提供给本企业使用的商标。

3.出口给进口本企业自产货物的境外单位或个人。

(二)与本企业所生产的货物属于配套出口,且出口给进口本企业自产货物的境外单位或个人的外购货物,符合下列条件之一的:

1.用于维修本企业出口的自产货物的工具、零部件、配件。

2.不经过本企业加工或组装,出口后能直接与本企业自产货物组合成成套设备的货物。

(三)经集团公司总部所在地的地级以上国家税务局认定的集团公司,其控股(按照《公司法》第二百一十七条规定的口径执行)的生产企业之间收购的自产货物以及集团公司与其控股的生产企业之间收购的自产货物。

(四)同时符合下列条件的委托加工货物:

1.与本企业生产的货物名称、性能相同,或者是用本企业生产的货物再委托深加工的货物。

2.出口给进口本企业自产货物的境外单位或个人。

3.委托方与受托方必须签订委托加工协议,且主要原材料必须由委托方提供,受托方不垫付资金,只收取加工费,开具加工费(含代垫的辅助材料)的增值税专用发票。

(五)用于本企业中标项目下的机电产品。

(六)用于对外承包工程项目下的货物。

(七)用于境外投资的货物。

(八)用于对外援助的货物。

(九)生产自产货物的外购设备和原材料(农产品除外)。

04

Part 04

问:

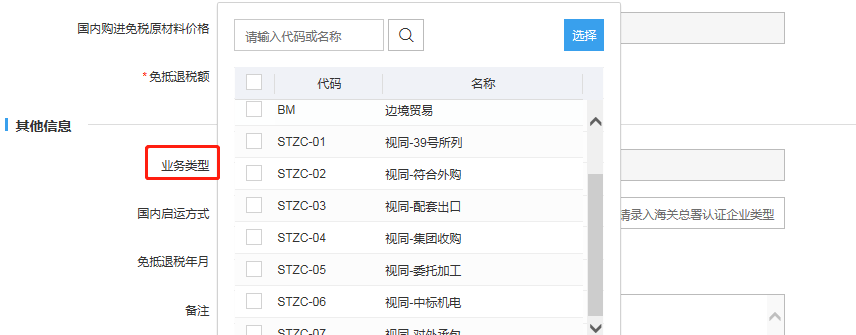

如果符合上述“视同自产”条件,该如何办理退税申报?

答:

视同自产货物的免抵退申报操作,和一般的免抵退申报基本一致,唯一的区别就在于,视同自产货物申报免抵退税时,需要按照《生产企业出口视同自产货物业务类型对照表》,在《生产企业出口货物免、抵、退税申报明细表》中的“业务类型”及“业务类型代码”内填写对应标识。

请注意,生产企业出口的视同自产货物以及列名生产企业出口的非自产货物,属于消费税应税消费品的,还应提供下列资料:

(1)《生产企业出口非自产货物消费税退税申报表》;

(2)消费税专用缴款书或分割单,海关进口消费税专用缴款书、委托加工收回应税消费品的代扣代收税款凭证原件或复印件。

政策依据

《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)

《国家税务总局关于发布〈出口货物劳务增值税和消费税管理办法〉的公告》(国家税务总局公告2012年第24号)

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)