纳税人注意啦!建筑服务数电票样式有变!还有一份建筑业最全税收政策汇总,赶紧转发收藏!

01

建筑服务数电票有变!

这一点要引起关注!

新变化:

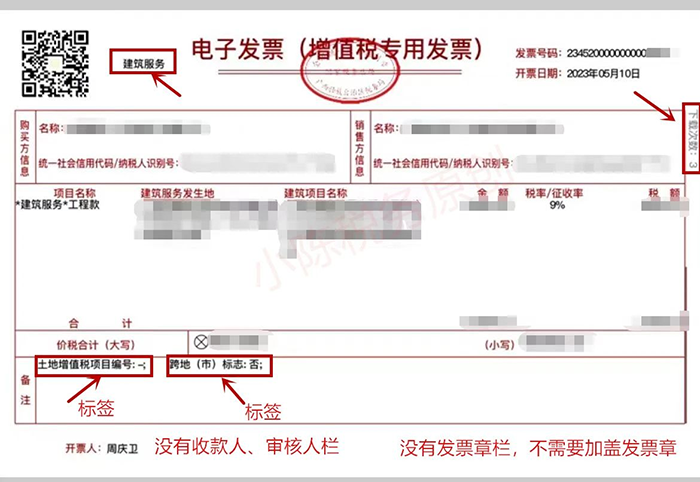

备注栏新添标签,将纳税人原填写在备注栏的非结构化信息转化为可读取、 可采集的特定要素信息,税务部门纳入监管。

也就是说,纳税人不能再随意填写备注栏了,无论是开票方和受票方,都要注意这点变化!

备注栏怎么填?

建筑服务的数电发票可直接通过“电子税务局”开具,相应的“备注信息”为必填项(不填开不了票)。

建筑服务备注栏必填内容包括【建筑服务发生地】【建筑项目名称】【跨地(市)标志】。

除了建筑服务的发票情况外,最近也有很多粉丝询问小编关于建筑业税收政策的问题,今天小编就在这里统一给大家说道说道。

02

建筑业税收政策汇总

一、增值税

(一)税目

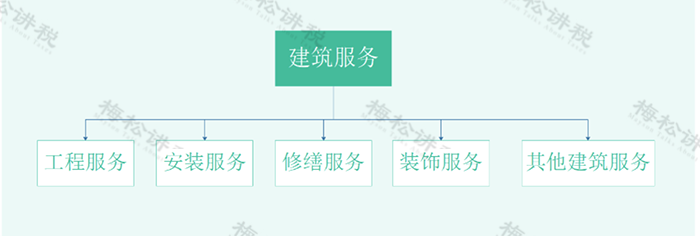

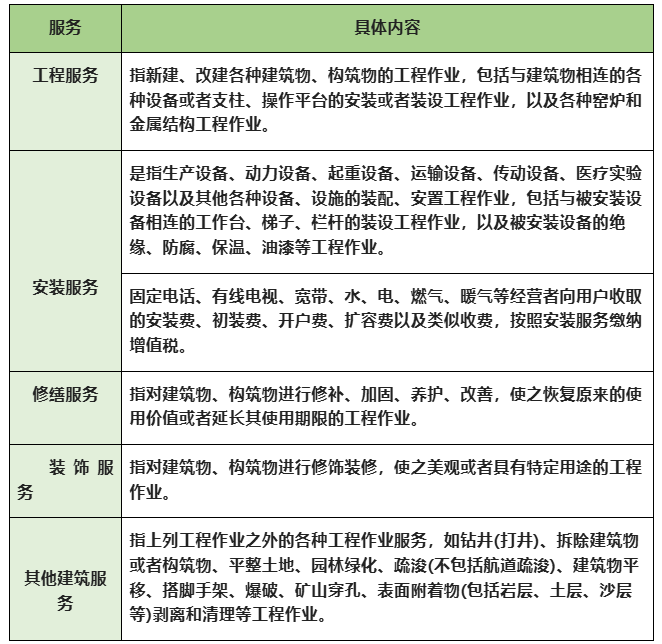

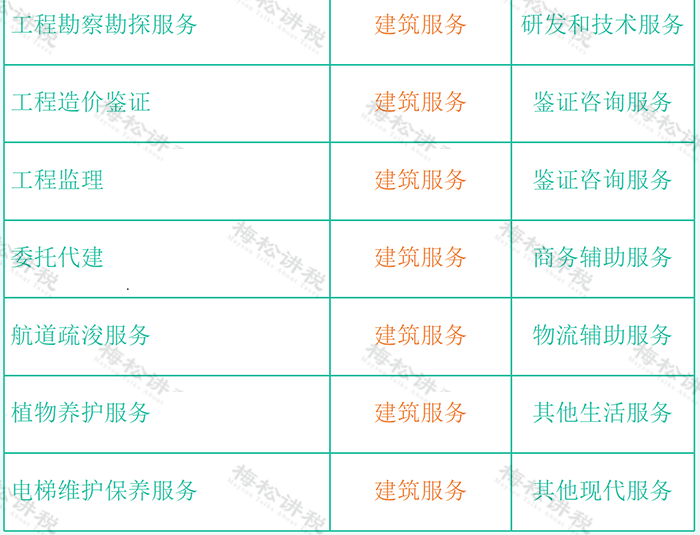

1、建筑服务的范围包括:

具体内容如表所示:

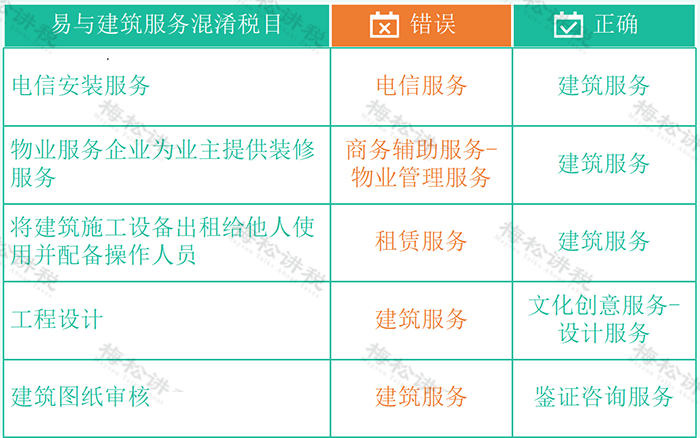

2、易与建筑服务混淆的税目

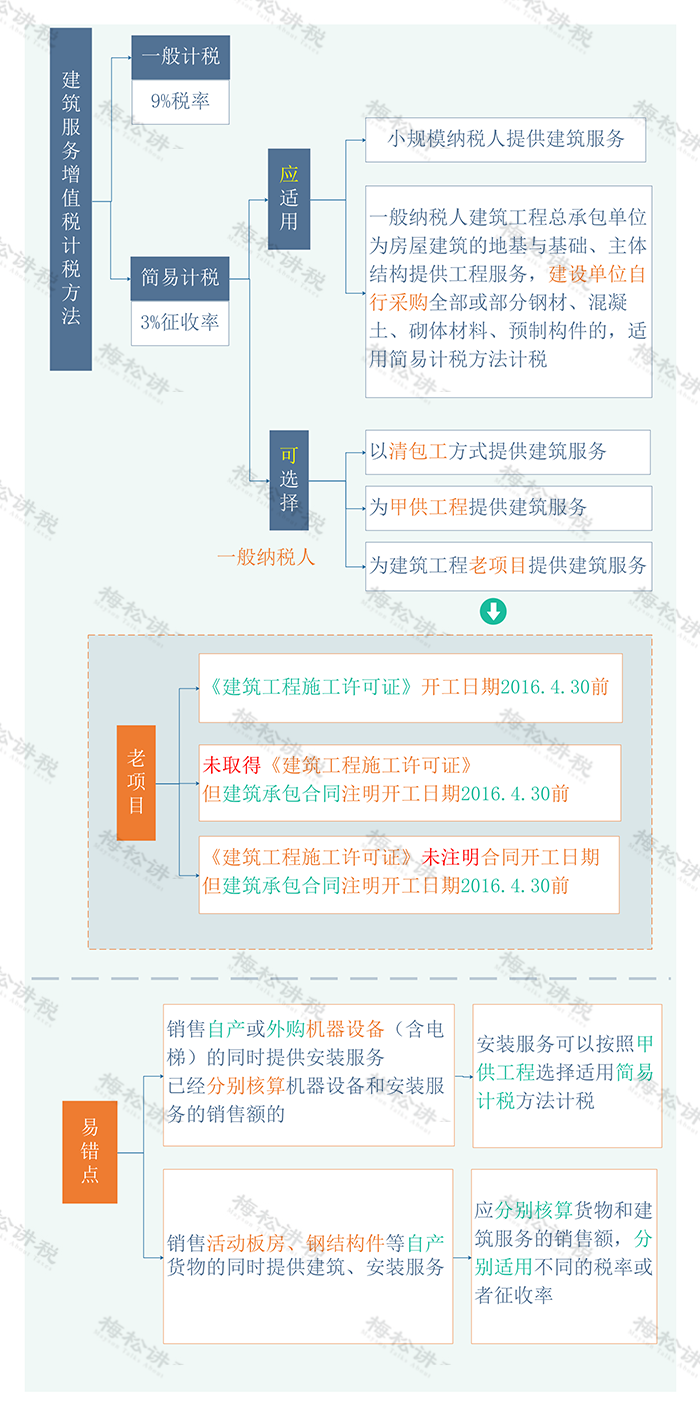

(二)计税方法及税率

(三)增值税预缴

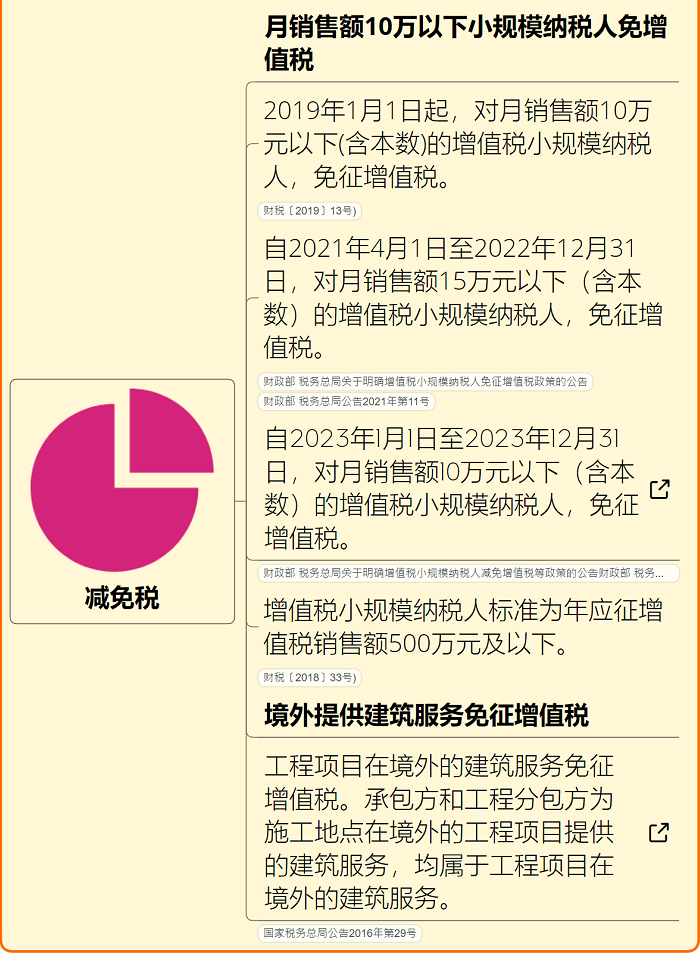

(四)增值税减免

二、企业所得税

1、总机构管理的项目部预缴0.2%

建筑企业总机构直接管理的跨地区设立的项目部,应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在地主管税务机关预缴。

2、分支机构管理的项目部不预缴

建筑企业所属二级或二级以下分支机构直接管理的项目部(包括与项目部性质相同的工程指挥部、合同段等,下同)不就地预缴企业所得税,其经营收入、职工工资和资产总额应汇总到二级分支机构统一核算,由二级分支机构按照国税发〔2008〕28号文件规定的办法预缴企业所得税。

03

建筑服务其他知识点

一、建筑服务的兼营与混合销售

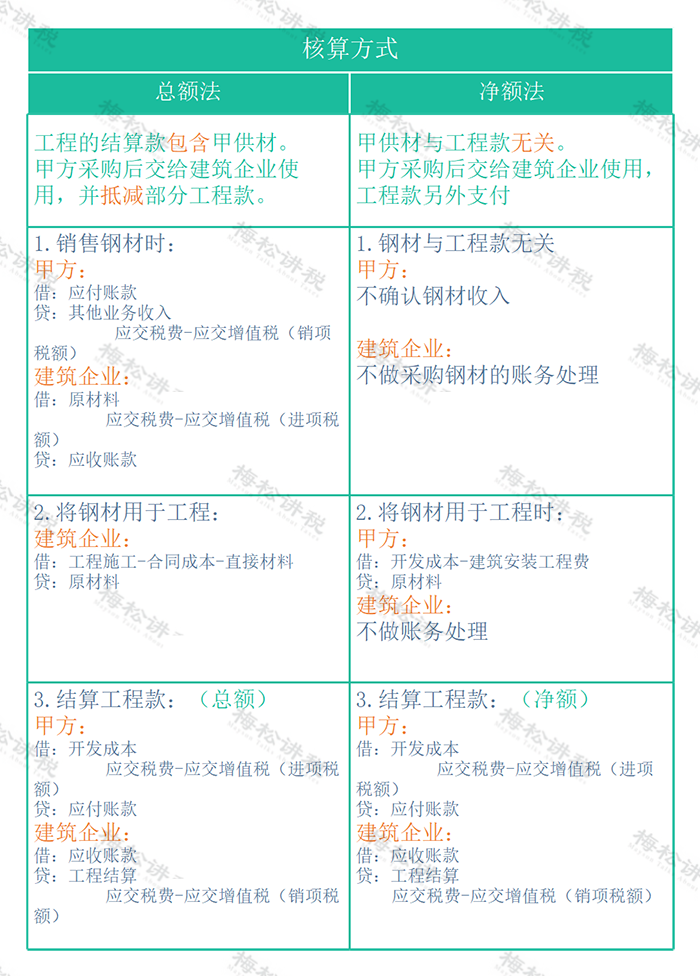

二、甲供工程的核算

甲供工程是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程。

三、差额纳税

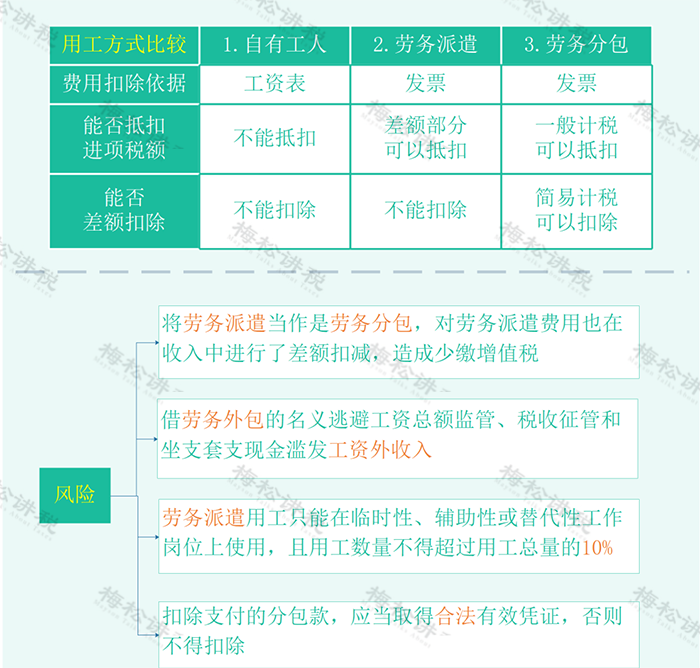

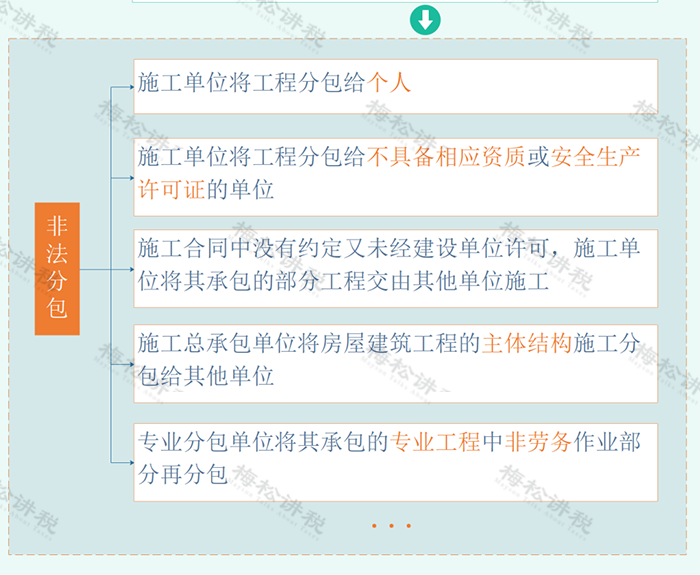

四、人工成本的核算

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)