按年计征的营业账簿印花税申报期到了,如何计算应纳税额、可以享受哪些优惠政策、如何在新电子税局上申报?申税小微梳理了营业账簿印花税相关的六个常见问题,一起来了解下吧!

问题一:

营业账簿印花税的申报期限是多久?

应税营业账簿按年申报缴纳,纳税人应当自年度终了之日起十五日内申报缴纳营业账簿印花税。

问题二:

如何计算营业账簿印花税的应纳税额?

应纳税额=计税依据×适用税率。

1.应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额。

2.已缴纳印花税的营业账簿,以后年度记载的实收资本(股本)、资本公积合计金额比已缴纳印花税的实收资本(股本)、资本公积合计金额增加的,按照增加部分计算应纳税额。

3.营业账簿印花税的适用税率为万分之二点五。

问题三:

营业账簿印花税可以享受哪些优惠政策?

1.“六税两费”优惠政策

自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

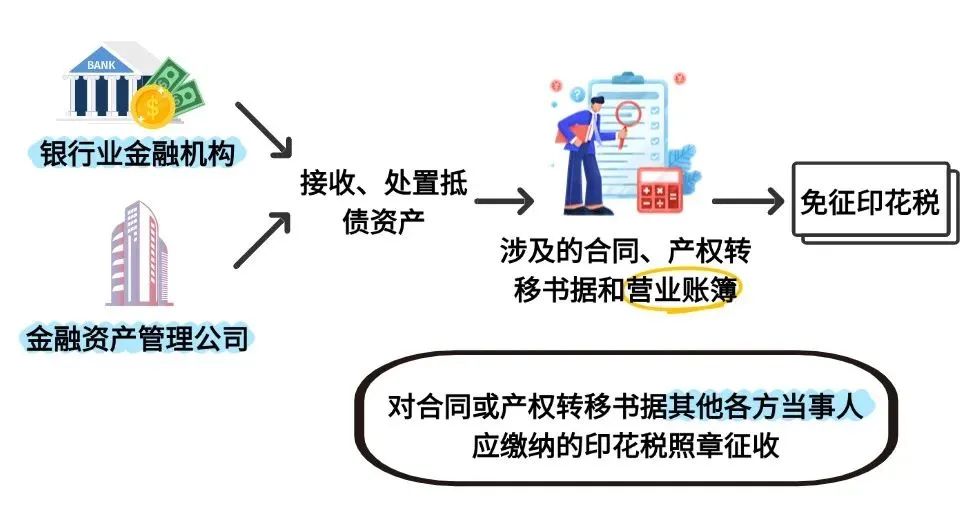

2.银行业金融机构、金融资产管理公司处置不良债权以物抵债免征印花税

自2023年8月1日至2027年12月31日,对银行业金融机构、金融资产管理公司接收、处置抵债资产过程中涉及的合同、产权转移书据和营业账簿免征印花税,对合同或产权转移书据其他各方当事人应缴纳的印花税照章征收。

3.保险保障基金公司免征印花税

2027年12月31日前,对保险保障基金公司新设立的营业账簿,免征印花税。

问题四:

我公司今年实收资本(股本)、资本公积合计金额没有增加,是不是就不用申报了?

已按年核定营业账簿印花税税种的纳税人,如当年度无需缴纳税款,也应按年进行“零申报”(计税金额为0元)。

问题五:

我公司刚成立不久,不知道有没有核定印花税税种,在哪里可以查询?

登录新电子税局,依次点击【我要查询】—【一户式查询】—【纳税人信息查询】—【税费种认定信息】,进入界面后查询具体的税(费)种认定信息。

温馨提示:

1.营业账簿印花税申报应以在主管税务机关进行按年计征的营业账簿印花税税种认定为前提。

2.如纳税人存在应税营业账簿,且未认定相应税(费)种,请联系主管税务机关进行税(费)种认定。

问题六:

我公司想要尽快申报营业账簿印花税,如何在新电子税局上操作?

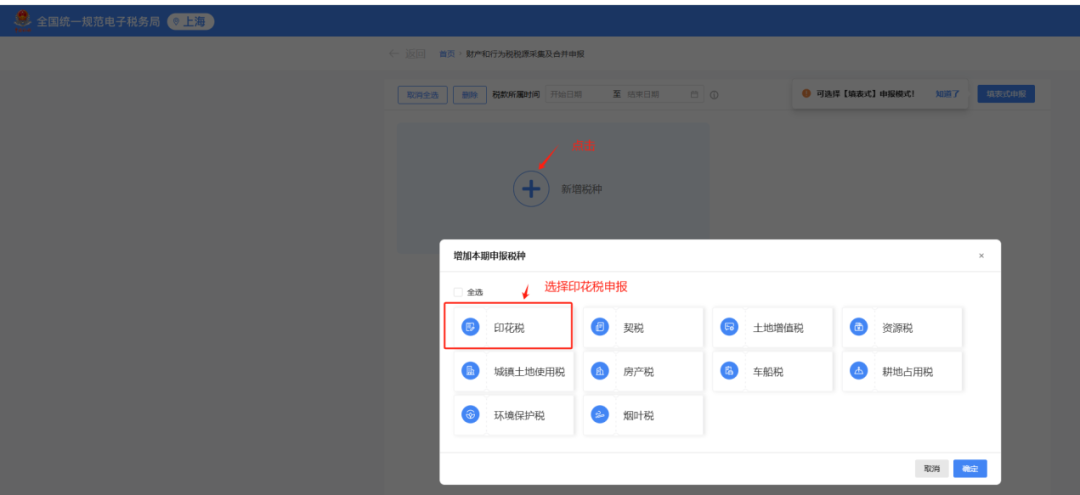

第一步

登录新电子税局,依次点击【我要办税】—【税费申报及缴纳】—【财产和行为税税源采集及合并申报】。

第二步

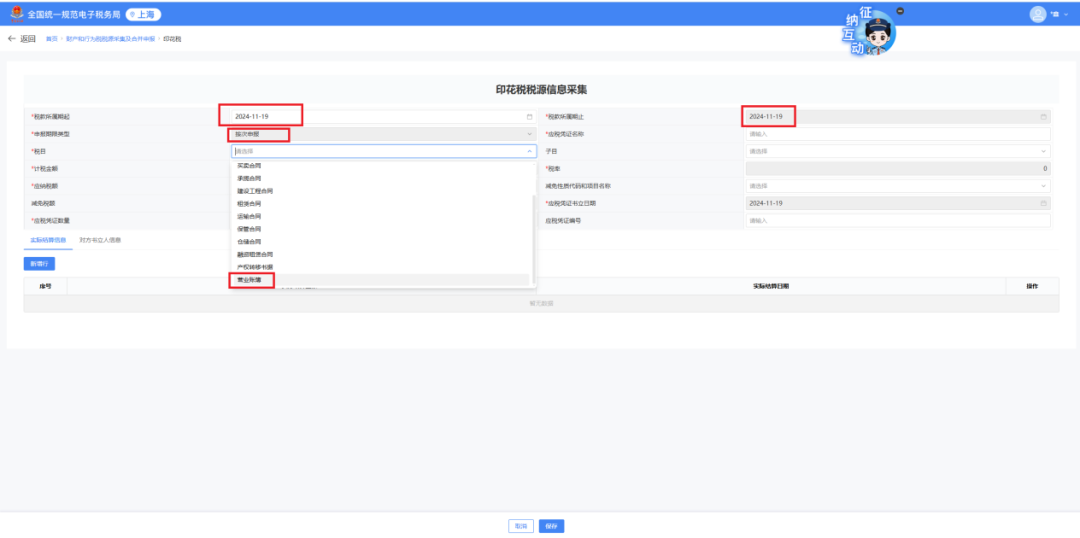

选择税款所属期“2024-01-01至2024-12-31”。

第三步

依次点击【新增税种】—【印花税】—【税源采集】。

将需要填写的项目正确填写,例如:税款所属期、申报期限类型、税目等。

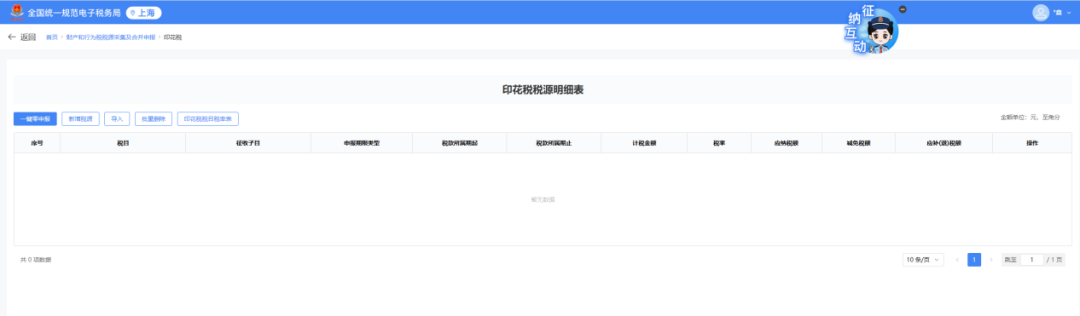

点击【保存】,印花税税源采集成功后税源信息自动带出到印花税税源明细表。

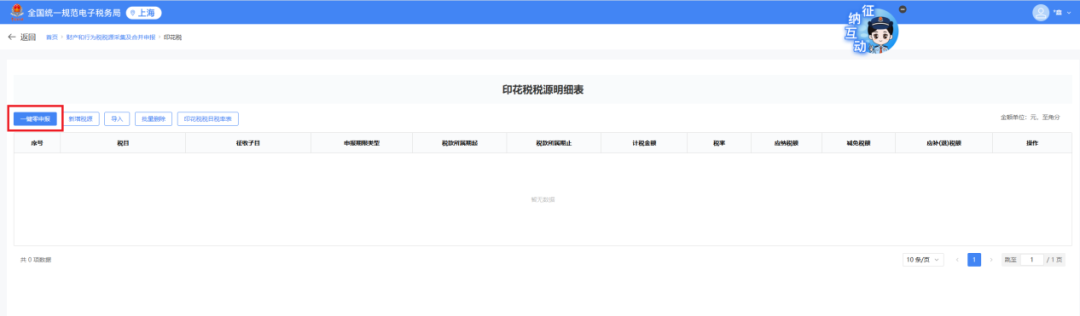

第四步

情形一

已按年核定营业账簿印花税税种的纳税人,如当年度无需缴纳税款的,直接点击【一键零申报】。根据系统提示,跳转至申报界面,点击【申报】完成零申报。

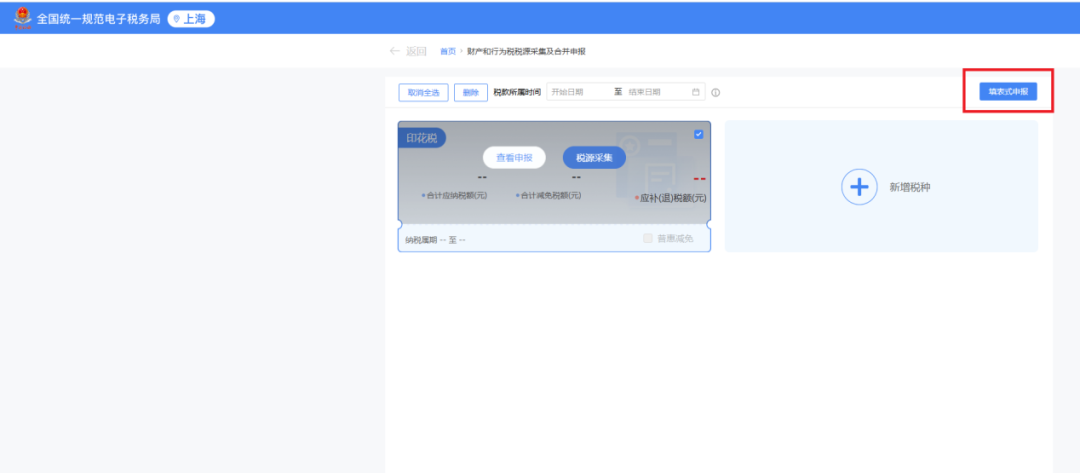

情形二

存在营业账簿印花税纳税义务需要缴纳税款的纳税人,可选择“确认式申报”或“填表式申报”两种方式。

【确认式申报】

税源采集完毕后,系统将自动带出本期应申报的印花税税种卡片,您可自行勾选,勾选完后点击【提交申报】。

【填表式申报】

税源采集完毕后点击右上角【填表式申报】。

跳转到财产和行为税纳税申报表界面,系统自动带出本期应申报的印花税税种信息。

打开“减免税明细申报附表”,自动带出纳税人在税源信息采集的所有减免税信息。

确认申报信息无误后,点击【提交申报】。

政策依据

1.《中华人民共和国印花税法》

2.《国家税务总局上海市税务局关于印花税纳税期限的公告》(国家税务总局上海市税务局公告2022年第3号)

3.《财政部 税务总局关于进一步实施小微企业“六税两费”减免政策的公告》(财政部 税务总局公告2022年第10号)

4.《财政部 税务总局关于继续实施银行业金融机构、金融资产管理公司不良债权以物抵债有关税收政策的公告》(财政部 税务总局公告2023年第35号)

5.《财政部 税务总局关于保险保障基金有关税收政策的通知》(财税〔2023〕44号)

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)