01

2025年残保金征缴

多地官宣9月30日结束!

一、北京市

申报日期为2025年8月1日—9月30日。

一年一度的残保金申报已经开始,逾期不缴纳残保金的企业,除追缴应缴纳的金额外,还会按每日5‰收滞纳金,如果长期不缴纳,还会受到不同程度的罚款,并影响纳税人信用等级,给企业带来更多的不便利。

二、浙江省

申报日期为2025年9月1日—9月30日。

三、江苏苏州

自6月1日—9月30日,用人单位可通过:“全国统一规范电子税务局”,https://etax.jiangsu.chinatax.gov.cn或到各办税服务厅申报缴纳残保金。

大家一定记得及时咨询当地税务局,尽快完成残保金的申报!

02

新电局残保金申报有变!

两种申报模式上线!

了解了政策和申报时间后,如何在新电子税局申报缴纳残疾人就业保障金呢?小编给大家整理好了步骤。

登录新电子税局,点击【我要办税】-【税费申报及缴纳】-【非税收入申报】-【残疾人就业保障金申报】功能菜单进入申报页面。

残疾人就业保障金申报功能分为补录式申报、填表式申报。

(一)补录式申报模式

1、进入申报界面是默认为补录式申报

2、确认数据预填是否正确其中“上年实际安排残疾人就业人数”数据来源于税务机关从残联获取的缴费人“安置残疾人数”(不可自行修改),请于每年3月1日至10月31日期间向残联申报上一年安置残疾人就业人数;“上年在职职工工资总额”、“上年在职职工人数”的预填数据取自对应属期上一年度企业所得税年度申报表的相关数据,允许自行修改,注意申报的准确性。

3、补充(调整)完成后,如符合相关减免政策,系统自动带出减免性质和减免费额,确认无误后点击【提交申报】,申报成功。

4、申报成功后,如产生应缴费额的,可以点击“立即缴款”进入“税费缴纳”功能,选择相应缴款方式即可完成缴款。

5、缴款完成后,点击“开具税收完税证明”后的“去办理”,可以跳转“转开税收完税证明”功能,进行税收完税证明的开具。

(二)填表式申报模式

1、缴费人如需进入申报表填表界面,点击【我要填表】,进入填表式申报页面。

2、我们可对上年在职职工工资总额、上年在职职工人数等数据进行依次填写和修改,确认无误后点击【提交申报】,申报成功。后续缴款、开票事项与前述一致。

03

残保金如何计算?如何申报?

如何账务处理?

一、每个企业必须缴纳残疾人就业保障金吗?

残疾人就业保障金是为了保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位(以下简称用人单位)缴纳的资金。

用人单位应当按照不低于上一年度平均在职职工总数的0.5%的比例安排本市户籍残疾人就业,达不到规定比例的应当缴纳保障金。

因此,未按规定安排残疾人就业的企业都必须缴纳残保金,但是符合8号公告优惠政策的,可以享受优惠。

二、企业人员中有退休人员,是否计入残保金人数里?

在计算残疾人就业保障金时,聘用的退休人员,不计入用人单位在职职工人数,因为退休人员依法自社保正式领取退休金的,劳动合同已经终止,如接受用人单位聘用,与用人单位虽具有劳动关系,但依法不应再签订劳动合同(服务协议),因此,不计入用人单位在职职工人数。

三、如何计算残保金?如何做账务处理?

1.残保金如何计算?

2、残保金账务处理

(1)计提残疾人就业保障金

借:管理费用

贷:应交税费—应交残疾人就业保障金/其他应付款-残保金

注:财政部会计司明确,企业根据《残疾人就业保障金征收使用管理办法》(财税〔2015〕72号)的规定,应缴纳的残疾人就业保障金,应当计入“管理费用”科目。

(2)缴纳残疾人就业保障金

借:应交税费—应交残疾人就业保障金/其他应付款-残保金

贷:银行存款

(3)延期缴纳所支付的滞纳金

借:营业外支出

贷:银行存款

注:财政部会计司明确,企业未按规定缴纳残疾人就业保障金,按规定缴纳的滞纳金,计入“营业外支出”科目。

(4)残保金减免的会计处理

若因安置残疾人就业满足安置月数而获得全部减免或人员不超过30人免征残保金,可以不必计提;若因政策优惠或安置残疾人就业但未满足安置比例,则部分减免,可以仅就减免后实际应缴金额计提。若希望账面反映减免金额,也可以先行计提,然后原分录冲回。

借:应交税费—应缴残疾人就业保障金/其他应付款-残保金

贷:管理费用

鉴于直接减免特性,不宜结转其他收益等科目。

(5)残保金返还的会计处理

企业超比例安排残疾人就业或因安排残疾人就业做出显著成绩,按规定收到的奖励,符合《企业会计准则第16号-政府补助》关于收益性支出的要求,计入“其他收益”科目,会计处理为:

借:银行存款

贷:其他收益(小企业会计准则计入“营业外收入”)

提示:2024年申报所属期2023的残保金,可享受最新优惠政策。

申报举例如下:

1、不超过30人

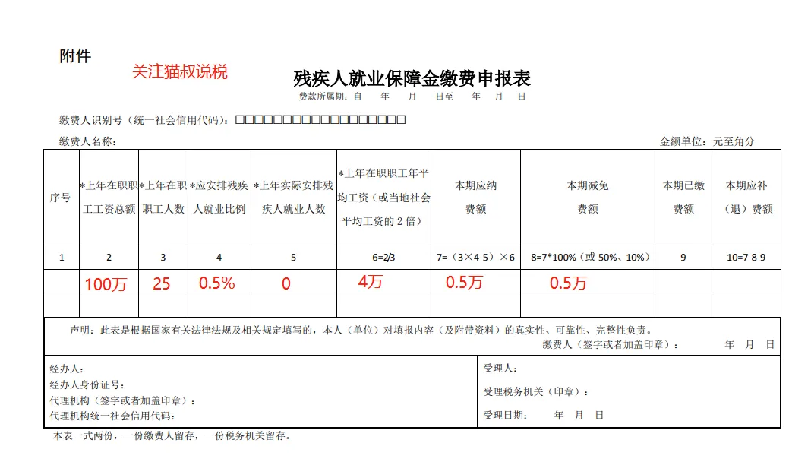

案例一:梅松公司2023年工资总额100万,职工人数25人,未安排残疾人,如何申报残疾人就业保障金?

2024年在深圳电子税局填写申报表后,系统自动减免了残保金。

符合人数小于30人的优惠,享受免征。

注意:深圳是用人单位应当按照不低于上一年度平均在职职工总数的0.5%的比例安排本市户籍残疾人就业。

2、超过30人

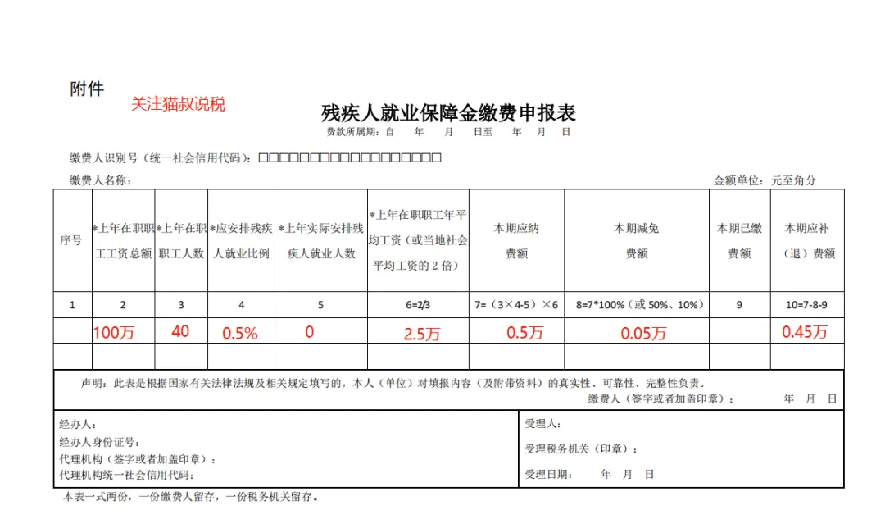

案例二:深圳梅松公司2023年工资总额100万,职工人数40人.

未安排残疾人员,安置比例小于0.5%(实际安置比例为0%),如何申报享受优惠?

根据最新政策规定,我们只按照应纳费额的90%缴纳,相当于减免了10%的费用。

提示,进入电子税局申报界面后,系统自动带出经深圳市残疾人联合会审核确认的2023年度保障金应缴款信息,用人单位只需要据实填报“上年在职职工工资总额”,确认无误后即可完成申报,无需提供纸质资料。

04

残保金常见五大问题

问题一:企业在什么情况下残疾人就业保障金不需要缴纳?

答:

残疾人保障金,这2种情况下的企业不用缴纳!

情况一:

如果你的企业安排残疾人就业达到本单位在职职工总数的1.5%,就不用交残保金;如果达不到这个标准,就要交相应的残保金。

情况二:

工商注册登记未满3年、在职职工总数30人(含)以下的企业,可在剩余时期内按规定免征残疾人就业保障金

问题二:哪些因素影响残疾人就业保障金缴纳金额的多少?

答:

1.上年用人单位在职职工人数

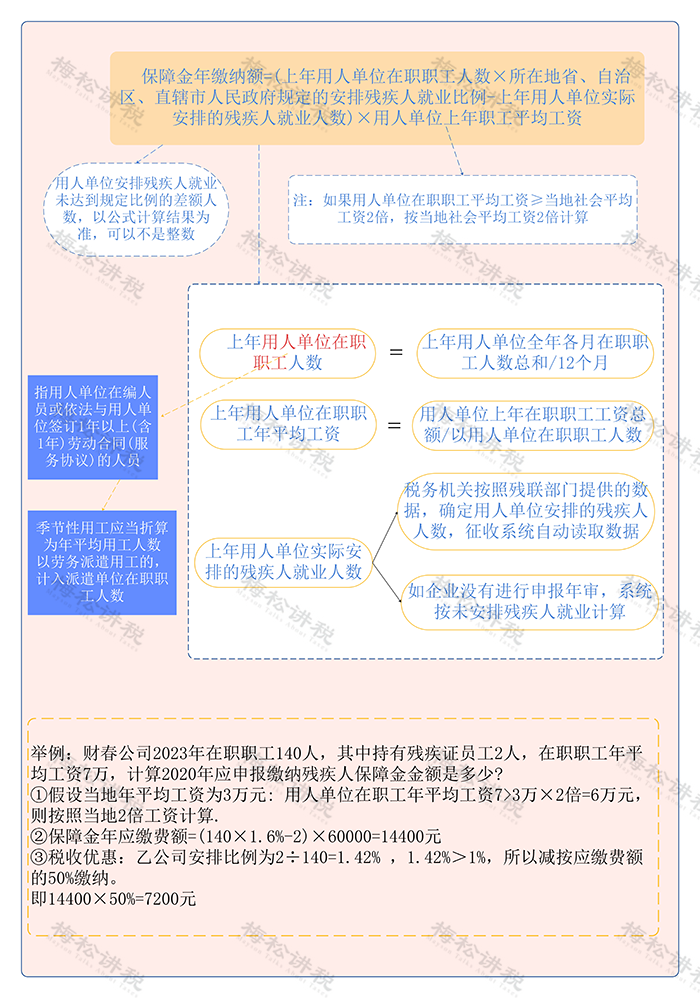

用人单位在职职工,是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。季节性用工应当折算为年平均用工人数。以劳务派遣用工的,计入派遣单位在职职工人数。用人单位依法以劳务派遣方式接受残疾人在本单位就业的,由派遣单位和接受单位通过签订协议的方式协商一致后,将残疾人数计入其中一方的实际安排残疾人就业人数和在职职工人数,不得重复计算。

2.上年用人单位在职职工年平均工资

用人单位在职职工年平均工资,按用人单位上年在职职工工资总额除以用人单位在职职工人数计算。用人单位上年在职职工年平均工资未超过当地社平工资2倍(含)的,按用人单位上年在职职工年平均计征保障金;超过当地社会平均工资2倍以上的,按当地社会平均工资2倍计征保障金。社会平均工资指企业所在地人力资源社会保障部门公布的全口径城镇单位就业人员平均工资。

在职职工工资总额是指用人单位实际发放给员工的工资薪金总和,不包括单位的职工福利费、职工教育经费、工会经费、“五险一金”和公车改革补贴。

上年用人单位在职职工工资总额按照国家统计局有关文件规定口径计算,包括计时工资、计件工资、奖金、加班加点工资、津贴、补贴以及特殊情况下支付的工资等项目。

以上工资均为税前工资,不是扣除个人所得税、保险和公积金后的实发数。

3.上年用人单位实际安排的残疾人就业人数

残疾人是指持有《中华人民共和国残疾人证》上注明属于视力残疾、听力残疾、言语残疾、肢体残疾、智力残疾、精神残疾和多重残疾的人员,或者持有《中华人民共和国残疾军人证》(1至8级)的人员。

用人单位将残疾人录用为在编人员或依法与就业年龄段内的残疾人签订1年以上(含1年)劳动合同(服务协议),且实际支付的工资不低于当地最低工资标准,并足额缴纳社会保险费的,方可计入用人单位所安排的残疾人就业人数。

没有购买社会保险的残疾人职工不能计入所安排残疾人就业人数。

问题三:我们公司在各地都有分公司,每个分公司都不超30人,总分合计远超30人了,请问分公司是否有残保金优惠?

答:

由于各地分公司在职职工人数在30人(含)以下,因此暂免征收残疾人就业保障金。(2024年申报2023年残保金时可享受该优惠)

注意:

总分机构原则上应该分别在各自所在地的税局申报缴纳残疾人就业保障金。

问题四:若是企业未按规定缴纳残疾人就业保障金会有什么责任?

答:

用人单位不未按规定缴纳保障金的,税务机关应提交财政部门,由财政部门予以警告,责令限期缴纳。逾期仍不缴纳的,除补缴欠缴数额外,还应当自欠缴之日起,按日加收5‰的滞纳金。

对未按比例安排残疾人就业且拒缴、少缴残保金的用人单位,其失信行为将记入信用记录,纳入全国信用信息共享平台,有的地区规定不得参评先进单位和文明单位,主要负责人不得参与评先选优等。

问题五:公司一直好多年亏损,残疾人就业保障金有减免吗?

答:

用人单位遇不可抗力自然灾害、连续两年亏损、破产或其他突发事件遭受重大直接经济损失等原因需要减免或者缓缴保障金的,应在办理年审时,向负责本单位年审的残疾人就业服务机构申请减免或者缓缴保障金。残疾人就业服务机构接到申请减免或者缓缴保障金之日起30日内作出批复。用人单位申请时应提供书面申请报告、重大经济损失的相关证明,以及本单位审计报告和会计年报等相关材料。

用人单位申请保障金的缓缴期限最长不得超过6个月;减缴数额不得超过1年的保障金应缴额;已进入破产程序或已办理歇业手续的用人单位,可申请免缴保障金。

申请减免缓缴保障金的用人单位应于每年5月底前持书面申请报告、遭受灾害有效证明(由新闻媒体、保险公司、政府相关行政部门出具)、财务会计报告(由会计师事务所出具)等材料向主管税务机关同级财政部门提出申请,财政部门按用人单位所属级次的权限进行审批,并在6月底前将审批结果反馈主管税务机关,进行数据更新和征缴保障金。

批准减免或者缓缴保障金的用人单位名单,应当每年公告一次。公告内容应当包括批准机关、批准文号、批准减免或缓缴保障金的主要理由等。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)