01

国家宣布!

一税两费将合并为一税!

2024年7月21日,党的二十届三中全会在北京召开。

其中,国家宣布了关于财税体制改革的消息,决定中明确:

建立权责清晰、财力协调、区域均衡的中央和地方财政关系。增加地方自主财力,拓展地方税源,适当扩大地方税收管理权限。完善财政转移支付体系,清理规范专项转移支付,增加一般性转移支付,提升市县财力同事权相匹配程度。建立促进高质量发展转移支付激励约束机制。推进消费税征收环节后移并稳步下划地方,完善增值税留抵退税政策和抵扣链条,优化共享税分享比例。研究把城市维护建设税、教育费附加、地方教育附加合并为地方附加税,授权地方在一定幅度内确定具体适用税率。合理扩大地方政府专项债券支持范围,适当扩大用作资本金的领域、规模、比例。完善政府债务管理制度,建立全口径地方债务监测监管体系和防范化解隐性债务风险长效机制,加快地方融资平台改革转型。规范非税收入管理,适当下沉部分非税收入管理权限,由地方结合实际差别化管理。

也就是说,以后一税两费被合并后,由各地方根据实际情况自行制定税率。同时文件中也明确,改革将于2029年前完成。

02

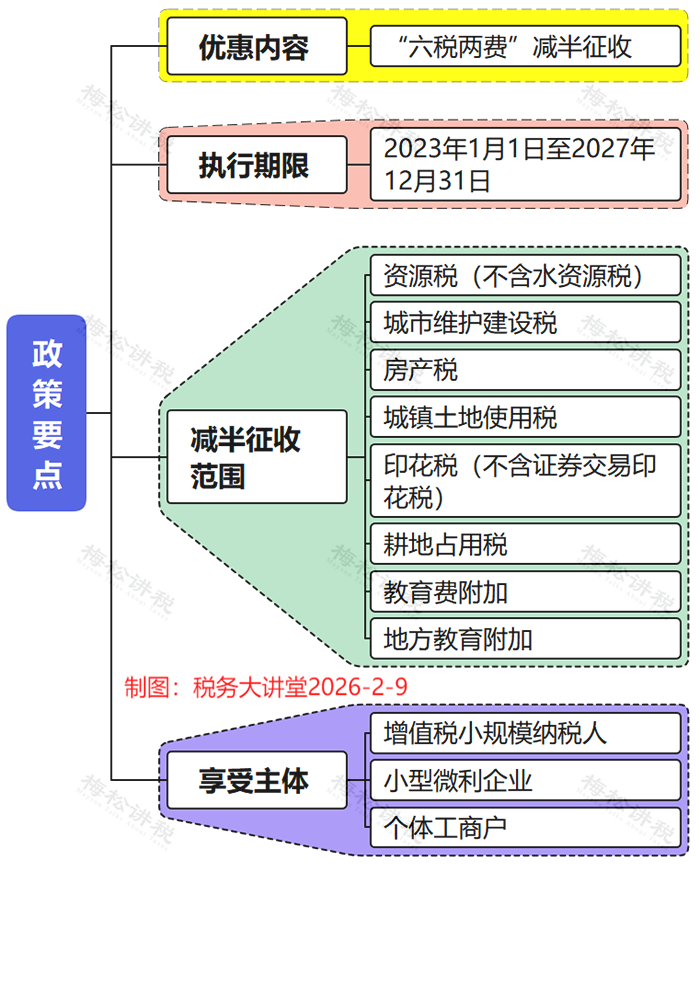

“六税两费”最新优惠政策!

财政部、国家税务总局发布《关于进一步支持小微企业和个体工商户发展有关税费政策的公告》:

一图清晰掌握政策要点:

03

“六税两费”小心5大误区!

好政策要用对,这些常见“坑”一定要避开:

误区一

×小规模纳税人转为一般纳税人后不能享受?

√只要你是小型微利企业或个体工商户,也能享受“六税两费”减免。

误区二

ד六税两费”减免政策不能与其他优惠政策叠加享受。

√“六税两费”减免是可叠加的优惠。如果你已享受其他政策优惠,可以在此基础上再享受此项减免。

误区三

×超标准未登记的小规模纳税人还能享受?

√如果销售额已超过标准,经税务机关通知后仍不登记为一般纳税人,逾期次月起将无法再按小规模纳税人享受减免。

误区四

×跨区经营的纳税人不能享受?

√无论是否跨区经营,综合判断是否属于小规模纳税人、个体工商户或小型微利企业。符合条件即可享受。

误区五

×个人独资企业不能享受?

√ 个人独资企业和合伙企业,如果属于增值税小规模纳税人,完全可以享受。

04

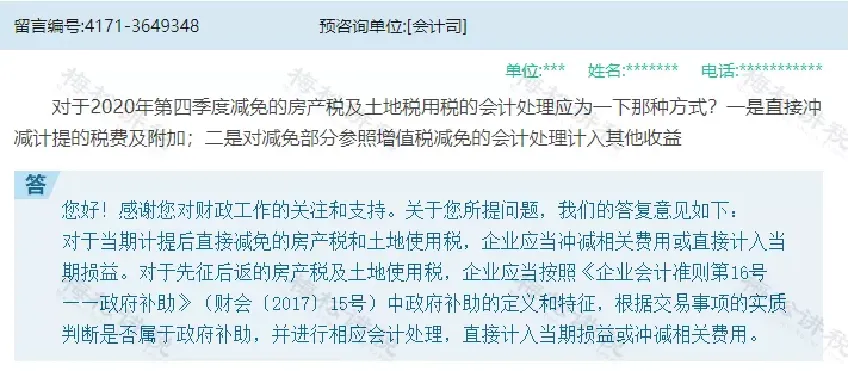

减免的六税两费,如何做账?

财政部会计司也给出了明确答复:减免的税费,企业应当冲减相关费用或直接计入当期损益。

直接按照减免后的金额做会计处理:

计提时:

借:税金及附加等

贷:应交税费—应交印花税等

缴纳时:

借:应交税费—应交印花税等

贷:银行存款

对于退回的六税两费直接冲减税金及附加。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)