A:小编,我这两天处理个税申报,感觉系统对减除费用的计算规则好像变了,和以前不一样了。您研究过没有?

小编:确实,据我了解自然人电子税务局(扣缴端)在2026年1月升级后,累计减除费用的核心计算逻辑确实发生了重大变化。

A:具体变了哪里?以前是怎么算的?

小编:对于减除费用计算这块,最大的变化是从“按入职时间追溯累计”变成了“按实际申报期连续累计”。

具体来说就是,之前系统根据员工信息采集时填写的“入职日期”,自动计算从入职月份到当前月份的累计任职月份,然后乘以5000元得出累计减除费用。即使中间有月份没发工资、没申报,这个月的额度理论上也会保留。

比如:员工入职时候,个税系统公司入职时间就填写的7月,大部分企业是当月工资次月发,那就是7月工资8月发,9月申报。这个时候企业办税人员在算个税时候,就会按8月一个月,也就是5000,来计税。

但是如果个税申报系统,你填写入职时间为7月,系统就会带出7月和8月两个月的5000,也就是10000。

而现在,系统现在只看实际上有没有按月连续申报。累计减除费用 = 上期已申报的累计减除费用 + 本期减除费用(5000元)。如果中间有月份未申报(“断报”),那么再次申报时,中断月份的额度不予补计,累计数会从中断点重新开始累加。

你9月申报8月所属期的,就算你入职时间是7月,那系统也只算一个5000。

A:这样改有啥理论依据么?

小编:其实是有的,按照国家税务总局公告2018年第61号规定的,减除费用按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

之前口径是以你个税申报系统入职时间来看任职受雇月份,现在这个任职受雇月份直接以你申报期,也就是你没申报,就认为你没在企业任职受雇,不算这个月的5000。

口径变化,理论依据还是有点的。

你8月申报7月,系统会认为你只申报了1月的一个所属期,员工只任职受雇了一个月,不是你随便填个入职时间就可以了,这样似乎更合理,严格按申报来。

A:那这种,对于我刚入职,7月工资8月发,9月申报,我想扣2个5000,怎么办?

小编:简单啊,你就提前做好准备!他7月入职,没发工资,你8月申报时候记得给他零申报一次,9月再申报8月所属期的时候,就自动叠加7月的5000,就有两个5000了。

如果你7月所属期没给人家申报,那没办法,只有一个5000。

A:但是对于新入职的员工,我看还有其他说法。

小编:是的,这涉及到如何正确适用政策,确保员工足额享受减除费用。除了刚才说的基础规则,还有几种特殊的减除费用算法,需要根据员工情况准确选择:

第一种:直接按全年6万元扣除

政策依据:《国家税务总局公告2020年第19号》

适用条件(需同时满足):

上一完整纳税年度(1-12月)均在同一单位任职且预扣预缴申报了工资薪金所得。

上一纳税年度累计工资薪金收入(含全年一次性奖金等)不超过6万元。

本纳税年度自1月起,仍在该单位任职受雇并取得工资薪金所得。

特点:对符合条件者,系统从1月份起直接按全年6万元扣除累计减除费用,在其累计收入不超过6万元的月份,暂不预扣预缴个税。

第二种:按“当年截至本月月份数”累计扣除(针对年度内首次入职人员)

政策依据:《国家税务总局公告2020年第13号》

适用条件:一个纳税年度内首次取得工资、薪金所得的居民个人。指自纳税年度首月起至新入职时,未取得过工资、薪金所得或未按累计预扣法预扣预缴过连续性劳务报酬所得的居民个人。

特点:累计减除费用 = 5000元/月 × 纳税人当年截至本月的月份数(而不是在本单位的任职月份)。比如7月入职,9月申报时能扣9个月的减除费用(45000元)。

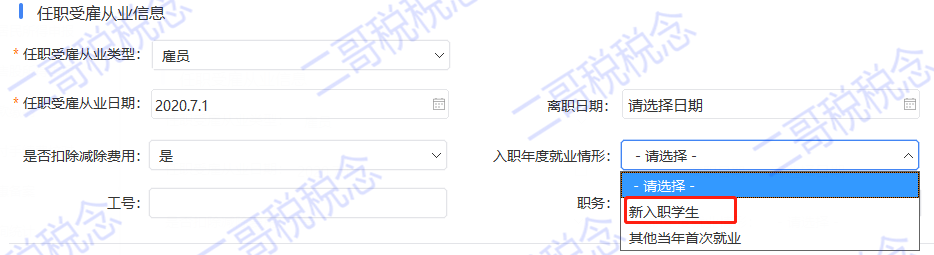

系统操作关键:在“人员信息采集”中,必须将“入职年度就业情形”选择为“当年首次入职学生”或“当年首次入职其他员工”。这是告诉系统适用此政策的唯一标识。

你说的新入职就可以使用这种方法。

A:那如果员工不是首次入职,就是普通跳槽过来的呢?

小编:对于普通员工,就适用最基础算法,即《国家税务总局公告2018年第61号》规定的:累计减除费用 = 5000元/月 × 纳税人当年截至本月在本单位的任职受雇月份数。

但必须牢记新规则的前提:必须按月连续申报,否则累计数中断。

不能随便勾选首次入职。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)