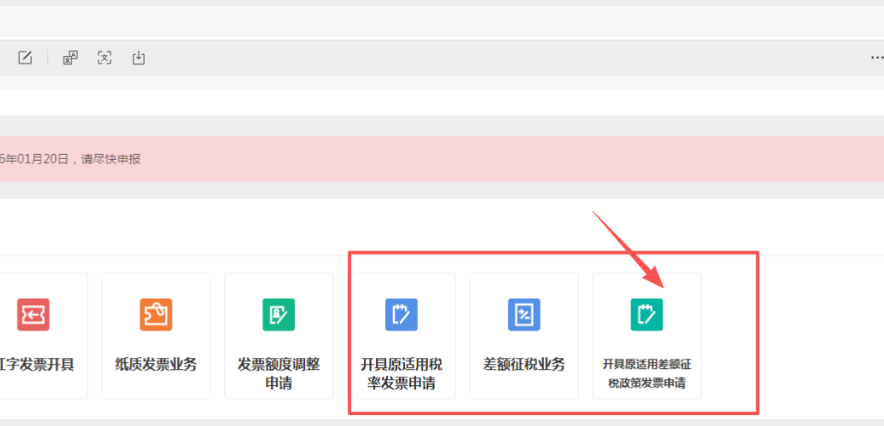

1、电子税务开票界面新增了开具原适用差额征税政策发票的申报功能。

2、点开后,我们发现两类开具原差额征税发票权限的申请类型。

一个是增值税纳税人在差额征税政策调整之前开具发票有误的,且已经按原差额征税发票开具了红字发票的,现重新开具正确蓝字发票的,需要申请权限。

另外一个是增值税纳税人在差额征税政策调整之前发生纳税义务的且申报了,但是没开具发票需要补开的,需要申请权限。

3、这种实操调整意味着我们的差额征税项目将面临巨大的调整。小编今天早上结合不征税项目编码的变动写了一下差额征税的一些自己的看法,具体看:不征税开票编码又增加了!差额计税范围收窄。

4、结合电子税务局的变更来看,可以肯定的是,有些营改增后差额计税的政策肯定要取消的,否则没必要说补开发票的事情,因为政策取消了,不能开票了,你要继续开自然要申请权限,而且继续开的理由目前就是红冲了重开,或者补开发票。

5、至于是不是所有差额计税项目都取消,我个人观点是支持全部取消,因为差额计税本身就不符合增值税计税规则,增值税是实行一般计税(进项抵扣制)和简易计税(按销售额计算),差额计税说白了就是过渡阶段为了解决抵扣发票无法取得的问题而诞生的,现在增值税都立法了,完全可以通过其他方式解决这个问题,比如差额扣除部分列明为不征税范围,开具不征税发票解决购买方需要发票,销售方要排除销售额的问题。

6、当然最终如何,那大家持续关注小编,后续税务总局肯定会出台相关配套文件,我们拭目以待。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)