下面是苏州税务官方微信公众号发布的内容:

尊敬的纳税人缴费人:

您好!

发票开具、抵扣及红冲管理是日常办税的重要环节,我们在后台收到了不少纳税人的咨询:滴滴出行电子发票能否抵扣?劳务派遣服务该如何开票?商家拒开发票该怎么办?为帮助您理清开票办税中的各类疑惑,顺利处理发票相关业务,“苏州税舒心”服务团队为您梳理了近期发票类高频问题,集中回应、权威解答,助您开票办税无烦恼。

01

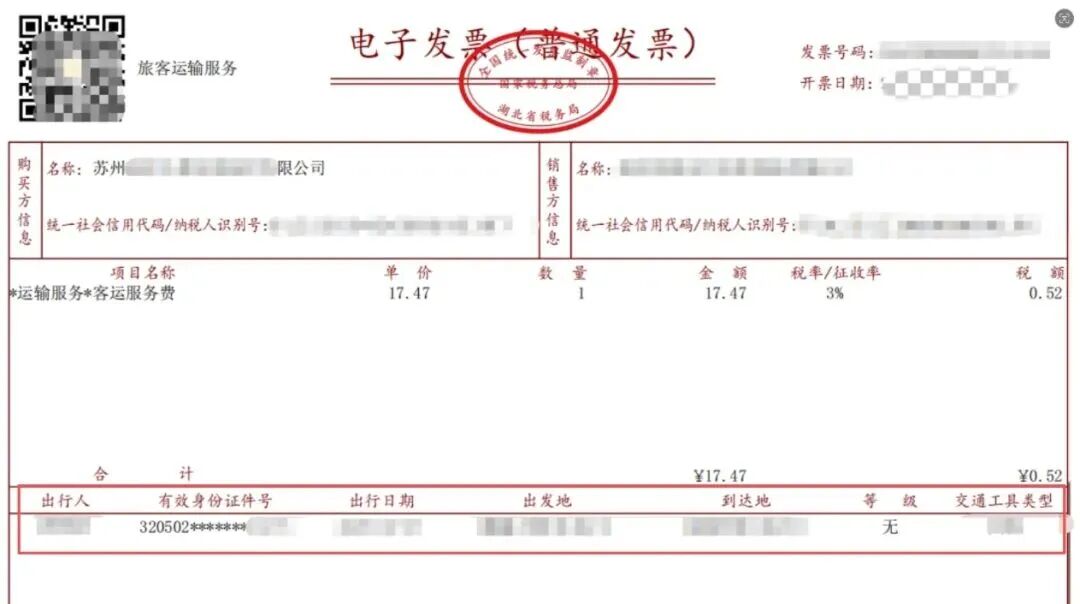

单位员工出差,取得滴滴出行开具的普通电子发票(注明了乘客信息),能否可以抵扣进项税额?

《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部 税务总局公告2026年第13号)规定,一般纳税人购进国内旅客运输服务,除取得增值税专用发票外,取得电子发票(铁路电子客票)、电子发票(航空运输电子客票行程单)、列明旅客身份信息的公路、水路等其他客票,可以按照规定确定可以从销项税额中抵扣的进项税额。如果取得的是滴滴出行开具的列明旅客身份信息的电子发票(普通发票),也可以按照规定抵扣。

02

商家不给我开发票,该怎么办?

电话举报:通过各省税务机关网站查询对外公开电话中稽查局举报中心电话进行电话举报,或拨打12366纳税缴费服务热线进行举报。

网站举报:可登录国家税务总局官网或国家税务总局各省、自治区、直辖市和计划单列市税务局官网相关栏目进行税收违法行为举报。

寄件、传真等其他方式举报:以主管税务机关公示的地址及联系方式办理。

现场举报:到各级税务机关举报中心进行现场举报。

03

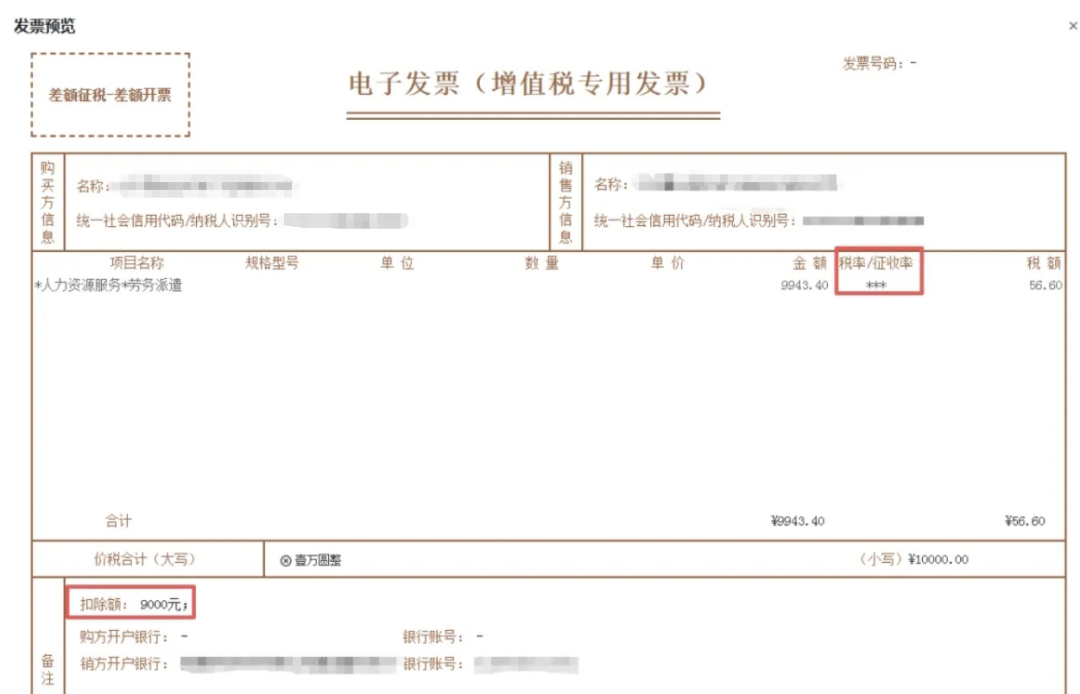

提供劳务派遣服务,应当如何开具发票?

1)政策解答:

一般纳税人:自2026年1月1日起,一般纳税人提供劳务派遣服务,适用税率为6%。自2026年1月1日至2027年12月31日,一般纳税人提供劳务派遣服务,代用工单位支付给劳务派遣员工的工资、福利和为其办理的社会保险及住房公积金,允许从含税销售额中扣除。

劳务派遣服务,是指取得《劳务派遣经营许可证》的劳务派遣公司,为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。

纳税人按照规定从含税销售额中扣除的价款,应当以工资、福利支付记录,社会保险缴费记录以及住房公积金缴存记录为合法有效凭证留存备查。否则,不得扣除。

小规模纳税人:自2026年1月1日起,小规模纳税人提供劳务派遣服务征收率为3%。自2026年1月1日至2027年12月31日,小规模纳税人提供劳务派遣服务,依照3%征收率减按1%征收率征收增值税。

依据:《中华人民共和国增值税法》;《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局2026年第10号)

2)一般纳税人提供劳务派遣服务,可以扣除的价款应如何开具发票?

自2026年1月1日至2027年12月31日,纳税人按规定从含税销售额中扣除相关价款的,全部含税销售额和扣除的价款应在同一张发票上分别列明,发票的税额按含税销售额扣除相关价款后计算。否则,不得扣除。

04

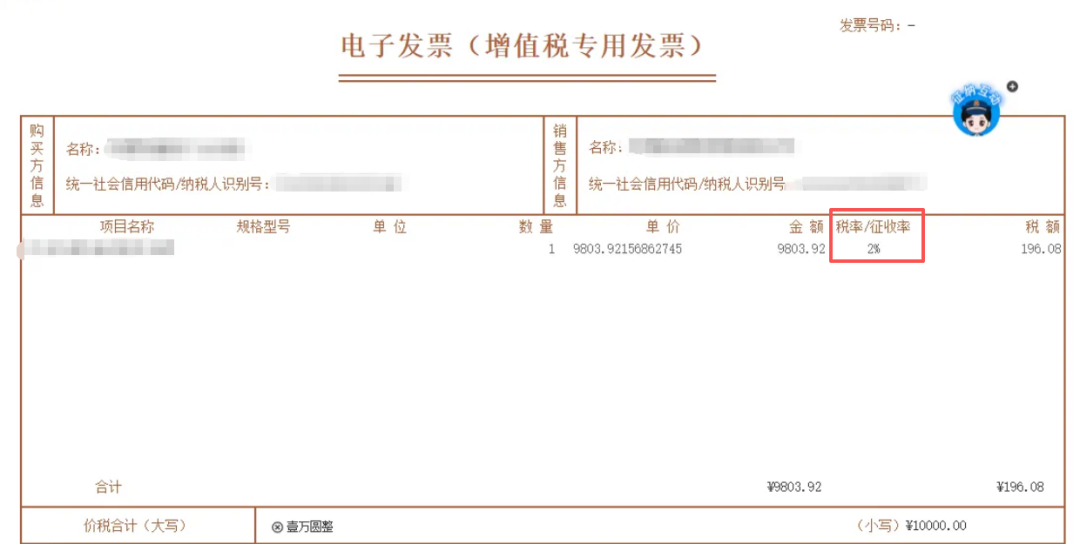

销售自己使用过的固定资产、销售旧货,减按2%如何开具发票?

1)政策解答:

1.自2026年1月1日起,一般纳税人销售自己使用过的属于增值税法第二十二条规定不得抵扣且未抵扣进项税额的固定资产,按照简易计税方法依照3%征收率减按2%计算缴纳增值税。

固定资产,是指使用期限超过12个月的机器、机械、运输工具以及其他与生产经营相关的设备、工具、器具等。

2.自2026年1月1日起,小规模纳税人(不含自然人)销售自己使用过的固定资产,按照简易计税方法依照3%征收率减按2%计算缴纳增值税。

3.自2026年1月1日起,销售旧货,按照简易计税方法依照3%征收率减按2%计算缴纳增值税。

旧货,是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。

4.纳税人按照简易计税方法依照规定征收率计算缴纳增值税的,按照下列公式计算销售额:

销售额=含税销售额÷(1+规定征收率)

依据:《中华人民共和国增值税法》;《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局2026年第10号)

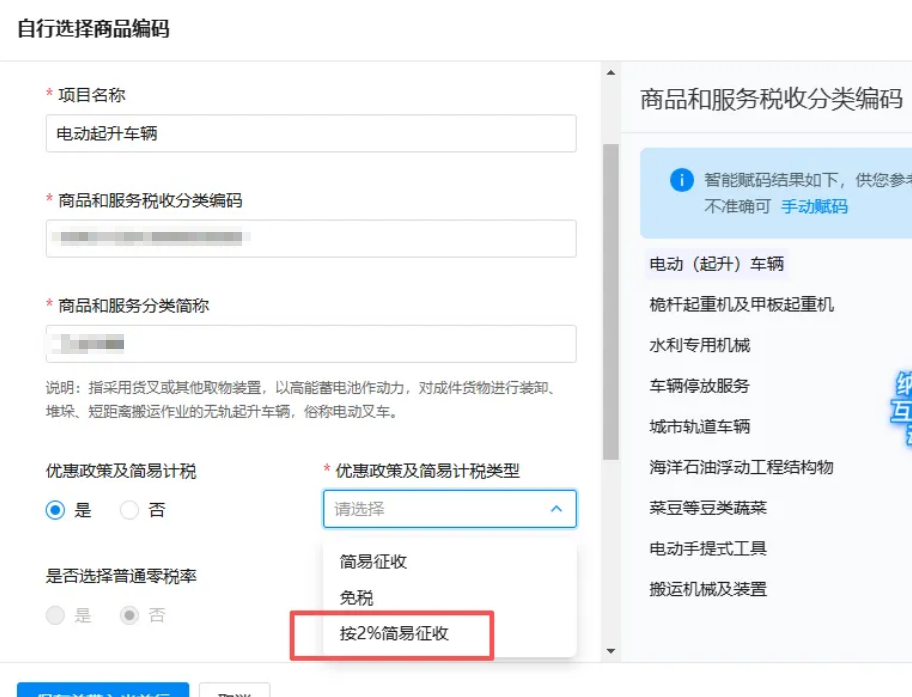

2)如何开具2%征收率的发票?

先去项目信息维护中维护,“优惠政策及简易计税”选择“是”,“优惠政策及简易计税类型”选择“按2%简易征收”。然后再去开票的时候即可开具征收率为2%的发票了。

05

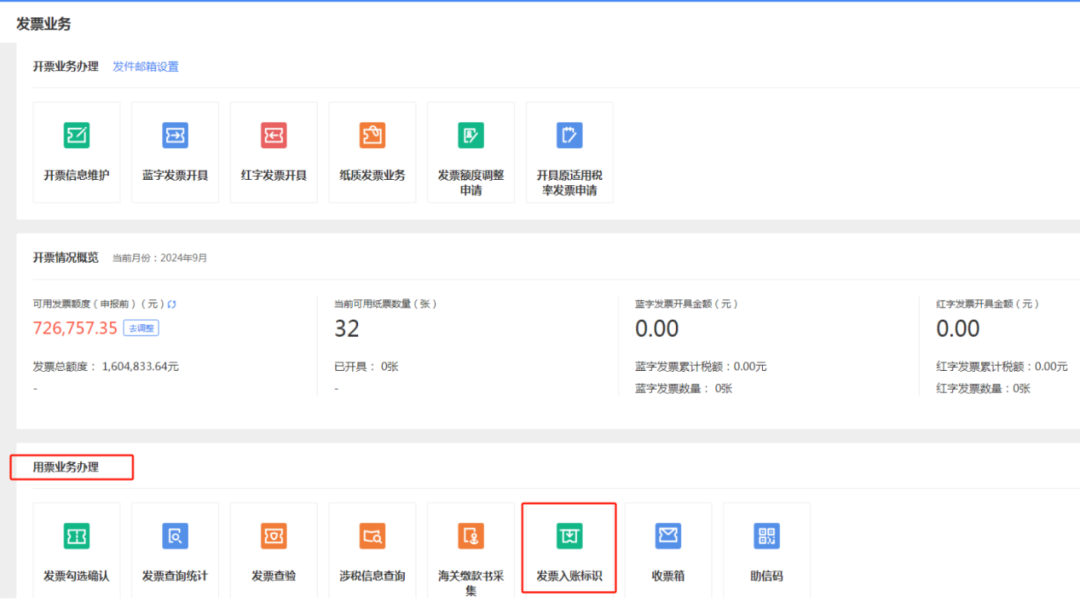

收到的进项发票,如何防范开票方擅自红冲?

开票方擅自将发票红冲会导致受票方无法抵扣进项税额或正常列支成本。为避免这种情况发生,您可以登录全国统一规范电子税务局(江苏),通过【发票入账标识】模块进行入账确认操作,或通过【发票勾选确认】模块进行发票勾选操作,此时如果对方再发起红冲流程,就需经您确认《红字发票信息确认单》后才能开具。

具体操作路径:登录全国统一规范电子税务局(江苏)后,通过【我要办税】-【税务数字账户】-【发票业务】-【发票入账标识】模块进行发票入账操作,或通过【我要办税】-【税务数字账户】-【发票业务】-【发票勾选确认】模块进行发票勾选操作。

需要注意的是,根据《国家税务总局关于推广应用全面数字化电子发票的公告》(国家税务总局公告2024年第11号)第八条规定,农产品收购发票,报废产品收购发票,光伏收购发票等,不管是否已进行用途确认或入账确认,都可由开票方发起红冲流程,并直接开具红字数电发票。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)